Det är högkonjunktur i den europeiska fotbollen. Intäkterna växer och priserna på spelartransfers har skjutit i höjden. Enligt Uefas årliga analys över klubbkollektivets finansiella hälsa redovisade det för första gången sedan Uefa började monitorera klubbarnas finanser en vinst på den nedersta raden.

Efter år av förluster, har de verkställande ledningarna i europeiska klubbarna till slut ändrat sitt beteende?

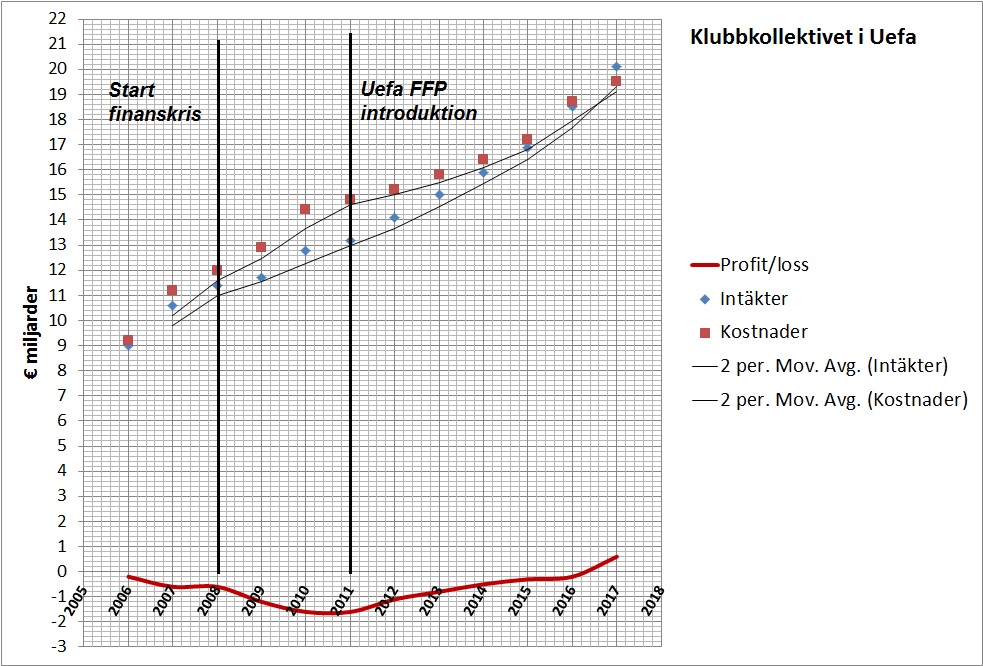

Den första figuren visar det samlade resultatet på nedersta raden under perioden 2006-2017. Den visar också storleken på intäkterna respektive kostnaderna. Jag har adderat en trendlinje baserat på två års rullande medeltal. Jag har också markerat tillfället för starten på den globala finanskrisen och införandet av Uefas finansiella regelverk (Uefa Financial Fair Play, FFP).

Vi ser att intäktstillväxten bromsade in under 2009 till 2011 samtidigt som kostnadstillväxten behöll samma takt fram till 2010. 2012 började intäkterna att återigen ta en större fart upp. Så också kostnaderna. 2017 redovisade kollektivet en resultatförbättring på €800 miljoner och visade för första gången svarta siffror. €740 miljoner av de €800 miljonerna kommer från resultatet hos Premier League kollektivet.

Den andra figuren visar fördelning bland olika kategorier mätt i storlek på vinst/förlust-marginal. I ett urval med närmare 700 klubbar handlar det med andra ord om ca 10 klubbar som har gått från röda siffror till svarta. Också när det kommer till storleken på vinstmarginaler så är skillnaden marginell.

I det förra blogginlägget skrev jag om transferinflationen och hur den påverkar klubbarnas resultat. Figur tre visar hur klubbkollektivets rörelsemarginaler före nettot från spelartransfers är fördelat. Här ser vi något fler antal klubbar som har ett negativt rörelseresultat och det skiljer också lite mer i marginalkategorierna. Åt det negativa hållet. Det är naturligt givet att klubbledningarna spenderar transfervinsterna för att försöka nå större sportsliga framgångar. Transfervinsterna blir rörelsekostnader vilket försämrar rörelseresultatet före transfernetto, förstås.

Figurerna ovanför indikerar på att de verkställande ledningarnas beteenden inte har förändrats och de vill fortfarande vinna matcher i första hand. De engelska klubbarnas beteende efter överenskommelsen om begränsningen av spelarlönetillväxten ger stöd till det påståendet. De sparade pengarna gick I första hand till spelartransfersystemet istället för klubbägarna.

Har klubbkollektivets balansräkningar förändrats? Uefa har monitorerat de mätt i tillgångar 20 största ligakollektiven (Sverige inkluderat). Uefas definition av “net bank debt” är bankskuld samt annan kommersiell skuld minus kassan. “net transfer debt” är skulder minus fordringar spelartransfers. Net equity är totala tillgångar minus skulder, det vill säga eget kapital.

Figur fyra visar hur kollektivets samlade balansräkning har utvecklasts. De mindre pajdiagrammen visar fördelningen på liganivå. (I och med att Uefa inte visade det egna kapitalet på liganivå utan enbart aggregerat så fick jag approximera baserat på det som fanns på liganivå: Det totala kapitalet (tillgångar) samt nettoskulder).

Vi ser att nivån på nettoskulderna är mer eller mindre oförändrad och det egna kapitalet har ökat relativt mycket. Den inklistrade figuren visar bidraget till ökningen av det egna kapitalet. Till största del handlar det om tillskott från klubbarnas ägare.

Det är med andra ord i finansieringen som vi rimligen hittar beteendeförändringen. Innan Uefas finansiella regelverk trädde i kraft – och när klubbägarna tillförde kapital – så bokförde de tillskottet som en skuld, ofta kallad “soft debt” i och med att den generellt var räntefri.

På senare tid har ägarkollektivet börjat bokföra tillskotten som aktiekapital (eget kapital/equity). Rationalen bakom den gamla regimen med “soft debt” misstänker jag har att göra med prioriteringen vid händelse av insolvens – där skuldägarna prioriteras och aktieägarna kommer sist. Rationalen bakom det förändrade beteendet tror jag har att göra med det faktum att Uefas finansiella regelverk tillåter högre underskott i resultaträkninen villkorat att ägarna tillför eget kapital.

Att det fortfarande tillförs mycket kapital från ägarna, trots kraftigt förbättrade resultat kan bero på att de förbättrade resultaten drivs av spelartransfers och den periodisering av kostnader för den som jag beskrev i mitt föregående blogginlägg.

En annan observation är att Premier League kollektivet har mer än en tredjedel av kollektivets egna kapital. De 15 ligorna bakom de fem största har tillsammans närmare hälften av kollektivets skulder men cirka en tiondel av det egna kapitalet.

En rimlig slutsats är att den globala högkonjunkturen har förbättrat finanserna inom den europeiska fotbollen. Den ökade konkurrensen på köpsidan av sändningsrättigheterna har accelererat TV intäkterna och de engelska klubbarnas kartell och den kraftiga transferinflation som den förde med sig har berikat fotbollspyramiden efter flera jobbiga år som följde finanskrisen.

Klubbarnas verkställande ledningar ser däremot inte ut att ha ändrat beteende och nästa “chock” i ekonomin som orsakar att intäktstillväxten saktar in kommer att leda till ökade underskott hos klubbkollektivet samt fler krisrubriker i media. Klubbkollektivet är sårbara mot en minskad likviditet i transfermarknaden.

Vi vet ännu inte vilken som blir den utlösande faktorn till en avtagande intäktstillväxt, eller när den kommer. Men den kommer, förstås. Av erfarenhet vet vi om att det tar längre tid att korrigera kostnaderna än vad det tar för intäkterna att minska. Dels är den enskilt största kostnaden – spelarlöner – kontraktsbundna över flera år, dels tror klubbledningarna inte sällan att intäktsminskningen är ytterst temporär och väntar med att börja spara. Den sportsliga ambitionen vill bibehållas.

Kommer fotbollen att gå under?

Trots de stora svarta rubrikerna när det såg som värst ut i böckerna, spelades det fortfarande en fantastisk fotboll och vanns titlar, mer eller mindre av samma klubbar som idag.

I Sverige redovisade 11 av 16 klubbar röda siffror i sina respektive bokslut för 2012 och 13 av 16 gjorde likaså under 2013. Mjällby, Öster och Brommapojkarna var de som redovisade positiva resultat det året och den accumulerade förlusten för det allsvenska kollektivet under 2012 och 2013 blev 95 miljoner kronor. Vi kommer nog alla ihåg de svarta rubrikerna.

Det tilltrots spelade två svenska klubbar gruppspel i Europa League under 2012 och 2014 såg vi ett svenskt lag ta sig till Champions Leagues gruppspel, för första gången på väldigt länge.

En reaktion till “Fotbollsekonomin i Europa del 2 – Fotbollspyramiden idag inte mindre fragil än 2008”