De som någon gång har spelat Sim City känner nog till hur man som stadens ledare och arkitekt skulle bära sig åt för att tygla upploppen på gatorna. Panem et circenses som på latin betyder bröd och skådespel är ett uttryck som myntades av den romerske tänkaren Juvenalis och som illustreras på ett storartat sätt i Ridley Scotts film Gladiator. Precis som då försöker olika makthavare att ge oss skådespel i form av nya och dyra arenor och mega events. Skillnaden från förr är att människan idag besitter en högre kunskap vilket innebär att makthavarna måste motivera kostnaden för dessa spektakel. För i slutändan är det alltid någon som får betala. Det senaste och mest tydliga exemplet var kapitalförstöringen under världsmästerskapen i fotboll i Sydafrika sommaren 2010 vilket jag skrev om i detta inlägg.

I detta inlägg hade jag tänkt att argumentera kring de samhällsekonomiska effekter som en arena kan förväntas ha, fundera kring vilka som kan tänkas vara vinnare i arenakriget samt spekulera i hur framtidens arenamarknad i Stockholm kan komma att strukturera sig. Det är säkert få som missat arenadebatten som initierades av Sveriges Television. Även om arenaboomen är högst aktuell i hela landet (jag har tidigare skrivit om Öresundsregionen) så går Dan Persson på Idrottensaffarer.se hårt åt Svenska Fotbollsförbundet och menar att det är de som sitter på svarte Petter i Stockholms arenakrig. Förbundets ordförande Lars Åke Lagrell slår naturligtvis tillbaka och menar att vi inte vet förrän om 10 år. Men måste vi verkligen vänta så länge för att kunna utläsa facit i svart vita resultat och balansräkningar eller går det att med enklare logik argumentera sig fram till ett förväntat utfall?

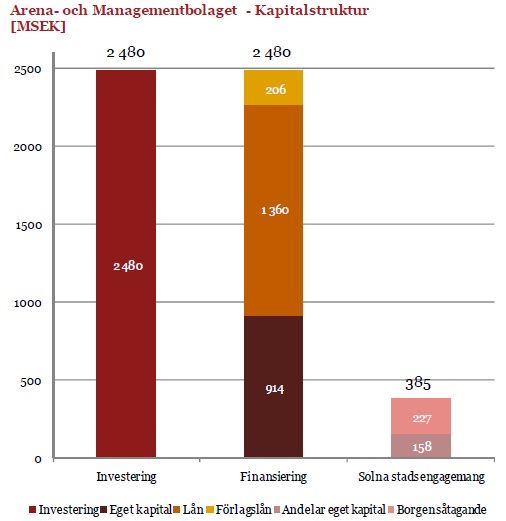

Den ursprungliga kalkylen baserades på investeringskostnad för Nationalarenan på 1.9 miljarder kronor. Den kalkylen sprack och enligt PwC:s riskrapport som släpptes i våras baserades bankernas kreditbeslut samt Solnas Stads borgensåtagande på en investering av 2.4 miljarder kronor. Sedan dess har notan för bygget uppgraderats med ytterligare en halvmiljard till 2.9 miljarder. När Lars Åke idag säger att han förväntar sig att arenan med dagens investeringskostnad ska betala sig till sina investerare så måste det betyda att Nationalarenan i samband med den initiala kalkylen måste ha varit superlönsam och mycket lönsam i samband med 2.4 miljarders kalkylen. Det skulle i så fall betyda att privata investerare hade vallfärdat med sitt kapital för att få ta del av de förväntade vinsterna. Men inte en från första början såg vi något sådant beteende utan arenan har hela tiden krävt kapitaltillskott från kommunen (Solna Stad) och staten (Jernhusen AB).

Samtidigt erkänner Lars Åke Lagrell att arenan egentligen inte byggdes för att det fanns ett marknadsbehov utan i själva verket för att förbundet ”var tvunget” att bygga en modern arena för att kunna sola sig i glansen tillsammans med alla de nya arenorna som byggs runt om i världen. Och det är bara att konstatera att kapprustningen om prestigearenorna har blivit något av ett systemfel som orsakar stora kostnader för skattebetalarna. Danska Idraettens Analyseinstitut (idan.dk) skrev nyligen om alla dessa arenor som blivit något av vita elefanter och står med en brutal överskottskapacitet.

Arenors mytiska bidrag till samhällsekonomin

Det kanske mest provocerande är egentligen inte själva arenabyggandet utan politikers och tjänstemännens envisa uttalanden om att arenorna kommer att bidra med enorma skatteintäkter vilket motiverar investeringarna. Men är det verkligen så enkelt?

Det är förvisso sant att globenarenorna har 1.5 miljoner besökare per år men det går inte att argumentera att det är exportintäkter och därmed ett stort skattebidrag för regionen. För det första så kommer en halvmiljon av dessa besökare i samband med seriefotboll samt elitseriehockey. Det är således pengar som lik förbannat hade spenderats i regionen. Av den återstående miljonen besökare är det naivt att tro att en arena med 20 år på nacken skulle vara en konkurrensfördel som var avgörande för utländska turisters besök i Stockholm. Och kommer det besökare från andra svenska städer så bidrar stockholmsbesöket till ett kapitalutflöde från deras hemort vilket de facto försämrar den lokala handelsbalansen och gör orten än mer beroende av den så kallade robin hood skatten med vilken pengarna ändå transfereras tillbaka.

|

| Bilden visar Nationalstadion i Warszawa som ska rymma 58 tusen åskådare och står värd under Europamästerskapen i fotboll 2012. Arenan finansieras i sin helhet av den polska staten och kostnaden för bygget har nyligen uppgraderats till €470 miljoner vilket har fått många polacker att ifrågasätta projektet. Det tog inte lång tid från att debatten blossade upp till att direktionen för arenan hade planterat en artikel i media där man listade 14 arenaprojekt i världen som minsann var dyrare. Som att en sådan jämförelse skulle hjälpa de hårt arbetande polackerna |

Det finns två ekonomiska effekter i samband med arenor. Substitut-effekten samt multiplikator-effekten. Substitut-effekten innebär att arenorna med sina evenemang bara flyttar den disponibla inkomsten från andra varor och tjänster i samhället. De pengar som konsumenterna spenderar på arenabesök och allt runtomkring skulle inte sparas på banken utan spenderas på produkter som andra lokala och regionala privata företag erbjuder. Multiplikator effekten innebär att när disponibla inkomster konsumeras, så återanvänds de i ekonomin eftersom producenterna av de varor som säljs å sin sida spenderar dessa pengar också. De producenter som finns i en arenaekonomi är fotbollsklubbar och artister. Ungefär 60% av fotbollsklubbarnas intäkter går till spelare som har en kort fotbollskarriär och som rimligtvis bunkrar en viss del av sina intäkter för livet efter fotbollen. Ett liv som dessutom inte helt osannolikt fortsätter på en annan ort. Samtidigt så är många av artisterna som uppträder på arenorna utländska vilket betyder att deras gage direkt lämnar inte bara regionen utan även landet. Så vad gäller multiplikator-effekten så är rimligtvis en arenans bidrag till regionen kanske rentav sagt negativt än om pengarna istället hade spenderats på andra varor och tjänster i regionen.

Den amerikanske ekonomen Allen Sanderson menar att om man vill injicera pengar till den lokala ekonomin så är det mer effektivt att från en helikopter slänga ut sedlar på gatan än att investera dessa i en ny arena.

Att företag och olika branschorganisationen argumenterar för sin förträfflighet och sitt enorma bidrag till samhällsekonomin är i sig inga konstigheter eftersom de flesta kämpar för sin överlevnad på en hård och global konkurrensmarknad. Men enligt arena-subventions-logiken så skulle Sveriges konkurrenskraft har försämrats när varvs- och tekoindustrin i det närmaste försvann från landet. Men mig veterligen så är både Sveriges bruttonationalprodukt och statens skatteintäkter högre nu än då och enligt The Global Competitiveness Report 2011-2012 är Sverige det tredje mest konkurrenskraftiga landet i världen.

Varje dag under den trettio minuters promenad på väg till jobbet passerar jag ett hundratal butiker och företag som alla, utan att erhålla statliga subventioner, bidrar med skatteintäkter och arbetstillfällen till samhällsekonomin. De finns där för att marknaden, det vill säga vårt kollektiva konsumentbeteende, tillåter dem att finnas. Och de kommer att finnas där så länge som efterfrågan på deras produkter upprätthålls och företagen utnyttjar sina resurser och kapital förhållandevis effektivt.

Problemen uppstår snarare att ju fler skattesubventionerade produkter vi får, desto mer går vi från en effektiv ekonomi som bygger på förväntad utbud och efterfrågan till en mindre effektiv ekonomi som mer eller mindre är godtyckligt planerad av politiker och andra tjänstemän.

Kartell eller konkurrens?

Nu är ju situationen som den är och frågan är naturligtvis vilka det egentligen är som tjänar på arenakriget? Man kan naturligtvis argumentera om att en del av vinsterna som skapas i själva driftbolaget av Globearenorna skeppas iväg västerut till AEG:s högkvarter. Å andra sidan är det rimligt och anta att AEG trots att de förväntar sig en vinst på arenadriften i Stockholm driver arenorna mer effektivt än vad staden själva skulle göra och på så sätt trots allt minskar skattebetalarnas förluster, i bästa fall.

Samtidigt kommer konkurrensen om evenemangen rimligtvis att pressa båda arenaoperatörernas rörelsemarginaler och en större del vinsterna i arenornas värdekedja överförs därmed till dess underleverantörer. De fotbollsklubbar som spelar på arenorna blir samtidigt viktigare för arenornas totala ekonomi och de får nu tillgång till högkvalitativa och bekväma faciliteter som marknaden annars aldrig hade mäktat med att finansiera på egen hand. Tack vare det ges klubbarna helt nya möjligheter till att paketera nya erbjudanden på och därmed utnyttja regionens potential fullt ut. Dessutom kan man göra det till en förhållandevis låg risk. Ett rimligt antagande är att det ligger i arenaoperatörernas intresse att klubbarna ges tillräckligt stora resurser för att kunna vara konkurrenskraftiga på sin marknad och på så sätt kunna bidra till bättre försäljning av de exklusiva arenaprodukterna som uppgår till nästan hälften av de förväntade intäkterna på de nya arenorna. Det är svårt att paketera och sälja dessa produkter om klubbarna inte presterar tillräckligt bra på fotbollsplanen. Om klubbarna nu misslyckas så beror det i första hand inte av bristen på kapacitet utan snarare på brister i den sportsliga kompetensen samt det sätt på vilket man organiserar sin verksamhet på.

För arenaoperatörerna skulle ett alternativ kunna vara att i hemlighet göra upp om en marknadsuppdelning med varandra. En kartell där man kommer överens om att inte konkurrera om pris på förhand bestämda evenemang. Detta skulle överföra tillbaka en del av vinsterna från arrangörerna tillbaka till dem själva. Frågan är däremot om marknaden är tillräckligt stor för att ett sådant alternativ ska uppfattas attraktivt från båda arenaoperatörerna. Jag kan föreställa mig att AEG uppfattar sig själv som en mycket starkare operatör med goda möjligheter att kunna konkurrera ut Swedish Arena Management AB. Till sin fördel har man dessutom en stor fördel i och med att den finansiella risken är oerhört mycket lägre för AEG:s räkning som därmed ges betydligt bättre möjligheter att konkurrera i ett eventuellt priskrig. Den stora anledningen till den lägre finansiella risken för AEG är finansieringsstrukturen för Globenarenorna samt Nya Söderstadion och de avtal som AEG enligt Dagens Nyheter har med staden. Globenarenorna är till sin helhet finansierade av Stockholm Stad och finns således konsoliderade på stadens balansräkning. AEG:s hyreskostnad uppges vara baserad på hur väl man lyckas att exploatera faciliteterna. Nationalarenan däremot, har en balansräkning som till stor del är finansierad av bank- samt förlagslån.

Frågan är naturligtvis hur comittade delägarna i nationalarenan är att skjuta till kapital för att täcka förluster. Peab t.ex. har ju redan cashat hem genom att ha fått bygga ett projekt för 2.9 miljarder som utan deras initiala kapitaltillskott inte hade blivit av. Och att driva arenor är inte byggbolagets kärnverksamhet vilket med all tydlighet visade sig när man tidigare i år sålde sin ägarandel i nya Malmö Stadion till föreningen, dessutom fantastiskt nog till bokfört värde. Arenadrift är inte heller Fabeges kärnverksamhet och Svenska Fotbollsförbundets möjligheter att skjuta till ytterligare kapital är begränsade, minst sagt. Återstår statliga Järnhusen AB och Solna Stad, men är de beredda att skjuta till mer pengar?

Ett inte helt otroligt scenario är att Nationalarenan efter ett antal år inte kan uppfylla kreditgivarnas fordringskrav som i så fall skulle få ta över fastigheten för att sedan försöka minimera sina kreditförluster. Det skulle kunna öppna dörren för AEG att kunna ta över driften även på Nationalarenan och därmed kunna agera prissättare i hela stockholmsregionen och kunna flytta tillbaka förmögenhet från arrangörer till arenaoperatören.

Skulle nu ett sådant scenario bli verklighet så kommer AEG rimligtvis och förhoppningsvis att få betala en premie för att få behålla sin regionala exklusivitet när det inför år 2023 är dags för nästa upphandling om arenadrift i Globenområdet. Om inte annat så är det i alla fall en liten tröst för Stockholm Stads skattebetalare.