Under flera år har Helsingborg mer eller mindre levt med kniven på strupen och klubbens svaga balansräkning har begränsat klubbens möjligheter att göra saker som man kanske ibland önskar göra som fotbollsklubb. Ironiskt nog har man under de senaste åren förbättrat sin prestation på fotbollsplanen. Hur det gick till får de som är mer sportsligt kunniga utvärdera. Två mycket framgångsrika säsonger med extraordinära resultat på planen ledde till slut inte enbart till att få ner den finansiella risken på balansräkningen, utan även till ett årsmötesbeslut att under 2012 amortera hela kapitaltillskottet som man fick från kommunens skattebetalare för att överleva i svallvågorna av den finansiella tsunamin som Helsingborg IF upplevde för snart tio år sedan.

Men är klubben helt fri från risk eller har den bara flyttats till andra delar i verksamheten? I detta inlägg tänker jag göra en kort sammanfattning av bokslutsåret 2011 och försöka svara på frågan om Helsingborg egentligen har stärkt sin finansiella konkurrenskraft.

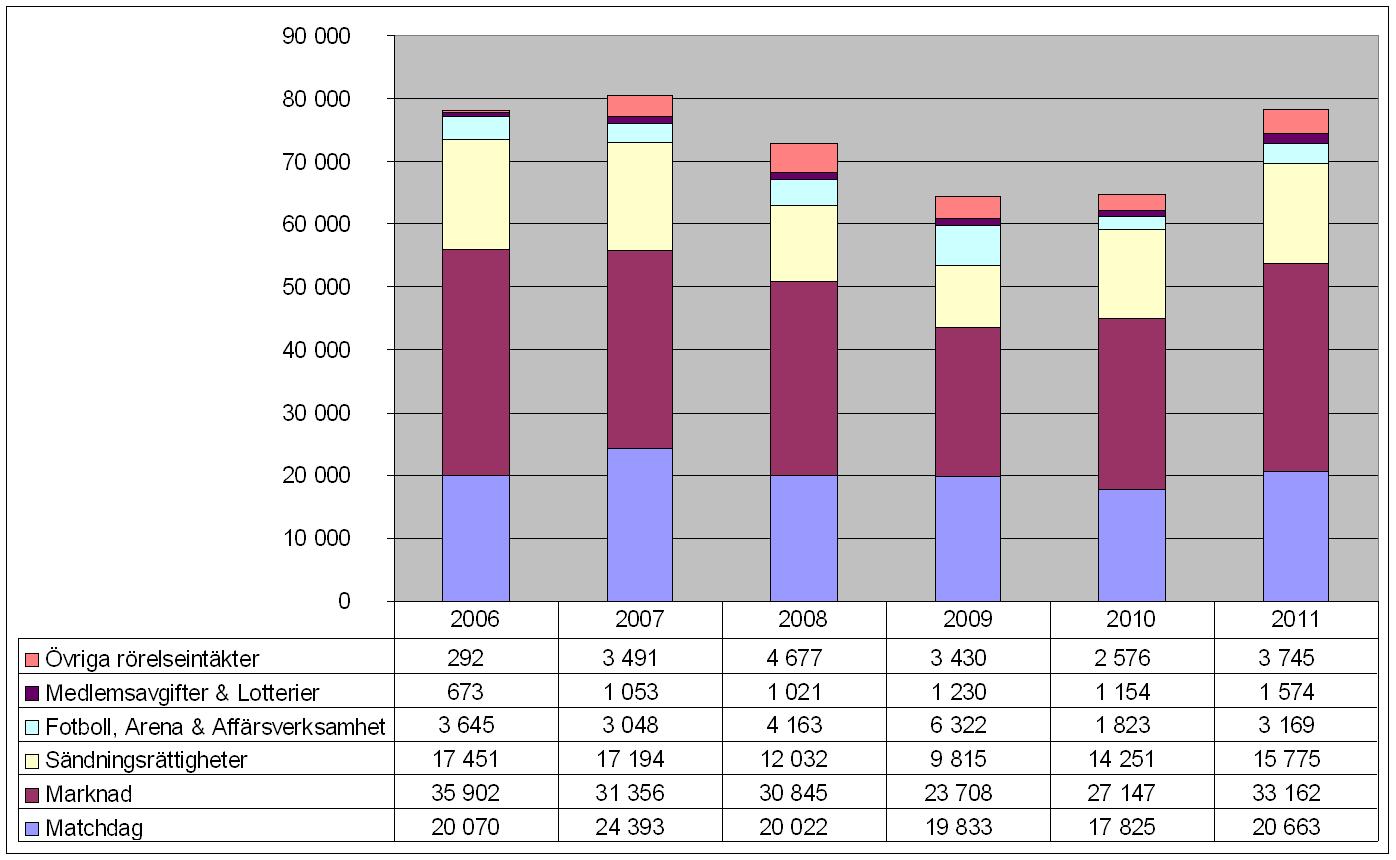

Rörelseintäkterna är smör och bröd för en fotbollsklubb. Det är nämligen dessa som till största del finansierar spelartrupperna. Ju högre inkomster, desto bättre spelare kan man rekrytera. Bättre spelare ger rimligtvis större sportslig framgång vilket ger bättre förutsättningar att kunna öka intäkterna, och så vidare. Och ju högre rörelseintäkter en klubb kan generera, desto mer värda blir duktiga spelare för klubben vilket också gör det svårare för andra klubbar att köpa loss. Alexander Gernts marknadsvärde var högre i Helsingborg än det var i Gefle av den enda anledningen till att han genererade högre intäkter från matchdag, sponsorer och sändningsrättigheter. Men hans värde för Helsingborg hade varit än större om klubben hade haft dubbelt så höga intäkter och dubbelt så stor spelarbudget.

Helsingborgs intäkter har under 2011 utvecklats väl. Det är i första hand intäkterna från marknad och matchdag som ökat mest. Men trots det så nådde man under året inte de nivåer som klubben trots hade under 2006 och 2007. Frågan är på vilket sätt klubben kan ta ett steg upp till nästa nivå?

Resultaträkningen är naturligtvis intressant och jag har valt att bryta ner den för att lättare se vilken balans som Helsingborg har i sin ekonomi. Till skillnad från andra klubbar så redovisar man den kostnad som uppstår i samband med spelarförvärv och som belastar resultaträkningen utöver förändringen i avskrivningarna av immateriella tillgångar*. Ställer vi upp resultaräkningen där vi lyfter bort denna kostnad från Ebitda så ser vi att den helt och hållet drivs av intäkterna från spelarförsäljningarna. Klubben säljer en spelare, det uppstår ett rekryteringsbehov och man kontrakterar en ny spelare.

Något som vi kan observera är de ökade personalkostnaderna vilket egentligen borde vara en naturlig utveckling med tanke på de ökade sportsliga framgångarna samt ambitionen att ha en mer kvalitativ trupp. Duktiga spelare kostar pengar och får de inte betalt så byter de till den klubb som värderar deras talang högre. Det som ocskå är ganska tydligt att utläsa är att man har en Ebitda i förhållandevis god balans men att den inte räcker till för att finansiera nyförvärv. Utan dessa måste finansieras antingen genom kassaflöden från försäljning av spelarkontrakt eller med externa medel.

Om vi tittar vidare i kassaflödesanalysen så ser vi att kassaflödet från rörelsen belastades av en stor negativ förändring i rörelsekapitalet. Det beror på att Helsingborg per den 31/12-2011 ännu inte hade fått betalt för alla de intäkter som man bokförde under året. Det är i första hand fordringar till andra klubbar för sålda spelare som ökade från 9mkr till 16mkr. Det negativa kassaflödet från rörelsen finansierades naturligtvis genom spelarförsförsäljningar. Eller rättare sagt, spelarförsäljningarna orsakade det stora negativa kassaflödet från förändringar i rörelsekapitalet. Hade klubben inte sålt spelare så hade effekten varit betydligt mindre.

Det är också intressant hur pass mycket som klubben trots allt har återinvesterat i spelartruppen. Man köpte spelarkontrakt från andra klubbar för 12.3mkr och utöver det tillkommer kostnaderna i samband med lån och spelarförvärv som uppgick tilll 15mkr, totalt 27 miljoner kronor.

Ett negativt kassaflöde på nästan 8.2mkr i finansieringsverksamheten visar också den mängd krediter som klubben under åren har samlat på sig i sin balansräkning. Vid årets slut var alla dessa återbetalda. När man till slut räknade ihop alla in- och utbetalningar under 2011 så ökade kassan från 4.3mkr till 8.2mkr.

Vi ser med andra ord att en betydande del av de extraordinära spelarförsäljningarna har återinvesterats i nya spelare. Klubben har också rensat sin balansräkning och amorterat alla sina skulder. Årsmötet godkände ocskså styrelsens förslag på att återbetala kapitaltillskottet till kommunen vilket ligger utanför balansräkningen. Hur ser då Helsingborgs finansiella hälsa ut efter att alla dessa aktiviteter har bokförts? I nästa figur ser vi klubbens finansiella risk över tid, definierad som leverage ratio (skuld/eget kapital) samt balanslikviditet (omsättningstillgångar inkl kassa minus kortfristiga skulder). Här har jag valt att räkna bort 17 miljoner från balanserna som när klubben betalar till kommunen, kommer att lämna och därmed försvaga balansräkningen. Efter en sådan utbetalning skulle Helsingborgs egna kapital uppgå till 11mkr och de finansiella nyckeltalen skulle se ut enligt nedan.

Det vi kan se är att klubbens skuldsättning minskar till låga nivåer och den finansiellla risken sjunker ner till förhållandevis låga nivåer. Det som däremot är intressant är att klubbens rörelsekapiatal är negativt och balanslikviditeten blir något svagare än för ett år sedan. Det finns inte utrymme i den egna balansräkningen till några större spelarrekryteringar.

Hur ska vi då förhålla oss till Helsingborgs totala risk? Under 2011 upplevde klubben ett kraftigt utflöde av talang. Man lyckades på ett mycket imponerande sätt att avsluta säsongen på samma sätt som man startade den och vann till slut det allsvenska guldet. Men är truppens ackumulerade talangnivå lika hög som för ett år sedan? Och framför allt, hur är talangnivån i förhållande till klubbens konkurrenter? Det är trots allt det som är relevant. Konkurrenterna har också rekryterat spelare inför den kommande säsongen och kvaliteten på dessa spelare bestäms dels av klubbens förmåga att scouta men även av den finansiella förmågan att kunna kontraktera dem.

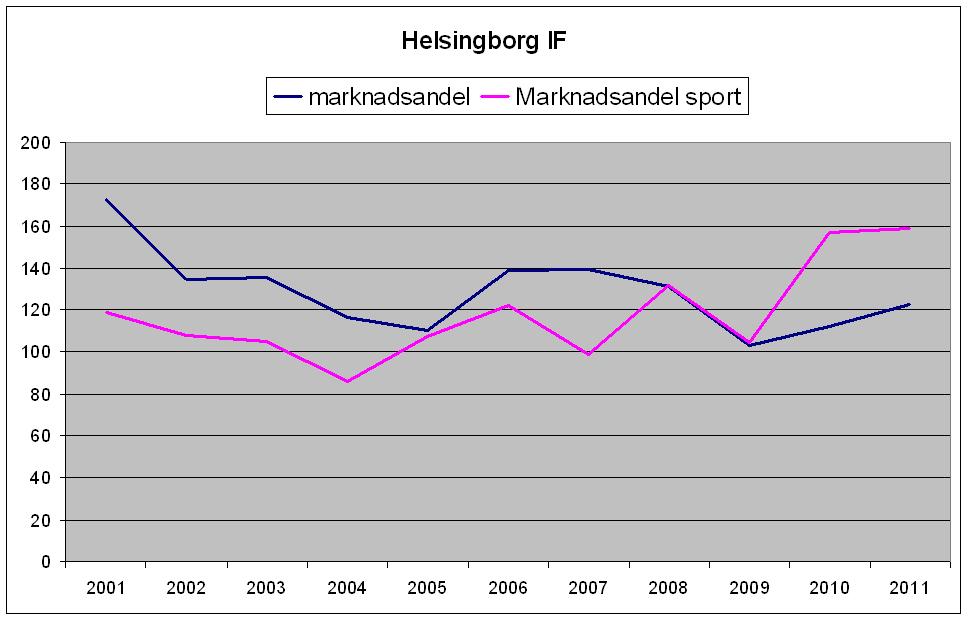

Låt oss försöka att ställa Helsingborgs finansiella konkurrensstyrka i förhållande till hela den allsvenska marknaden. Figuren nedan visar ett index över klubbens sportsliga marknadsandel respektive kommersiella, det vill säga klubbens rörelseintäkter i förhållande till allsvenskans samlade intäkter kontra klubbens sportsliga marknadsandel, antalet vunna poäng dividerat med alla de poäng som allsvenskan delar ut till sina lag.

Ett index på 100 är lika med allsvenskans medel. Eftersom det i svensk fotboll finns ett empiriskt samband mellan klubbarnas rörelseintäker och sportslig framgång (läs om det här) så kommer de två linjerna att hela tiden söka sig och pressas mot varandra. Det vi kan se är att Helsingborg under de två senaste åren har presterat bättre än vad man kan förvänta sig givet klubbens intäkter som trots allt är en bit från den absoluta allsvenka toppen. Erfarenheten säger att förr eller senare så kommer detta att korrigeras och frågan är naturligtvis var någonstans linjerna kommer att möta varandra?

Klubbledningen har tidigare kommunicerat att man under 2012 kommer att allokera ca 6 miljoner mer pengar till spelartruppen och man har även sagt att budgeten är underbalanserad, det vill säga att kostnaderna är högre än intäkterna. Man hoppas helt enkelt på att få utdelning från de rätter man spelade till sig under den förra säsongen, det vill säga kvalet till någon av de två europacuperna. Det är ett sätt för klubben att försöka balansera upp sin lägre kommersiella marknadsandel och därmed minska risken för färre vunna poäng.

Det finns naturligtvis en risk att man inte lyckas sportsligt under 2012 och då kommer man att förr eller senare behöva finansiera sig på ett annat sätt, till exempel genom att sälja spelarkontrakt.

Det vi med andra ord ser i Helsingborg, är att man har tagit och lyft ut en stor del risk från den egna balansräkningen, men istället fört över den ut till fotbollsplanen.

Spelet kan börja.

———————————————————–

* Redovisningsrekommendationerna är att de kontrakt som klubbarna förvärvar från andra klubbar ska aktiveras på balansräkningen som en immateriell tillgång och vars värde man skriver ner linjärt över det nya kontraktets löptid. Till exempel, när HIF värvade Thomas Sörum för 10 miljoner från FK Haugesund, så ökar klubbens immateriella tillgångar med 10 miljoner och den årliga avskrivningskostnaden under fyra år som kontraktet löper över blir 2.5 miljoner.