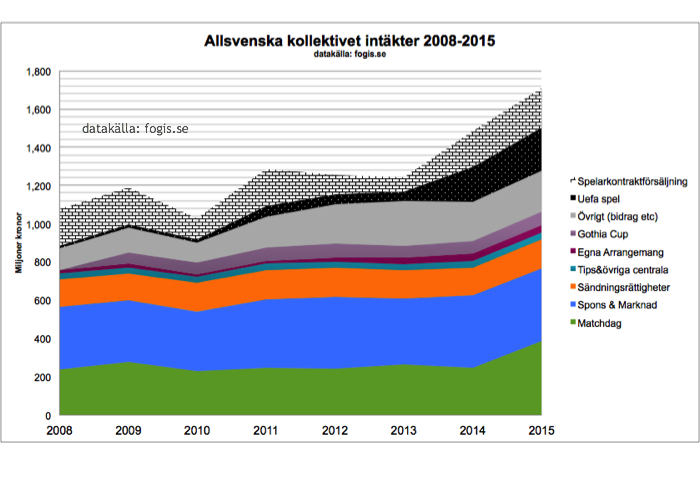

För några veckor sedan gjorde jag en analys över hur det allsvenska kollektivets intäktstillväxt har utvecklats sig under de senaste 16 åren. Den visade en mycket tydlig trend med ökad ojämlikhet i distributionen av intäkter.

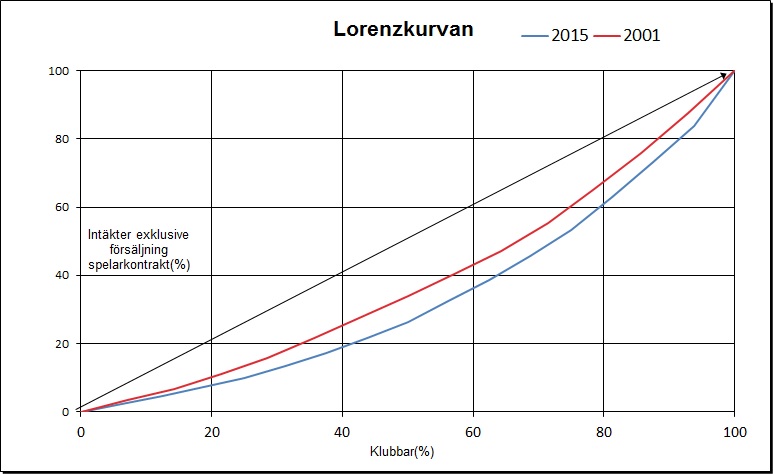

Mätt i Gini-koefficienten (baserat på intäkter exklusive försäljningar av spelarkontrakt samt premier från Champions League) har jämlikheten minskat från i genomsnitt 22 under 00-talet till 30+. Man har på så sätt närmat sig de nivåer som vi sedan en tid tillbaka ser hos de mer ojämlika ligorna i Europa som t.ex. tyska Bundesliga. För att illustrera förändringen så har jag använt mig av den så kallade Lorenzkurvan.

Lorenz-kurvan visar distributionen av intäkter. Den räta linjen i mitten visar perfekt jämlikhet (gini=0). Storleken på arean mellan den räta linjen och Lorenzkurvan är gini-koefficienten. Ju större area, desto mer ojämlik intäktsfördelning.

20 procent av populationen får 20 procent av intäkterna, 40 procent har 40 procent och så vidare. Figuren visar att 2001 så hade de minsta 50 procenten av de allsvenska klubbarna 35 procent av intäkterna. 2015 hade den minsta halvan 25 procent av intäkternas. Approximerat visar kurvorna också den största tredjedelen av klubbarna hade 45 procent av intäkterna 2001 och 2015 hade man något mer än hälften.

Detta avser intäkter exklusive spelarkontrakt-försäljningar och premier från Champions League. Skulle man addera försäljning av spelarkontrakt så skulle förändringen i ojämlikheten mellan 2001 och 2015 vara mycket större. Korrelationen mellan storleken på intäkterna exklusive försäljning av spelarkontrakt er mer eller mindre perfekt med storleken på intäkter från spelarkontrakt-försäljningar.

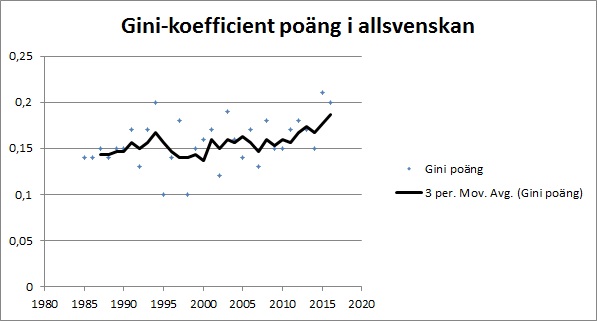

Rimligen borde denna utveckling också göra avtryck för distributionen av poäng i allsvenskan. En ökad ekonomisk ojämlikhet bör innebära ökad sportslig ojämlikhet. Och vice versa. Det går hand i hand. Jag har därför räknat ut gini-koefficienten baserat på hur poängen har vunnits sedan säsongen 1985.

Figuren visar gini-koefficienten respektive säsong samt tre års rullande medeltal med syfte att fånga upp trender. Vi kunde se en peak strax före 1995 samt en relativ jämn trend under hela av 00-talet för att under 10-talet börja klättringen mot en ökad ojämlik distribution av poäng. Under de två senaste säsongerna har vi sett gini-koefficient på 20 eller mer. Ett fåtal lag har vunnit fler poäng.

Den finansiella konkurrensbalansen och den sportsliga tävlingsbalansen i allsvenskan är på väg att försämras vilket rimligen också borde ge utslag på antalet olika mästare de kommande åren.

Figuren nedanför visar antalet olika mästare under en rullande tioårsperiod. Som mest var allsvenskan uppe i åtta stycken. 2016 är man nere på 7 och en långt ifrån orimlig prognos är att vi inom fem år är nere på fyra, det vill säga samma antal som tioårsperioden som avslutades 1997.

Det kan vara värt att upprepa den troliga anledningen till att tävlingsbalansen förbättrades så som den gjorde under en tjugoårsperiod med start kring millennieskiftet.

Det som hände var något som skulle kunna jämföras med ett teknologiskt skifte. Ett sådant bryter upp privata monopol och företag i dominerande ställning. Exempelvis Facit, Kodak, Commodore, Sony eller traditionella papperstidningsmedier. Inom fotbollen såg vi ett kommersiellt skifte. I Sverige kom detta skifte senare än vad det gjorde i flera andra länder. Med det bröts IFK Göteborg och Malmö FF:s duopol där båda klubbarna under åren 1982 till 1996 vann allsvenskan 13 gånger på 15 försök.

Ökad kommersialisering innebar mer pengar och att fler klubbar kunde ha heltidsprofessionella spelare i sina trupper. Det gjorde föreningarna mer konkurrenskraftiga. Nytt kapital strömmade in via idrottsaktiebolag och nya riskkapitalmodeller som t.ex. Djurgården. Vi såg flera nya marknadsföringsidéer. Allt detta gynnade tävlingsbalansen i allsvenskan och åren 2001 till och med 2008 var allsvenskan som mest jämlik avseende distributionen av klubbarnas intäkter.

Alla revolutioner har dock sitt och svensk elitfotboll har börjat konsolideras. Vi ser en tydlig kapitalkoncentration. Stor blir större. Vi har kommit in i en ny fas med ett förändrat konkurrenslandskap.

Frågan är om det leder till problem på intresset för ligan?

Det har gjorts en mängd olika studier kring betydelsen av tävlingsbalansen för förändrad konsumtion av sport. Forskarna har däremot inte kunnat enas kring slutsatserna. En anledning är att mer eller mindre samtliga studier är baserade på den statistiska tävlingsbalansen (objektiv tävlingsbalans) och förändringarna i den objektiva tävlingsbalansen oftast inte är tillräckligt stora för att av publiken upplevas som försämrad tävlingsbalans (subjektiv tävlingsbalans).

Det traditionella förhållningssättet inom sportekonomiforskningen har varit att objektiv tävlingsbalans = subjektiv tävlingsbalans. Givet detta antagande är det inte särskilt konstigt att resultaten blir olika.

Forskarna Tim Pawlowksi och Oliver Budzinski* har utvecklat konceptet subjektiv tävlingsbalans. I deras studie mätte man den i tre olika ligor för att seden ställa den i relation till den objektiva tävlingsbalansen i respektive liga. Figuren nedanför visar den objektiva tävlingsbalansen i de danska, tyska samt holländska högsta-ligorna under två olika tioårsperioder.

|

| Objektiv tävlingsbalns (d.v.s. statistisk tävlingsbalans). Saxat från Pawlowski&Budzinski, länk nedan |

Mätmetoden för den subjektiva tävlingsbalansen var undersökningar genom frågeenkäter i samband med liga matcher i de respektive ligorna. Förutom publikens upplevda tävlingsbalans frågade man också om dess vilja att betala för en förbättrad tävlingsbalans (s.k. WTP – willingnes to pay).

Resultaten visar att den danska publiken upplevde att deras liga hade en sämre tävlingsbalans än vad både tyskarna och holländarna upplevde sina respektive ligor:

OCB(Danmark) > OCB(Tyskland) > OCB(Holland) medan PCB(Danmark) < PCB(Holland) < PCB(Tyskland), där OCB = Objektiv tävlingsbalans. PCB = Subjektiv tävlingsbalans

Mer än 50 procent av de tillfrågade var också villiga att betala för att upprätthålla eller förstärka tävlingsbalansen. I genomsnitt rörde det sig om €3 per matchbiljett. Danskarna upplevde sin ligas tävlingsbalans som ett större problem och var villiga att betala €5 per biljett för att deras liga skulle bli mer jämn.

Forskarna menar att den sämre upplevda tävlingsbalansen i Danmark (som statistiskt är högre än både i Tyskland och i Holland) rimligen beror på att förändringen i Danmark har varit mycket. Den objektiva tävlingsbalansen där har från höga nivåer försämrats med 36 procent. Mer konkret innebar det att Danskarna – från att under 1991-2000 ha åtta olika mästare under tio säsonger- gick ner till att ha fyra olika mästare under säsongerna 2001 till 2010.

I både Tyskland och Holland är publiken vana vid en sämre objektiv tävlingsbalans sedan tidigare och den upplevda obalansen upplevdes som ett mindre problem. Även om den objektiva tävlingsbalansen i Tyskland trots allt försämrades med cirka 20 procent.

Pawlowski och Budzinski skriver också att man ännu inte har kunnat observera att ligorna har passerat den tröskel där den upplevda tävlingsbalansen blir ett så pass stort problem att intresset minskar. Hur stor den tröskeln är vet man naturligtvis inte förrän man passerar den.

I allsvenskan ser vi den objektiva tävlingsbalansen börja utveckla sig i den riktning som den danska gick under det förra decenniet. Precis som i Danmark börjar också försämringen från mycket starka nivåer och det är därmed inte omöjligt att den allsvenska publiken – i likhet med den danska – också kommer att uppleva en försämrad tävlingsbalans. Försvagningen blir i så fall inte enbart statistisk.

Vi kan däremot inte säga vilka konsekvenser det får på intresset för ligan.

* The(Monetary) Value of Competitive Balance for Sport Consumers: A StatedPreferences Approach to European Professional Football – Tim Pawlowski, Oliver Budzinski, 2012