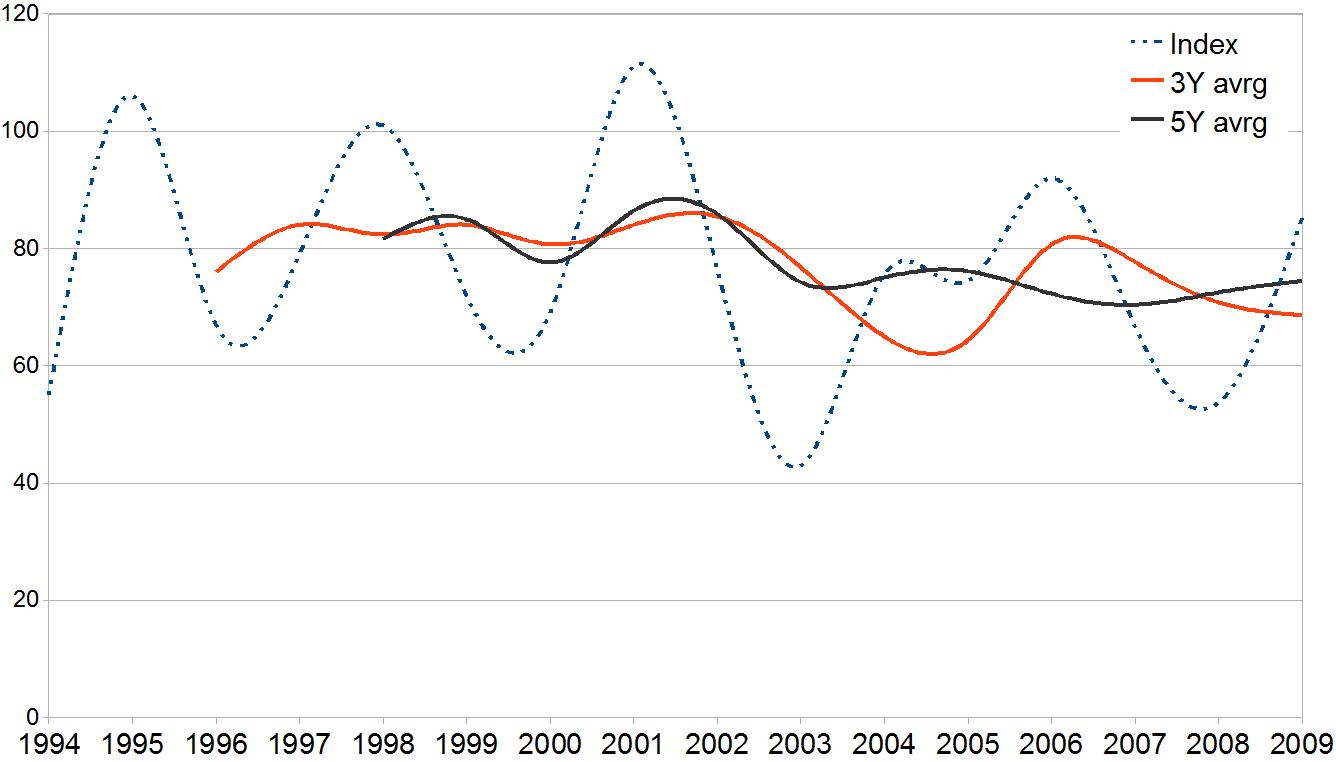

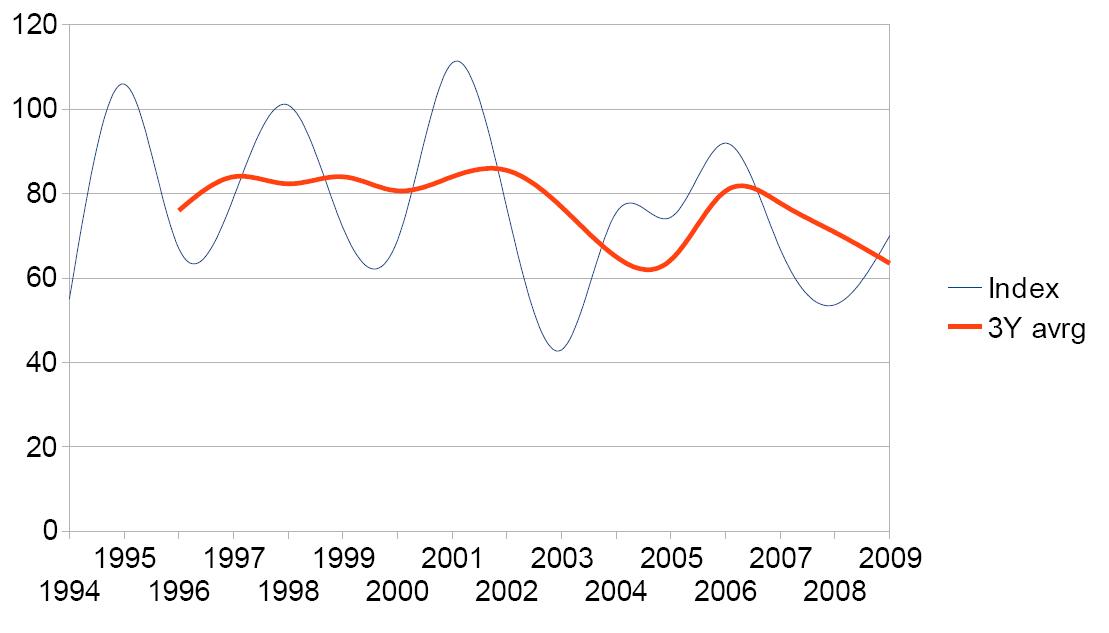

C4-index, H-Index samt snittpublik tippeligan 1979-2009

C4-index, H-Index samt snittpublik tippeligan 1979-2009

Tänkte göra en kort uppföljning av inlägget Competitive Balance – Tippeligan.

Vi ser att efter den period där konkurrensen ökade mycket kraftigt så ser det ut att bli en korrigering tillbaka till högre nivåer. Utan att veta allt för mycket om de norska klubbarnas affärsmodeller så skulle jag kunna anta att vi till en större del pratar om ”socker-pappa” pengar, som utöver matchdag, marknad och TV pengar, finansierat klubbarnas sportsliga resultat. Precis som Molde i exemplet under länken.

”the main variable that gives long term assurance of sports successes is the total turnover of the club”

Rosenborg vars affärsmodell inte bygger på sådana tillskott, har ”överlägset” störst intäkter från match-dag men marknad har under perioden med hög konkurrens sett sina rörelsemarginaler minska. Nu kan man istället dra fördel av det rat-race konkurrenterna ägnat sig åt och den urblåsning som följde. Man vann den förra säsongen ligan överlägset och klubben ges nu mycket goda förutsättningar att dominera den norska ligafotbollen de kommande åren men en möjlighet att tjäna pengar från extraordinära intäkter i Europa.

Erfarenheten från övriga Europa säger att sämre tävlingsbans inte per automatik betyder att efterfrågan på fotboll minskar. Det kan det bli intressant och se ifall marknaden når paradoxen där ETT lag blir FÖR överlägset – the paradox of power*. Det kan ju diskuteras huruvida inte Rosenborg nådde det stadiet under sin förra framgångsperiod. Uppenbarligen hittade konkurrenterna trots allt incitament till att överinvestera.

Intressant framtid följer men kanske är ligaformatet inte helt optimalt anpassat för att möta den norska fotbollsmarknaden.

——————————————–

*Competitive balance in sports leagues and the paradox of power – Stefan Szymanski, Oct 2006

——————————-

———————————————-

* C4 = [summan av de fyra största klubbars inspelade poäng]/[summan av ligans totala utdelade poäng] Detta nyckeltal blir känsligt för bl.a förändringar av antalet klubbar i ligan och därför korrigeras det med följande multiplikator för att göra det oberoende av antalet deltagande klubbar.

C4-index = ([C4]/(4/N)) * 100 där N = antalet klubbar i ligan

** Herfindahl Index är ett nyckeltal som mäter marknadskoncentration.

Där S = klubb i:s marknadsandel [poäng/ligans totala utdelade poäng] och N = antal klubbar i ligan.

Även detta nyckeltal korrigeras för att förändringar av antalet deltagande klubbar inte ska slå.

H-index = ([H]/(1/N)) * 100

Ett H-index som hamnar på 100 innebär perfekt konkurrens, vid H-indexet = 100 skulle det innebära samtliga lag i ligan skulle ha spelat ihop lika många poäng.