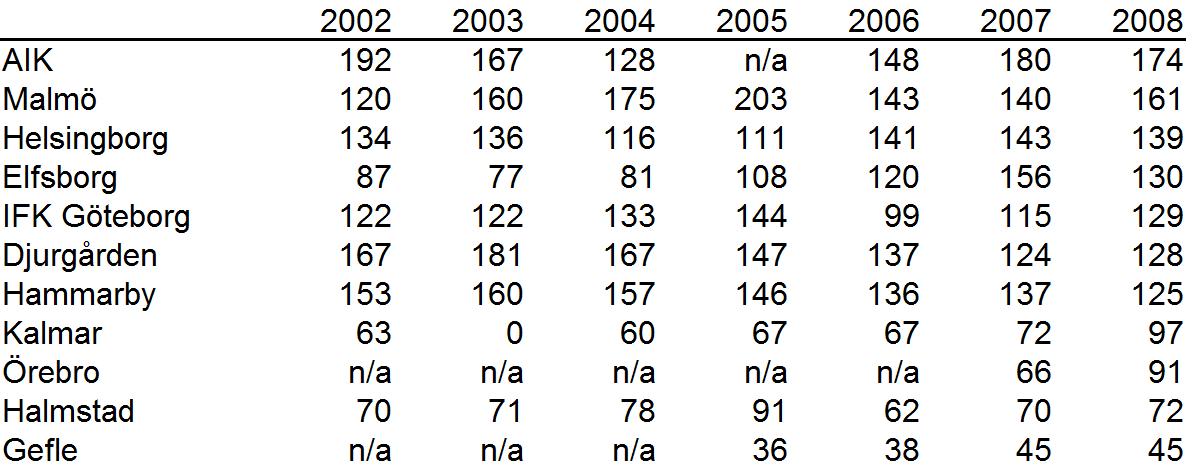

Index baserat på allsvenska marknadsandelar åren 2002-2008. Ett urval av klubbar sorterade efter konkurrenskraft under 2008. Datakälla svenskfotboll.se

Index baserat på allsvenska marknadsandelar åren 2002-2008. Ett urval av klubbar sorterade efter konkurrenskraft under 2008. Datakälla svenskfotboll.seUppdatering av de allsvenska marknadsandelarna mätt på intäkter från driften. Analys tidigare år hittas här.

Eftersom allsvenskan under 2008 utökades till 16 lag så har jag ändrat nyckeltalet till ett index för att göra det jämförbart över tiden. Index = [(MA/(1/n))*100] där MA är marknadsandel* och n är antalet lag i serien.

Summan av samtliga klubbars index-enheter blir n*100 (1600 för år 2008 och 1400 år 2007 och tidigare). 100 index-enheter innebär med andra ord ”konkurrensfördel-neutralitet” sett till intäkter.

Varför är detta nyckeltal intressant?

En fotbollsklubbs intäkter i förhållande till sina ligakonkurrenter är viktigt i samband med utrymme för resurser till talang.

Djurgårdens och Hammarbys kräftgång i allsvenskan-2009 kan till viss del härledas till dessa klubbars oförmåga att bibehålla sin marknadsandel som man byggde upp under den första halvan av årtiondet. En marknadsandel som toppade runt 2003.

Samtidigt som konkurrenterna blev starkare minskade utrymmet till misstag. Misslyckade talangrekryteringar fick därmed större konsekvenser som sakta men säkert krympte korgen med resurser och spädde på den negativa spiralen.

Vi kan se att Elfsborgs tillväxtperiod ser ut att ha nått sin kulmen 2007.

En eventuell degradering av Djurgården och Hammarby skulle dock öka Boråsarnas samt andra ”toppklubbars” marknadsandel. Effekten blir gentemot klubbar med lägre intäkter.

Konkurrensen i samband med rekrytering av den begränsade talangen som finns tillgänglig för allsvenskan skulle dessutom bli mindre.

Malmö FF kommer genomom nya arenan öka sina intäkter drastiskt. Vi måste dock komma ihåg att driftkostnaden för arenan förväntas vara 40 miljoner. Effekten blir därmed när tillväxten överstiger denna nivå.

———————————-

* En klubbs intäkter från matchdag, sponsor och marknad samt TV och centrala avtal dividerat med allsvenskan totala intäkter från ovan intäktskällor.