Nyfiken över varför familjen Glazer tackade nej till ett respektabelt bud från Red Knights, har jag bestämt mig att försöka hitta svaret på hur amerikanerna ska tjäna mer pengar än så på sin investering i Manchester United.

Eftersom det i första hand är konkurrensen på marknaden som styr klubbens möjligheter att generera vinstmarginaler, handlar det första inlägget om hur denna ser ut på de marknader där Manchester United bedriver sin verksamhet på.

I första hand exponeras Manchester United mot konkurrensen i den inhemska ligan. I andra hand möter man konkurrens från de andra giganterna i de fyra övriga största europeiska ligorna och i tredje hand exponeras klubben mot konkurrensen mellan ligorna och därmed Premier Leagues förmåga att växa, exponeras samt sälja sändningsrättigheter utanför sina hemmamarknad.

Idag har Manchester United en mycket stark position inom samtliga tre områden och ges goda grundförutsättningar till att denna position ska bestå.

Konkurrensen i Premier League är förhållandevis hård. Historiskt sett har den dock varit mest intensiv för klubbarna utanför Big4. Manchester Citys ambitioner och finansiella stöd har en viss potential att ändra om maktbalansen framgent.

Figur 1 visar C2 samt C4 Index avseende topp2 respektive topp4 klubbarnas intjänade poäng i relation till ligans dito. Samma metod som när jag mätte tävlingsbalansen i den spanska ligan. Den gula och blå linjen är tre års glidande medeltal. Vi ser en relativt tydlig uppåtgående trendkanal.

De två nedersta linjerna visar Manchester Uniteds vunna poäng och Premier Leagues femteplats intjänanade poäng. Vi ser att Manchester United, historiskt sett, med god marginal befunnit sig i Champions League zonen.

Vi ser att samtidigt som topp4 klubbarnas poängandel har ökat i relation till ligans utdelade poäng så har Manchester Uniteds individuella intjäning av poäng gått i sidled. Man skulle kunna säga att klubben har konverterat poäng mot profit och man vinner inte fler poäng än nödvändigt.

Premier League har sedan starten, likt de flesta andra ligor, upplevt en polarisering. Utdelningen av poäng går hand i hand med det faktum att de största klubbarna har ökat sina intäkter i en snabbare takt än vad de mindre klubbarna har mäktat med. Detta förstärks av det kontinuerliga deltagandet i Champions League som därmed skapar en ”virtuous circle of success”. I och med den internationella expansionen som Premier League genomgår kan de redan etablerade toppklubbarna använda sina varumärken som hävstänger inom intäktssegmentet commercial&retail och polariseringen kan på så sätt drivas ytterligare.

Manchester Uniteds varumärke är starkt och väl positionerat på den internationella marknaden och har goda förutsättningar att vara en konkurrensfördel, inte enbart mot ”generic” Premier League klubbar utan även gentemot de andra Big4 konkurrenterna.

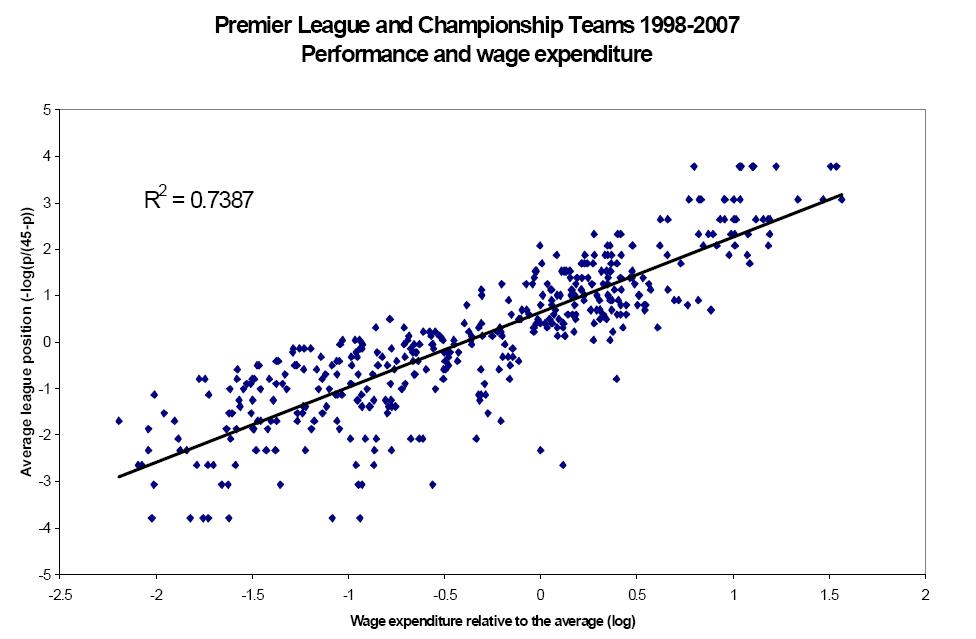

Figur2 visar det mycket starka sambandet mellan lönekostnader och tabellplacering i Premier League.

Parallellt upplever de mindre klubbarna en hård konkurrens i mitten och i de nedre regionerna av ligan vilket har resulterat i något av ett ”rat race” där klubbägarna i en desperat jakt på bättre resultat med mycket jämna mellanrum byter management. Figur3 visar den historiska utvecklingen för genomsnittliga tiden för en manager i Premier League. Säsongen 2008/09 var en managers medellivslängd på sin post nere på 1.47 år där ungefär hälften av managerkåren bytte jobb under säsongen.

Datakälla Football Management – Sue Bridgewater

Denna höga omsättning bland management har snarare gynnat klubbar som Manchester United. Ett ändrat beteende bland klubbägarna skulle kunna tänkas öka konkurrensen och på så sätt pressa vinstmarginalerna.

Toppklubbarna i Premier League har tack vare denna utveckling skapat mycket höga inträdesbarriärer. Något som framför allt Manchester Citys samt Chelseas kostsamma väg mot toppen har fått erfara. I en polariserad marknad och där sambandet mellan lönekostnader och ligaplacering är mycket stort är den i stort sett enda möjligheten att slå in sig bland big4 och stanna där, att under en lång tid ha tillgång till en comittad rik välgörare.

Konsekvensen av den marknadsreglering som UEFA Financial Fair Play önskar att uppnå är således att affärsrisken för de idag i toppen redan etablerade klubbarna kan förväntas bli lägre och vinstmarginalerna kan förväntas att öka för dessa klubbar. Det gäller under förutsättningen att reglerna efterlevs.

På den europeiska marknaden exponeras Manchester United mot konkurrens från de mest framstående klubbarna i de andra fyra storligorna. Figur4 visar de 20 största klubbarna i Europa och storleken på deras intäkter.

Det kommer att bli mycket svårt för nya utmanare att slå sig in i toppskiktet och på så sätt vinna marknadsandelar avseende talang.

De spanska topp2 klubbarna har en extrem stark ställning på sin lokala hemmamarknad vilket är något som har stärkt deras konkurrenskraft utanför landets gränser. Båda klubbarna är dock till en inte helt obetydlig del starkt exponerade mot risken av en förändrad regim vad gäller upphandling av sändningsrättigheter. Figur5 visar tillväxten för ett fåtal utvalda klubbar i toppen av fotbollens näringskedja. Notera den höga tillväxten som de spanska klubbarna har haft tack vare den individuella försäljningen av sändningsrättigheterna. De engelska klubbarnas tillväxt (mätt i EUR) har de senaste två till tre åren bromsats ev det kraftigt försvagade pundet.

Tittar vi på inter-liga-konkurrensen så har tyska Bundesliga upplevt en stark tillväxt under de senaste åren. I detta inlägg pekar jag dock på ett antal bromsklossar som begränsar ligans möjligheter att på allvar utmana Premier League. Å andra sidan skyddar dessa bromsklossar den i särklass största tyska klubben, Bayern München, från överinvesterande konkurrenter och kan på så sätt maximera sina nyckeltal tack vare ”virtuous circle of success”. Ett potentiellt förändrat konsumentbeteende i Tyskland vilket skulle innebära att produkten betal-tv i landet börjar uppleva en kraftig tillväxt är en osäkerhetsfaktor för omvärlden.

Den franska ligan har länge bromsats av regleringar och marknadsmisslyckanden. Även om de franska klubbarna kommer att uppleva något av en renässans när de nya arenorna invigs under de kommande åren så är det tveksamt att ligan kan plocka marknadsandelar vad gäller sändningsrättigheter på tillväxtmarknaderna.

I Italien inväntar vi de synliga effekterna av den nya regimen med centralt sålda sändningsrättigheter. Något som potentiellt kan förändra konkurrenslandskapet i Serie A.

I Spanien brottas Barcelona och Real Madrid med dilemmat om att de övriga klubbarna i ligan har börjat ta sig ton mot den individuella regimen för försäljning av sändningsrättigheter. Jag förväntar mig dock att Barcelona och Real Madrid med den den spanska ligaorganisationens goda minne inte släpper ifrån sig sin marknadsandel.

En osäkerhetsfaktor är det för Premier League eftersom ett kollektivt avtal skulle kunna öka spanska ligans totala intäkter. Något som riskerar att generera ett nettotalangutflöde från Premier Leagues mindre klubbar. Det skulle därmed kunna minska Premier Leagues attraktionskraft. Å andra sidan är den spanska arbetslösheten i allmänhet och ungdomsarbetslösheten i synnerhet Europas högsta. Det senare ligger över 30%. Frågan är hur det påverkar de spanska tv bolagens möjligheter att i framtiden kunna ta betalt för sina produkter. Något som kan få konsekvenser för underleverantörerna, det vill säga klubbarna som centralt skulle sälja sändningsrättigheterna.

Det finns en viss osäkerhet kring hur styrkebalansen utvecklas i Europa. Men utgångshypotesen är att Premier League med den information som idag finns tillgänglig, ges goda förutsättningar att bibehålla sin marknadsandel och starka position.

Figur6 visar tillväxten hos de fem största ligorna i Europa.

Regleringar & makrofaktorer

Fotbollsindustrin befinner sig i en övergångsfas till en mer reglerad marknad. UEFA Financial Fair Play är i implementeringsstadiet och vi har sett vissa home-grown regler aktiveras. Det är inte uteslutet att marknaden kommer att regleras än hårdare. Majoriteten av de regleringar som skapas kommer att gynna de idag redan etablerade toppklubbarna i allmänhet och de redan etablerade toppklubbarna som besitter world class operations i synnerhet.

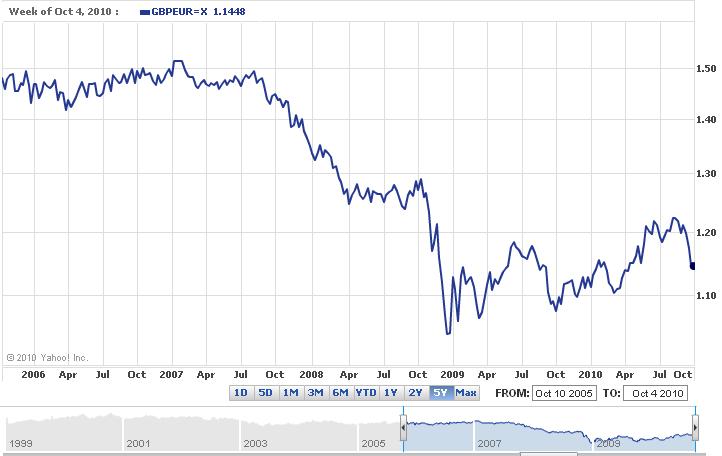

Klubbarnas konkurrenskraft är även kopplad till en valutarisk. Ungefär 85% av Manchester Uniteds intäkter genereras i klubbens basvaluta, GBP. Det betyder att klubben, i den internationella konkurrensen, är exponerad mot förändringar i pundets pris mot euron. Å den andra sidan så ger en stark euro konkurrensfördelar gentemot de klubbar i Premier League som inte har tillgång till de intäkter som Champions League genererar.

En försvagad hemmavaluta innebär att det blir dyrare för klubben att rekrytera och behålla den extraordinär talang som de andra europeiska toppklubbarna önskar ha. Klubbarna på kontinenten har de senaste två till tre åren upplevt en hävstång i samband med att euron kraftigt har förstärkts mot pundet som idag är värderat på historiskt sett låga nivåer. Samtidigt är den framtida utvecklingen svår att förutspå. På kort sikt bromsas den brittiska valutan av det mycket kraftfulla åtstramningspaketet som det nya styret i Storbritannien genomför och där effekterna ännu är osäkra. Å andra sidan brottas eurozonen med de strukturella och finanspolitiska problem som valutaunionen bidragit till att skapa.

Ett lågt värderat pund pressar vinstmarginalerna men minskar samtidigt affärsrisken på den nationella marknaden. Och med en lägre risk följer ett lägre avkastningskrav mätt i pengar.

Förändringar vad gäller skattesatser i respektive land är en annan osäkerhetsfaktor som kan påverka konkurrensbalansen mellan de olika ländernas toppklubbar.

Figur7: utvecklingen GBP/EUR, saxat från YahooFinance