1997, efter en längre period i mediokerhet, satte FC Basel en strategisk femårsplan. Målet var att utveckla organisationen där både spelartruppen och den kommersiella verksamheten stegvis skulle förstärkas med hjälp av nya idéer och nytt kapital.

Man lyckades attrahera flera investerare genom att sälja marknads- och spelarrättigheter till något som döptes till FC Basel Marketing AG. Modellen ser inte helt olik den ursprungsstruktur som Bosse Lundquist och Tommy Jacobsson satte upp i form av Djurgården Fotboll AB. Under de första åren tillförde investerarna ca 20 miljoner per säsong med syfte att stärka spelartruppen.

Man satte upp ett mål att biljettintäkterna skulle överstiga personalkostnaderna. Man lyckades att -till stor del tack vare högre intäktsnivåer än konkurrenterna- implementera en lönemodell där 50 procent av spelarnas ersättning var prestationsbaserad. Man lyckades hålla personalkostnaderna lägre än publikintäkterna under fyra säsonger, 2001-2004.

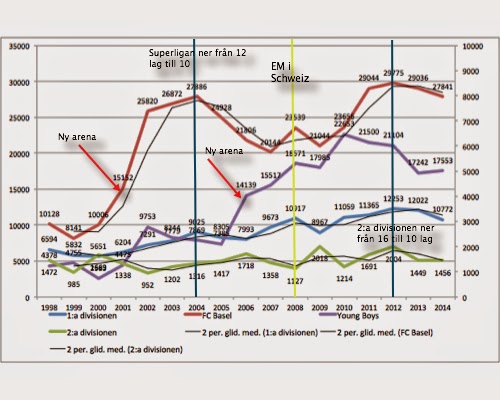

Figuren nedanför visar utvecklingen i några av FC Basels ekonomiska nyckeltal och har ställt dem i relation till den klubb i allsvenskan som varit ledande på intäktssidan (inklusive spelarförsäljningar) under respektive år. För enkelhetens skull har jag gjort något som jag egentligen inte gillar att göra, räknat om allt till svenska kronor.

Ny stadion

Kostnaden för St. Jakob-Park uppgick till ca 1.5 miljard kronor och finansierades med privat kapital. FC Basel är hyresgäst på arenan. I början betalade man ca 40 miljoner i hyra för arenan. För det fick man förutom biljettintäkterna och en mindre del av intäkterna från hospitality och cataring, också 50 procent av reklamytorna på arenan. Arenaoperatören Basel United AG (i vilken FC Basel inte har något ägarintresse) hade de kommersiella rättigheterna till alla andra kommersiella ytor och aktiviteter. 2005 gjorde man den första omförhandlingen av avtalet med arenaoperatören. FC Basels ekonomi hade vuxit och man kunde bära högre risk och därmed teckna ett för klubben mer flexibelt avtal.

Från och med 1:a juli 2013 har FC Basel förvärvat samtliga kommersiella rättigheter för matchdagen (inklusive andra evenemang än egna matcher). Kostnaden för dessa rättigheter regleras i första hand i form en högre fast hyra. Att döma av resultaträkningen har kostnaden för arrangemang ökat med 20 miljoner under ett halvår.

I FC Basels årsredovisning kan man hitta kostnaden för matchdagen, uppskattad per kostnadskategori och åskådare. Noterbart är storleken på kostnaderna för säkerhet.

Intäktsklasser

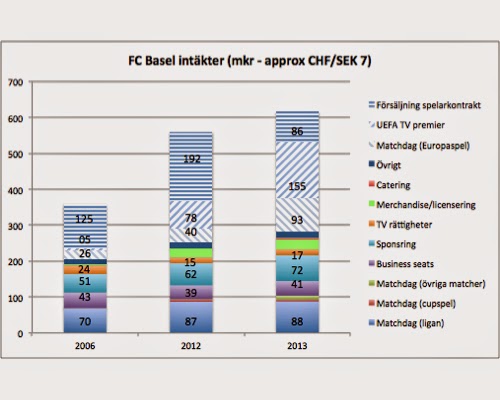

Matchdagen är FC Basels bread & butter. Under 2013 hade man 522 000 åskådare (18 matcher) i ligaspelet där genomsnittsintäkten per åskådare var 169 kronor. I de europeiska turneringarna drog FC Basel 225 000 åskade (9 matcher) på sin hemmaplan. Intäkten per åskådare var betydligt högre: 415 kronor per åskådare.

De övriga traditionella intäktsklasserna är inte överdrivet stora. Anmärkningsvärt är de förhållandevis låga TV intäkterna, som dessutom har minskat sedan 2006. Storleken på dessa är jämförbar med allsvenskan. Kanske har det under de senare åren skapats en värdeöverföring som speglats i priserna på TV rättigheter i Schweiz, från den inhemska ligan till Champions League(?)

Sponsor & Reklam är inte heller på en nivå som inte bör vara oåtkomlig för en svensk toppklubb.

Mellan 2006 och 2012 har intäkterna ökat kraftigt, men detta har i första hand drivits genom mer pengar från de europeiska turneringarna. Genom att under 2013 ha förvärvat de kommersiella rättigheterna på arenan hoppas FC Basel kunna paketera sitt matchdags-erbjudande bättre och tjäna mer pengar. Uppenbarligen tror också arenaägaren att klubben kommer att kunna göra det. De hade aldrig släppt dessa rättigheter om inte avkastningen på fastigheten förbättras.

Naturligt monopol

FC Basel har varit framgångsrika i sitt strategiarbete. De visste vad de skulle arbeta med när de flyttade in i ny stadion och balanserade riskerna väl. De hade en enorm –

First-mover advantage– där man fick operera i nästan fem säsonger innan Young Boys kunde börja dra nytta av en ny arena. Under fyra säsonger hade FC Basel ett publiksnitt som var nästan tre gånger så stort som närmaste konkurrent. Det är ungefär som att Hammarby skulle spela fyra stycken 2014 i rad (Superettan). Ett sådant konkurrenslandskap ger naturligtvis mycket goda förutsättningar att steg för steg bygga en stark ekonomi för att efterhand expandera verksamheten kring arenan. Expansionen har alltså i första hand drivits mot att tjäna mer pengar på matchdagen.

Idag uppgår personalkostnaderna till 90 procent av de basala intäkterna (exklusive inkomsterna från deltagande i de europeiska turneringarna samt spelarförsäljningar). Det är ingen ratio som någon annan klubb i den schweiziska ligan ens i närheten kan matcha. Utan mycket stora kapitalgarantier skulle riskerna bli alldeles för stora. Det regelbundna deltagandet i de internationella cuperna har mer eller mindre medför att Basel har nått något som kan liknas vid ett

naturligt monopol på sportslig framgång inom fotboll i Schweiz. Inträdesbarriärerna för konkurrenterna har vuxit sig enormt stora. Troligen håller det dem på behörigt avstånd så att FC Basel kan fortsätta leverera Champions League live-produkten i Schweiz.