Den europeiska fotbollsmodellen kan liknas vid en pyramid.

Sportsligt handlar det om upp och nedflyttning och ekonomiskt handlar det om att talang distribueras uppför, genom värdekedjan till de klubbar och regioner där spelarna kan generera mest intäkter.

De ekonomiska klyftorna mellan ligorna har ökat dramatiskt sedan ”TV revolutionen” inom fotbollen. En av anledningarna till att den absolut största talangen idag är koncentrerad till ett fåtal klubbar i Europa. Det är där dessa spelare är mest ”produktiva”. En produktivitet som direkt kan mätas genom det totala värdet på spelarnas kontrakt.

Som ersättning för scouting och utbildning får klubbarna längre ned i systemet en del av de stora intäkterna som Europas starkaste klubbvarumärken genererar. Man får det tack vare transfersystemet där klubbarna handlar spelarkontrakt med varandra.

Transfersystemet distribuerar en del av de stora TV och marknadsintäkter som varje dag pumpas in till storklubbar som Real Madrid och Manchester United vidare nedåt i värdekedjan.

Tittar vi på 2007 års nyckeltal ser flödena ut enligt nedan.

Det vi ser är att det enbart är ett fåtal klubbar högst upp i värdekedjan som genererar tillräckligt mycket intäkter för att dessa ska räcka till att driva sina verksamheter samt betala för de bästa spelarnas tjänster.

Vi ser även att den produkt som ligorna längre ner i värdekedjan levererar inte är tillräckligt attraktiv för att generera så pass mycket intäkter att dessa ska räcka till att finansiera sina respektive verksamheter. Man skulle kanske kunna anta att dessa marknader inte har tillräckliga demografiska förutsättningar för att leverera en produkt av tillräckligt hög kvalitet.

Finansieringen på dessa marknader kommer till en större del från scouting och talangutveckling.

Klubbarna och ligorna längre ner i näringskedjan fyller dock en mycket viktig funktion i systemet genom att lokalt identifiera och utveckla talang och så småningom förse konsumenterna med den kvalitetsmässigt bästa slutprodukten som i slutändan levereras och kan beskådas bland annat i Champions League slutspelet.

************************

En alternativ modell skulle kunna antas där UEFA ägde samtliga ligors TV intäkter och distribuerade dessa relativt jämnt till ligorna runtom i Europa. Frågeställningen är endast hypotetiskt möjlig men konsekvensen skulle vara en jämnare tävlingsbalans i europacupspelet. Vi skulle däremot kunna förvänta oss en sämre spetskvalitet i de stora matcherna mellan Europas bästa ligaklubbar.

Något som sannolikt skulle stärka produkterna ”EM” samt ”VM” och där någonstans kanske vi kan hitta den största anledningen till UEFA:s något desperata agenda och jakt efter budgetrestriktioner.

************************

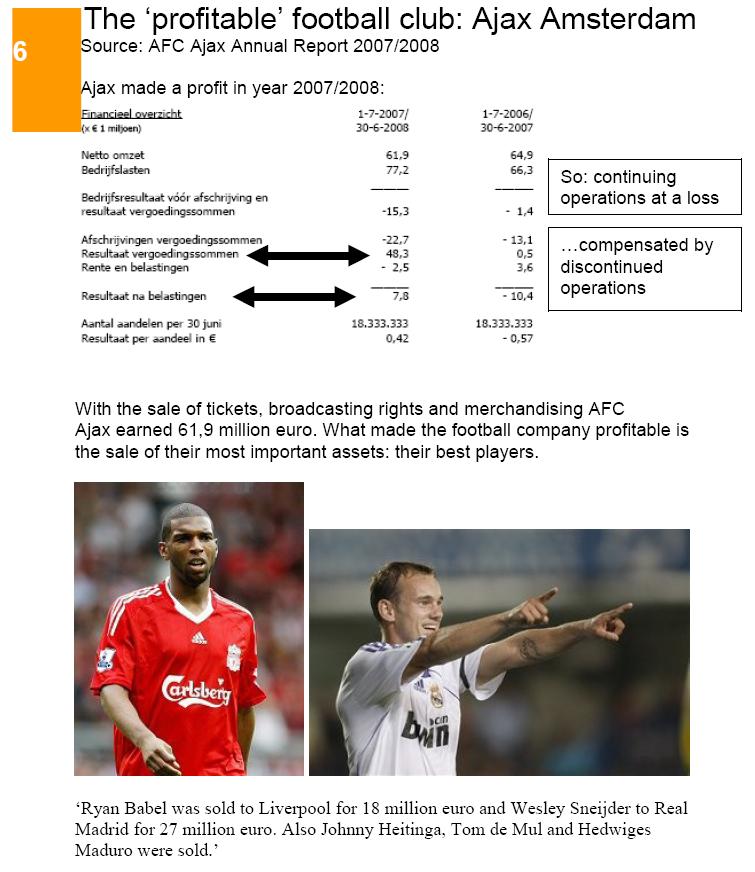

Igor Armas började sin resa från PG IV uppåt i värdekedjan i december 2008. Hans förre detta klubb Zimbru Chisinau belönades och fick ersättning när Hammarby köpte loss Igor från kontraktet och kan på så sätt finansiera sin verksamhet och fortsätta att scouta och utveckla talang på sin hemmamarknad.

************************

De flesta ligor i Europa har (frivilligt eller ofrivilligt) replikerat pyramidmodellen där penga- och talangflöderna även på liganivå skulle kunna ritas upp på ett likartat sätt.

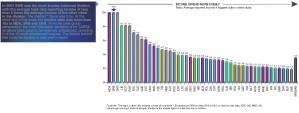

Detta antagande kan vi göra genom att se hur (o)jämt fördelade intäkterna är mellan klubbarna i respektive liga.

Allsvenskan lever sitt liv enligt en annan modell. En modell där talangen är mindre koncentrerad och istället utspädd bland ligans samtliga deltagare. För talangen finns, något som vi nyligen såg i U21 EM.

Den allsvenska modellen skapar välfärd åt de som föredrar mycket jämn tävlingsbalans med på förhand väldigt många potentiella ”topplag”.

Modellen minskar däremot välfärden åt de som vill se högre spetskvalitet i allsvenskan samt konkurrenskraft i Europaspelet.

(klicka på bilden för bättre upplösning)

Saxat från: ”The European Club Footballing Landscape, Benchmarking report 2009 Club licensing”

Bilden visar att Allsvenskan är den mest jämna ligan i Europa. Intäkterna bland topp fyra klubbarna är 1.9 ggr så stora som resten av ligan.

************************

Konsekvensen av den nuvarande allsvenska modellen har dock inneburit en försvagning av ligan gentemot omvärlden. Talangen lämnar allsvenskan för andra ligor än tidigare och kvaliteten i ligan har minskat i relation till fotbollseuropa.

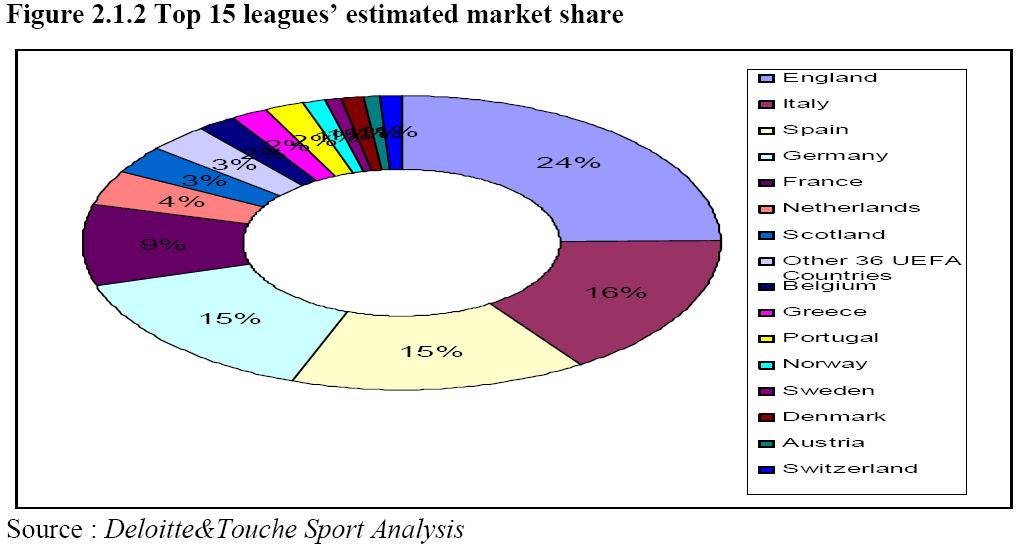

2002 hade allsvenskan en marknadsandel på 0.8% av den europeiska fotbollskakan. Åren fram till 2007 hade den sakta sjunkit ned till 0.7%. 2008 var nyckeltalet nere på 0.6%

Översatt till talang kan vi säga att allsvenskan 2008 hade ca 0.6% av den aggregerade talangen i fotbollseuropa. (här). En aggregerad talang, relativt jämnt utspädd bland 16 ligamedlemmar.

************************

Prognosen för de närmast kommande åren pekar på fortsatt vikande nyckeltal. Det finns idag ligor på uppstuts och jag skrev för ett tag sedan att vi inom några år kan förvänta oss ytterligare en marknad dit den allsvenska talangen exporteras. (här)

Vi har nu sett en första signal på denna process. (här)

(klicka på bilden för att få bättre upplösning)

(klicka på bilden för att få bättre upplösning)

{kind=link}