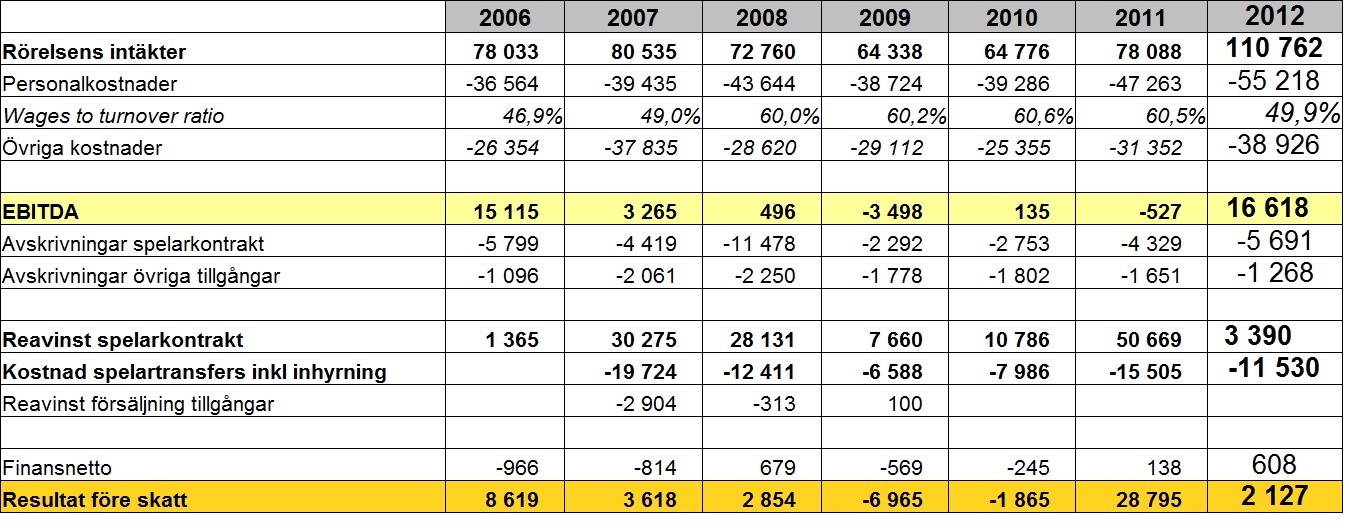

Under 2012 lyckades Halmstad BK vända sin nedåtgående sportsliga spiral och studsade upp i allsvenskan efter bara en säsong i Superettan. Man lyckades göra det med 25 procent lägre personalkostnader. Lönekostnaderna för spelare och tränare minskade från 16.6 miljoner kronor till 11.5 miljoner. Inklusive sociala avgifter kostade HBK:s spelartrupp och tränare 15.3 miljoner kronor. Med tanke på att klubben hade en ganska stor spelaromsättning i truppen och givet de sportsliga resultaten så hade man en bra ekonomi. I den sportsliga delen av verksamheten.

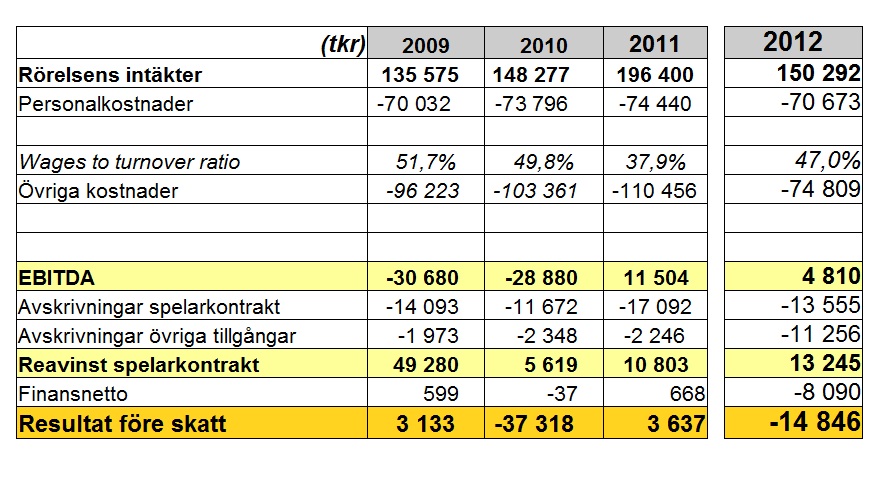

Den övriga delen dras fortfarande med höga kostnader. Låt oss ta en titt på resultaträkningen.

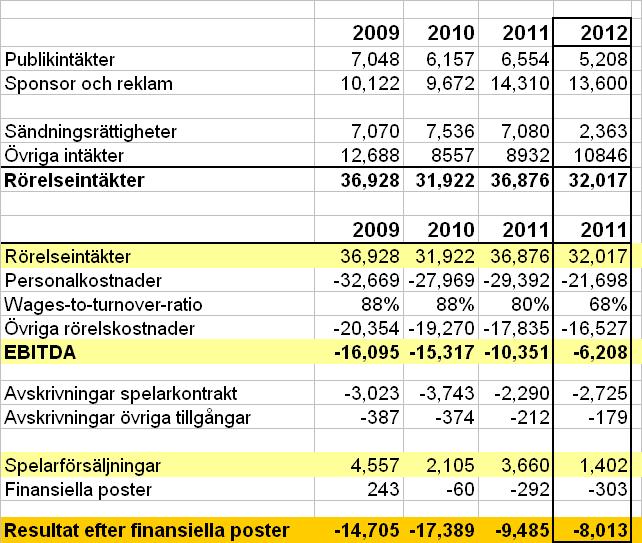

Vi kan se att Halmstads intäkter minskade med inte mer än 4.8 miljoner. Trots degradering till Superettan. Biljettintäkterna minskade med enbart 1.3 miljoner kronor. Större framgångar på planen under 2012 jämfört med 2011 minskade de negativa effekterna av spel i en lägre division. 4.1 miljoner hämtade man hem tack vare projektet Snöbollen Tre Hjärtan AB. Detta är ett nytt privat bolag vars affärsmodell är att sätta Halmstad BK:s framtida affärer i snabbare rullning. Det framstår inte hur bolaget ska tjäna pengar i framtiden men av affärsidén att döma så kan det vara så att man har en andel i HBK:s framtida marknadsintäkter.

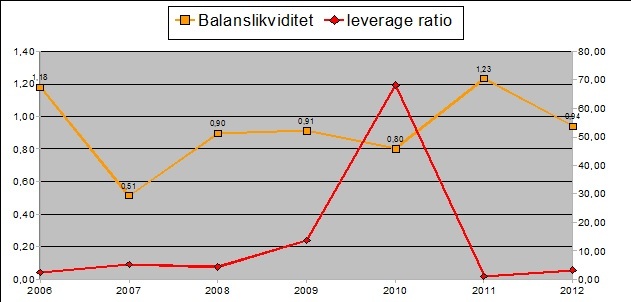

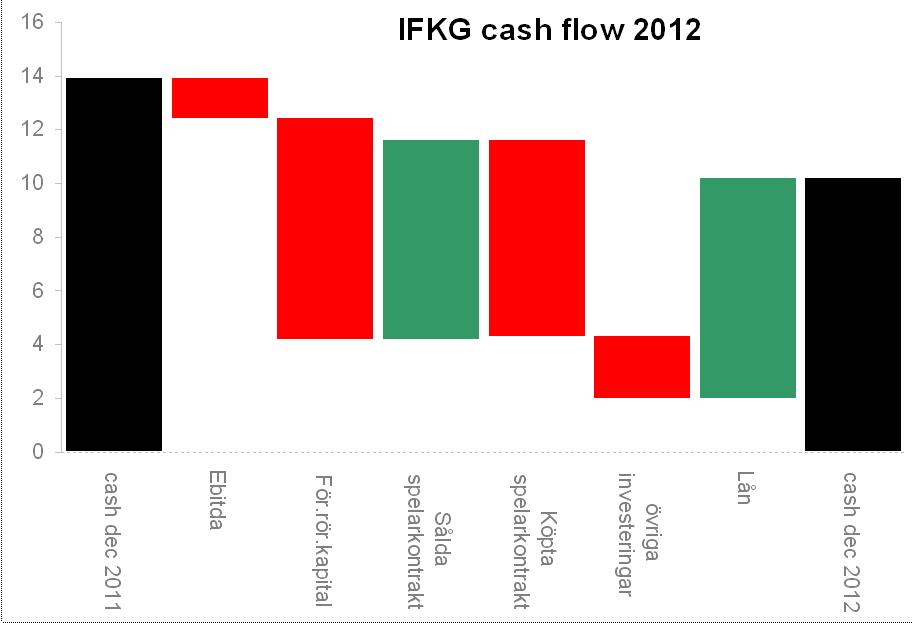

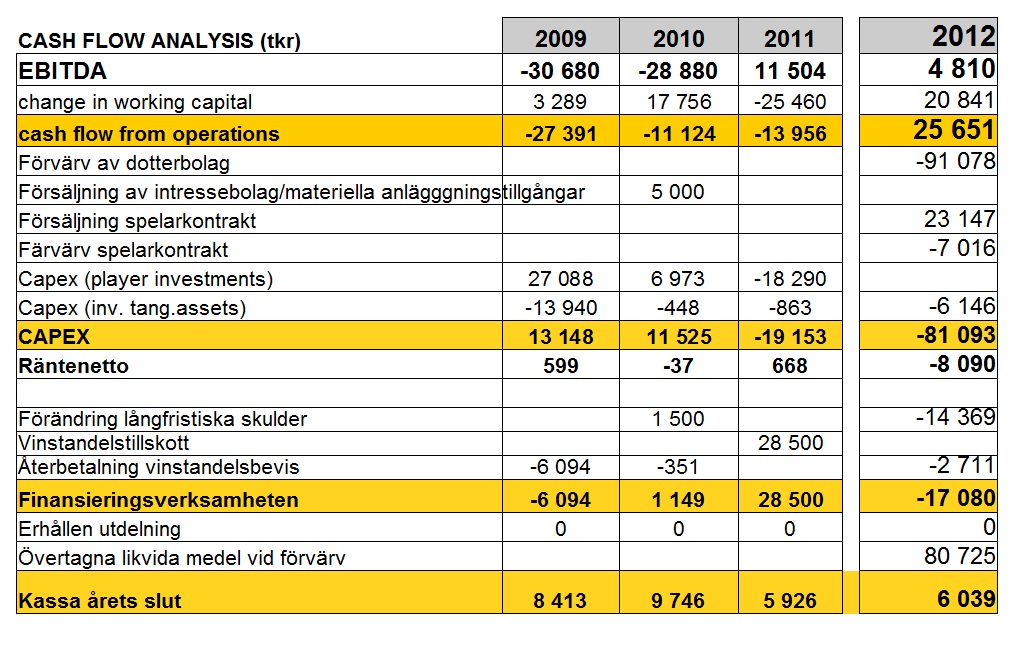

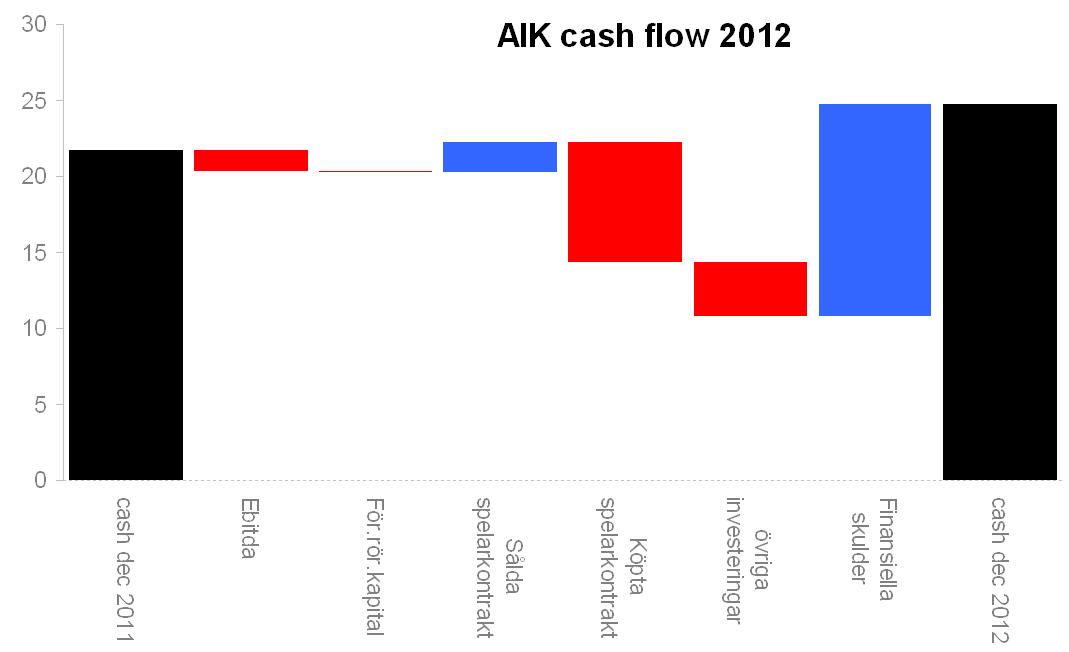

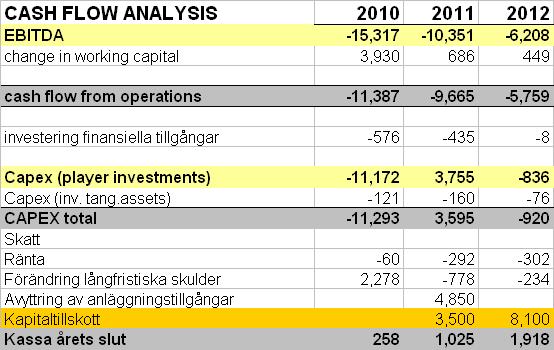

På den nedersta raden såg det fortfarande illa ut. Ett negativt resultat på 8 miljoner kronor före det kapitaltillskott på 8.1 miljoner som säkerställde klubbens existens. I kassaflödesanalysen ser vi att dessa pengar var nödvändiga för att klubben kunde möta sina ekonomiska åtaganden under 2012. Och avancemanget till allsvenskan var mycket viktigt för att kunna göra det under 2013.

Ganska exakt 50 procent av intäkterna försvann i posten ”övriga rörelsekostnader”. Det är mycket och det begränsar också HBK:s möjligheter att avvara mer resurser till sin spelartrupp. Om nu inte Halmstad lyckas skära ner dessa kostnader så kommer klubbens spelarbudget inte vara större än Gefles. Det vill säga tillhöra allsvenskans bottenskikt.

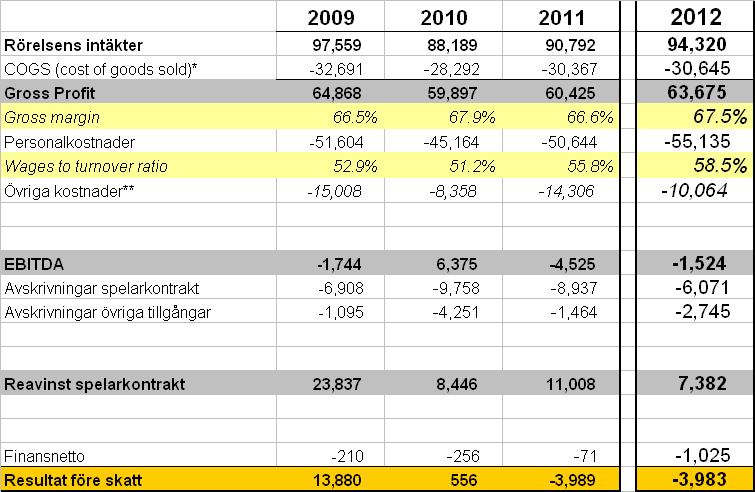

Intäkterna från sändningsrättigheter kommer att öka med cirka 5 miljoner under 2013. Ökningen i täckningsbidraget från biljettintäkterna och sponor & reklam kanske kan komma upp i tillräckligt höga nivåer så att Halmstad BK kan redovisa svarta siffror när året summeras. Frågan är hur långt laget räcker på fotbollsplanen.