Säsongen 2003/04 vann Arsenal ligan och spelade en fotboll som hör till absolut det vackraste och mest effektiva jag sett på klubbnivå. Man följde upp framgången med en FA cup titel 2005 men sedan dess har det varit tomt på pokaler. Samtidigt som fansen varje säsong förgäves hoppas på en ny titel har de gamla ägarna betydligt fler anledningar att vara happy. De har sett sitt aktieägarvärde mer än femfaldigats.

Arsenal är efter Manchester United den näst mest lönsamma fotbollsverksamheten i England och förmodligen i världen. Samtidigt saknar klubben tillräckliga resurser för att ta steget till ”titel-stadiet”. Resurser samt större kommersiellt värde som tillåter och motiverar klubben att behålla den extraordinära talangen i klubben genom att höja spelarnas marknadsvärde hos Arsenal och inte hos andra konkurrerande klubbar.

Idag har klubben tredje högst lönekostnader i Premier League vilket enligt modellen motsvarar en tredje plats i ligan. Vi har vid flera tillfällen sett att Arsenal erhållit bud på sin extraordinära talang som överstiger den nytta spelaren levererar hos Arsenal men kan räknas hem hos andra klubbar högt upp i näringskedjan.

Därför borde ryktena om ett potentiellt slut på dagens ägarkonstelation vara goda nyheter för fansen. Ni frågar er säkert om varför det skulle bli annorlunda med en ägare. Det finns naturligtvis aldrig några garantier men förutsättningarna borde rimligtvis bli bättre.

Amerikanen Stan Kroenke äger idag 29.9% av aktierna och uppges vara på jakt på kontroll över hela klubben. En annan intressent är som sitter på en större post är Alisher Usmanov med sina 26%. För att kunna förvärva återstående aktier måste köparen av klubben, vem det än blir, rimligtvis erbjuda en premie till nuvarande aktieägare ovanpå dagens marknadsvärde. Det innebär att klubbens framtida intjäning måste öka från dagens nivåer för att det överhuvudtaget ska finnas en uppsida för en investerare att köpa klubben. Annars är det ju ingen mening med att göra denna trejd.

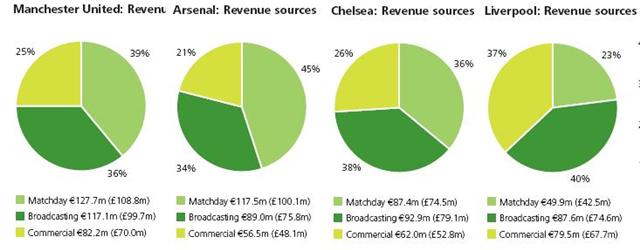

Låt oss återigen titta över revenue-break-down hos dagens Big4.

(Klicka på bilden för bättre upplösning)

Nedbrytning av intäkter från de tre källorna bland the Big4, match-day, commercial samt broadcast, avser säsongen 2008/09.

saxat från Deloitte Football Money League 2010.

Tittar vi på Arsenals intjäningsstruktur idag ser vi att match-day-revenues inte erbjuder så mycket mer tillväxt att hämta. Den ökade intjäningen behöver således främst komma från sändningsrättigheter och kommersiella avtal.

Det senare är duktigt underprissatt i förhållande till de idag starkare varumärkena Manchester United och Liverpool och förutsätter därför att Arsenals varumärke blir mer åtråvärt för globala företag att associera sig med. Här finns också den stora uppsidan som dock kräver ytterligare investeringar och lite risktagande i produkten samt leverans av större sportslig framgång. Det sistnämnda tillför rimligtvis även värde till den globala tv produkten Premier League eftersom ligan kan visa prov på en större mångfald bland mästarlag och därmed en bättre competitive balance.

Att dagens regim inte är särskilt riskbenägen har vi kunnat ana vid ett par tillfällen under det senaste året. I somras föreslog minoritetsägaren Alisher Usmanov en nyemission i syfte att stärka spelartruppen. Förslaget avslogs och även om vi snarare ska se det som ett försök i syfte att komma åt mer makt så kan det ha varit en signal om att dagens ägare hellre fortsätter att profitera på nuvarande nivåer istället för att själva skjuta till mer pengar, ta mer risk, och därmed satsa på produkten.

En annan signal är den större amorteringen (ca £100m) av skulderna på Arsenals balansräkning under första halvåret av nuvarande säsong. Att klubben väljer att amortera så pass mycket kan bero på två saker. Antingen har kreditgivarna krävt det eller så anser styrelsen att alternativkostnaden är större vid spelarförvärv. Arsenals balansräkning är stark och man hade egentligen inte behövt minska skuldsättningsgraden så pass mycket och istället återinvestera vinsterna i spelarkontrakt med syfte att försöka ta ytterligare ett steg upp i näringskedjan. Det förutsätter dock en viss riskaptit i och med en högre finansiell risk.

Vi skulle här kunna tolka det som att, ur dagens aktieägarperspektiv, anses mer rationellt att amortera skulden före investeringar i spelartruppen. Å andra sidan säger det kanske även en hel del om dagens inflationerade transfermarknad för extraordinär talang. Något som Alex Ferguson vid ett antal tillfällen har påpekat. Det finns inte så mycket värde att hämta där ute med de mindre rationella klubbarna ManCity, Barcelona samt Real Madrid i leken. Med värde menar jag att investeringarna i första hand, givet önskad risknivå, ska förväntas maximera de ekonomiska nyckeltalen före de sportsliga.

Det finns främst två åsikter gällande ett ägarskifte. Det ena är att klubben sannolikt skulle övergå till utländskt ägande. I dagens globala fotbollsmarknad är det å andra sidan inga större kioskvältare. Och med tanke på att Arsenal knappt har engelskt inslag i sin spelartrupp borde det inte finnas några rimliga hinder för ökat utländsk avtryck även på ägarsidan.

Det andra är fruktan för amerikanskt ägarskap med hänvisning till Glazer regimen. Men let´s face it, samtidigt som Glazers, som förvisso själva profiterar, gett fansen tre ligatitlar och en Champions League buckla, så fortsätter dagens ägarkonstellation i Arsenal att profitera utan att ge särskilt mycket tillbaka till fansen. I alla fall om vi räknar titlar. Därmed inte sagt att man har fattat affärsmässigt dåliga beslut, tvärtom. Nedan bild säger väl det mesta. Men kanske skulle klubben må bra av att gå in i en ny utvecklingsfas.

Och det skulle förmodligen även gynna Premier League som helhet eftersom det fortfarande finns tillväxt att hämta på den globala marknaden.

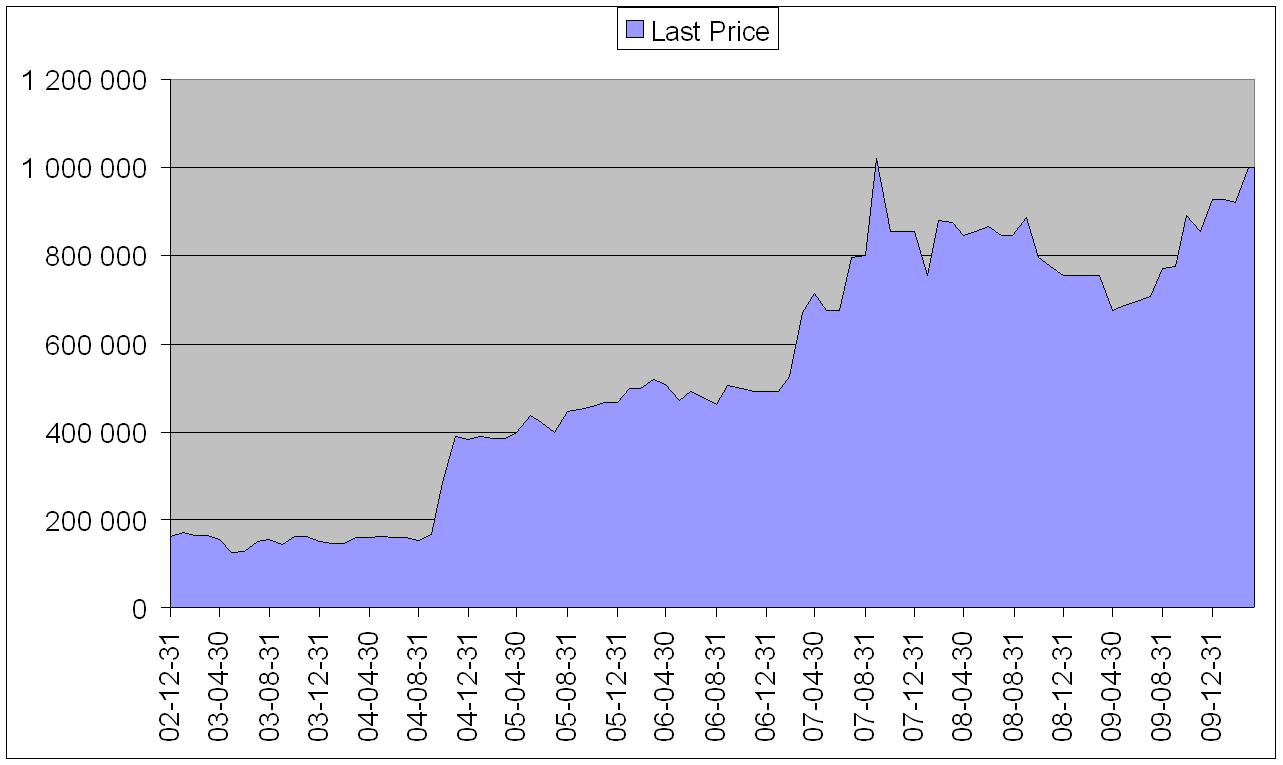

Arsenal aktien och dess värdeutveckling. Baserat på senaste avslutet värderas klubben till £622 miljoner. När Arsenal vann Premier League i maj 2004 var klubbens marknadsvärde £100 miljoner.

*

*