Augusti närmar sig med stormsteg. Månaden då majoriteten av ligorna i Europa puttrar igång sina respektive verksamheter. Säsongen 2009-10 är något av det första verkliga testet för huruvida lågkonjunkturen kommer att straffa fotbollen. Hittills har klubbarna högst upp i värdekedjan knappt märkt av ”krisen” medan den mindre attraktiva produkten längre ned i pyramiden har fått en del stryk.

Dessutom har de största ligorna redan sålt en betydande del av risken vidare till TV bolagen. Tre av Big5 ligorna har lyckats binda nya TV avtal som löper över 2012. Även Barcelona och Real Madrid har bundna avtal och Serie A ska inom ett år för första gången teckna nytt, kollektivt TV avtal.

Litet axplock från olika ligors senast tecknade TV avtal:

Premier League 2010-2013 upp ca 5% från föregående avtal.

French League 2008-2012 upp ca 2% från föregående avtal.

Bundesliga 2009-2012 upp ca 2% från föregående avtal.

Scottish Premier League 2010-2014 +- 0 från föregående avtal.

Vilka blir årets samtalsämnen?

I det engelska ligasystemet finns det ett antal klubbar utanför det absoluta toppskiktet som har det finansiellt svårt. Höga nivåer vad gäller löner/omsättning – främst i The Championship. Ett beteende som tidigare observerats när klubbar börjar nå insolvens är att nya ägare kommer, köper klubben och får den på fötter igen. Frågan är naturligtvis hur ”credit crunch” påverkat de potentiella ägarnas kreditvärdighet? Samtliga brittiska klubbar som befinner sig i finansiell distress behöver ju inte vara attraktiva för oljeshejker att köpa.

När Newcastle degraderades pratade vissa om ett nytt Leeds. En inte helt obetydlig skillnad är att det sedan ett par år tillbaka numera betalas ut så kallade ”parachute payments” till klubbar som degraderats till The Championship. Dessa klubbar får under två säsonger en fallskärm á ca £12 miljoner/år vardera för att lättare kunna klara fallet. Huruvida det hjälper Newcastle till en snabb comeback i Premier League återstår att se.

Att utnyttja ”parachute payments” skulle annars kunna vara en affärsmodell som profit-maximerande klubbägare kunde bygga sin strategi kring. Ponera att en klubb med profit-maximerande mål flyttas upp till Premier League. Med tanke på att klimatet för nykomlingar i Premier League har blivit betydligt tuffare, finns det för en profit-maximerande klubbägare absolut inga incitamenten att investera i talang den dagen man klarat avancerat till högsta ligan. De fantastiska TV pengarna som Premier League betalar ut låter man bara rinna igenom till nedersta raden. Nedflyttning följer och två års ”parachute payments” aktiveras. Sedan tar man sats för kommande avancemang och repeterar förfarandet.

JoJo lag är en strategi.

************

Bundesliga står och knackar på dörren till den absoluta Europatoppen. Marknadsintäkterna håller redan en mycket hög internationell klass. TV rättigheterna har en bit kvar och ”match-day revenues” likaså. TV pengarna är i huvudsak fixerade fram till 2012. Kommer vi att få se en prishöjning på de idag fullsatta tyska arenorna? Fotboll går i slutändan ut på att vinna och hur stort är tålamodet med att ständigt inte kunna nå hela vägen fram i Europacupspelet?

I våras lanserade Bayern Münchens general manager Uli Hoeness det något banbrytande och kontroversiella förslaget om att den tyska avgiften för TV licensen skulle höjas med €2 i månaden och att Bundesliga därmed skulle kunna ses ”free-to-air”. Tack vare 37 miljoner hushåll pratar vi om €888 miljoner i årliga TV intäkter vilket ska jämföras med de €412m som det nuvarande betal-tv-avtalet ger.

Inte förvånande möttes förslaget med stor skepticism. De som ska finansiera sportslig framgång ska rimligtvis vara de som vill se det ske. Men visst finns en tanke om intäktsmaximering även i Tyskland och de kommande två åren ges gyllene möjligheter att ta nästa steg. Jag tänker på nya skatteregler i Storbritannien samt förväntad utspädning av talang i Italien.

************

I Serie A är all min fokus på den kommande övergången till en central försäljningar av TV rättigheter (from säs 2010-11). Ett första steg togs i maj och redan denna säsong bör linjerna kunna ritas ut.

Till vilket pris lyckas man sälja produkten Serie A till? Vilken distributionsnyckel kommer att antas? Kommer det att begränsa de fyra ”storklubbarnas” konkurrenskraft i Europa? Kommer vi på sikt att få en förändring av ”competitive balance” och kommer de Italienska klubbarna att kunna öka sina ”match-day-revenues”? Svaren på samtliga dessa frågor får vi inte förrän om ett antal år.

************

Michel Platini har så fått en ny måltavla för sina attacker mot ”ekonomisk doping”. För ett år sedan hette skurken Premier League i allmänhet och de amerikanska ägarna i synnerhet.

I våras kom så de första flirtarna med de amerikanska sportaffärsmännen.

“Our American friends have known for decades that sports competitions are only attractive if they are well balanced and if no one team possesses the ultimate weapon”

Och under sommaren har La Liga med Real Madrid och Barcelona i spetsen lyckats fånga Platinis samt många andras blickar.

Länge har en del av Platinis agenda gått ut på att det är privatägda klubbar som har drivit kapprustningen, de sportsliga imbalanserna samt inflationen i fotbollseuropa. Denna tes har nu i sommar fått sig ett par ordentliga käftsmällar när två icke-privata organisationer från La Liga går i bräschen för ”the-arms-race”.

************

Danska ligan har redan startat och förra säsongen slog man alla tiders publikrekord med rekordintäkter som följd. Från och med denna säsong exponeras klubbarna mot en ny distributionsnyckel av TV pengarna. Obekräftade källor säger att endast 33% ska fördelas lika till ligans samtliga klubbar och där sedan merparten distribueras i relation till den sportsliga prestationen.

En sådan nyckel ger rimligtvis incitamenten till överinvesteringar. Det vill säga, investera pengar klubben ännu inte har och hoppas på att sportslig framgång ska bli den sedelpress balansräkningen suktar efter. En vansklig strategi som dock sedan urålders tider är en väl beprövad affärsmodell i fotbollseuropa.

Hur som helst är förändringar i distributinen av resurser alltid intressanta då det får alla möjliga nyckeltal att snurra. Effekterna bör bli fullt synliga efter ett par säsonger.

************

Polska Ekstraklasa har egentligen alla förutsättningar att plocka marknadsandelar i fotbollseuropa. Tacksam demografi, tillväxtmarknad, en stolt fotbollstradition, flera nya arenor i pipe-line och Euro2012 på hemmaplan.

Men alla ligor brottas med sina demoner och för andra året i rad ser det ut som att ligastarten kommer att skjutas fram ett antal veckor. Följetongen är densamma, det vill säga den flera år utdragna korruptionshärvan som fortfarande stör verksamheten och det är ännu inte 100% klart vilka lag som ska degraderas. Dessutom har chefen för utbildning&utveckling av domare nyligen gripits misstänkt som delaktig i härvan.

Trovärdighet – ajajaj.

************

Min spontana känsla efter att ha följt de första kvalomgångarna av denna säsongs europacupspel är att det är de forna öststaterna tagit stora kliv framåt. Dessa marknader är mycket otransparenta och mina teser om ligorna i öst följer myterna. Vi vet förvisso att graden av ”competitive balance” är mycket låg. Men om jag säger hög grad av korruption, lokala minipåvar som göder klubbarna finansiellt så finns det ingen substans bakom, endast fördomar.

Men visst, vi ska nog förvänta oss en viss förskjutning av talang österut. Hur lång och utdragen denna process blir vågar jag inte svara på.

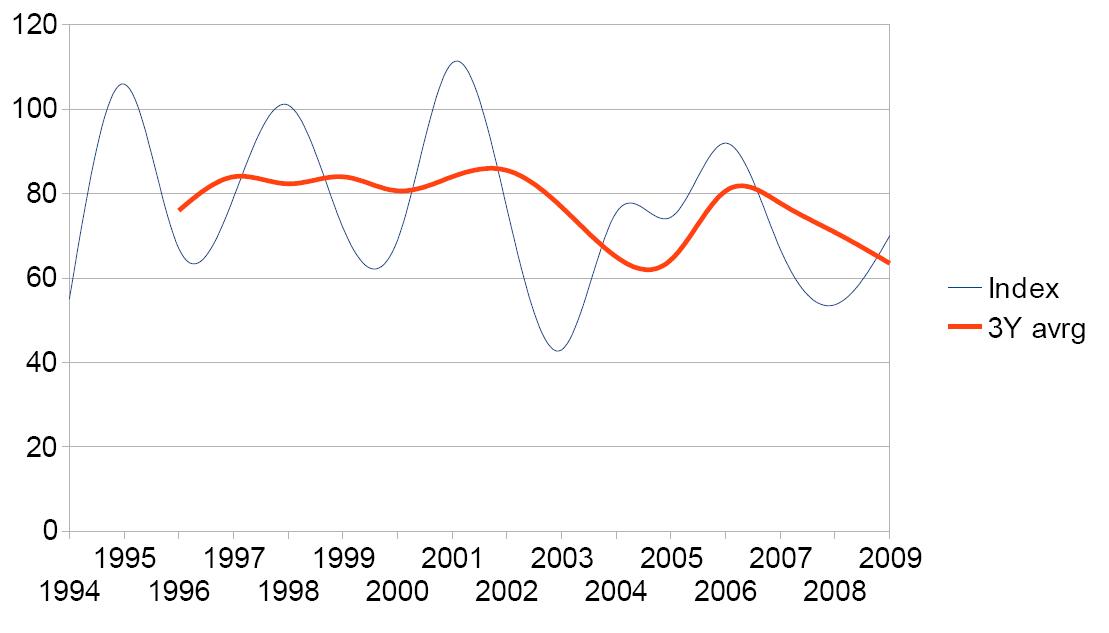

fig1. Allsvensk konkurrensbalans vad gäller driftintäkter, C4-index samt H-index

fig1. Allsvensk konkurrensbalans vad gäller driftintäkter, C4-index samt H-index

{kind=link}