Många Arsenal supportrar är frustrerade över klubbens sportsliga resultat under de senaste åren. Många menar att det är klubbens ägare som har som mål att suga ut så mycket pengar som möjligt. Och nog ser det ut som att klubben är profitmaximerande, det vill säga att klubbens ägare värderar finansiella nyckeltal högre än sportsliga framgångar. Men är allting alltid svart eller vitt och är det ett resultat av ägarskiftet eller bara en tjänstemannaprodukt?

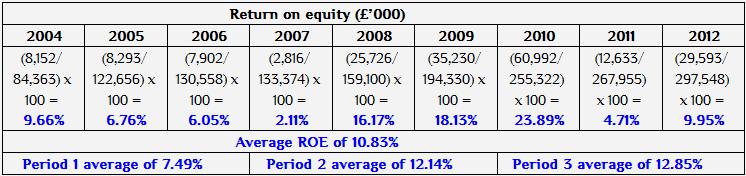

På The Football Journal som är en relativt ny blogg som behandlar fotbollsekonomi hittar man en analys av Arsenal. Bland flera olika tabeller noterade jag den som visade hur väl avkastningen på eget kapital (ROE) har förbättrats under den senaste sexårsperioden. Det är långt innan Stan Kroenke skaffade sig aktiemajoritet i klubben.

Tabellen visar avkastningen på det egna kapitalet som räknas fram genom att dividera nettovinsten (vinst efter skatt) med det egna kapitalet. Tabellen visar med andra ord hur väl aktieägarnas kapital förräntas över tiden.

|

| Saxat från: The Football Journal |

Klubbens tjänstemän har med styrelsens goda minne levererat goda resultat under en längre period. Det går att ifrågasätta Arsenals strategi. Klubben har bevisligen förlorat en hel del av sin toppklubbstatus, både i den allmänna opinionen och säkert också bland spelarna på marknaden som inte längre ser Arsenal som den arbetsgivare som utöver den monetära ersättningen även kan ge dem ära och berömmelse som de stora titlarna trots allt ger.

Samtidigt kan jag förstå de motiv som tjänstemännen har. Ett högre risktagande ger inte per automatik garanterad sportslig avkastning. Framför allt inte i den hårda konkurrensen i Premier League. De löper helt enkelt en risk att bränna pengarna utan att de sportsliga framgångarna ska vara tillräckligt tydliga. De sportsliga resultaten har inte heller varit dåliga under de senaste åren, de har bara varit sämre än under den fösta halvan av 00-talet vilket de allra flesta jämför med. Så länge som klubbledningen kan rapportera en god avkastning på eget kapital till styrelsen så ges den arbetsro. Knappt bättre sportsliga framgångar i kombination med en dålig avkastning skulle däremot kunna göra styrelsen nervösa.

Men för tjänstemännen blir avkastningsmåttet (ROE) svårare att nå för varje år som går. Utan aktieutdelningar möter man med tiden ett ständigt högre eget kapital (så länge det skapas vinster). Det innebär att vinsterna hela tiden måste öka i absoluta tal så att den relativa avkastningen på eget kapital ska kunna upprätthållas.

En lösning på detta problem är att dela ut en del av de dryga £150 miljoner som Arsenal har samlat på sig i kassan till aktieägarna. En sådan manöver minskar det egna kapitalet med motsvarande belopp och avkastningskravet mätt i nominella belopp korrigeras därmed ned. Aktieägarna kompenseras genom att de fritt får disponera vinsterna och investera i tillgångar som förväntas ge bäst avkastning. Problemet med en sådan lösning är att den mycket starka opinionen som skulle bildas mot klubbens ledning som skulle få det mycket hett om öronen när de ska motivera en utdelning till aktieägarna samtidigt som klubbens övriga intressenter upplever dåliga resultat.

En annan lösning är att använda kassan till att amortera de räntebärande skulder som Arsenal har (£218m). Aktieägarna kompenseras genom att de inte behöver dela med sig av klubbens vinster till ägarna av obligationerna (skulderna) som ju erhåller ränta. Klubbens vinst ökar därför med motsvarande räntekostnaden. Och med den högre vinsten ökar avkastningen på eget kapital. Problemet är att klubbens obligationer löper över en förutbestämd period och förfaller inte förrän om dryga 10 år. Obligationsägarna är exponerade mot en förhållandevis låg kreditrisk och de skulle kräva en premie för att bli utköpta. Dessutom är räntan på Arsenals skulder inte högre än 5.75% vilket är är en förhållandevis billig finansiering. Det är definitivt än lägre kostnad än de 10% som aktieägarna har i avkastning på det egna kapitalet. Det är därför föga troligt att styrelsen som representerar aktieägarna skulle gå med på att betala en premie för att i förtid amortera skulderna.

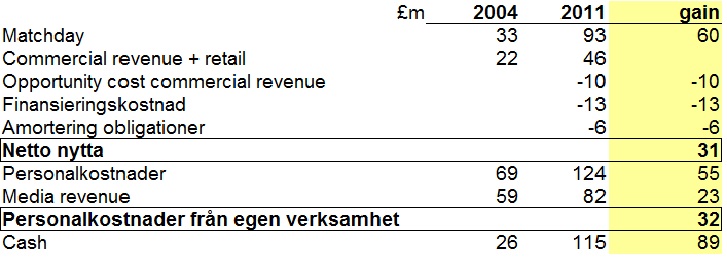

Båda ovan beskrivna förändringar i klubbens balansräkning skulle kunna lösa ledningens dilemma på kort sikt. Men i ett längre perspektiv behöver man upprätthålla en viss nivå av sportsliga resultat för att kunna tjäna pengar på produkten. Försämrade sportsliga resultat leder i slutändan till minskade intäkter. Dels blir det svårare för Arsenal att fylla arenan med dagens biljettpriser, dels skulle ett missat gruppspel i Champions League innebära ett intäktsbortfall på närmare £30 miljoner från de TV-premier som kommer från Uefa. Det är pengar som mer eller mindre rinner rakt igenom till den nedersta raden.

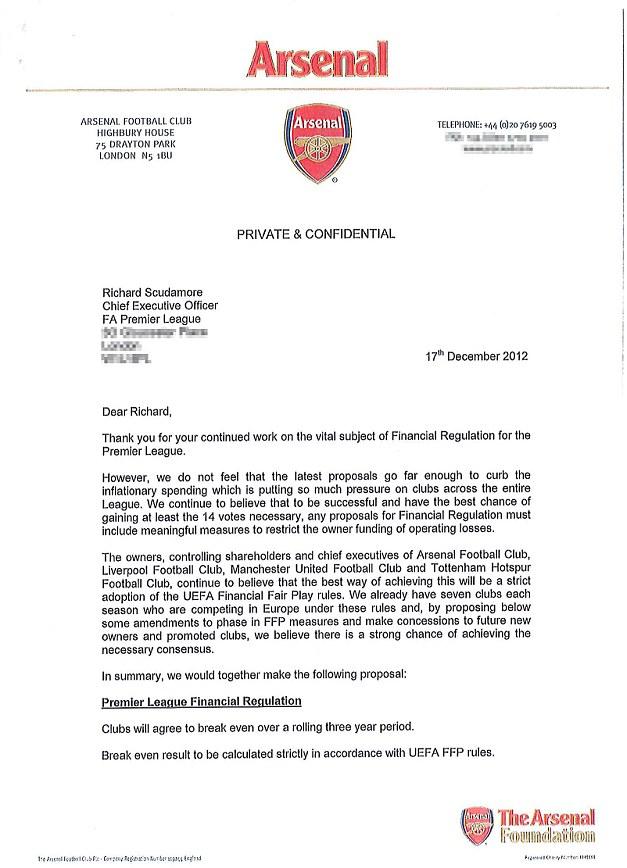

Det ser med andra ord som att klubbledningen måste kavla upp ärmarna och anstränga sig mer. Och ett resultat av det arbetet har vi kunnat se under denna veckan. I ett brev från klubben till Premier Leagues VD Richard Scudamore kräver Arsenal tillsammans med Manchester United, Liverpool och Tottenham att ligan anstränger sig mer för att snarast implementera finansiella restriktioner och därmed minska konkurrenternas möjligheter att investera. Att brevet kommer från dessa klubbar är långt ifrån någon överaskning för de som har läst Stefan Szymanskis och Thomas Peeters akademiska studie.

Lyckas klubbarna påverka de ekonomiska förutsättningarna på marknaden så kommer Arsenal få det lättare att kvalificera sig till Champions League och precis som under de senaste åren nosa på topplaceringarna. Och klubben kommer dessutom att kunna göra det till en lägre kostnad.

Arrangemanget gör det också politiskt lättare att dela ut pengar till ägarna och på så sätt hålla nere det egna kapitalet. Klubbledningen föreslår själv ett regelverk som säger att det inte ska vara tillåtet att spendera mer pengar än vad klubbarna har i intäkter. Det betyder att de förhållandevis stora vinster som man har genererat under de senaste åren inte kommer att vara spenderbara i framtiden.

Nedan: Brevet till Premier League, saxat från DailyMail. (klicka på bilden för bättre upplösning)