Stan Kroenke är som bekant ny majoritetsägare i Arsenal. Budet som är på £11 750 per aktie innebär en total värdering av Arsenal på £880 miljoner fördelat på £731 miljoner för det egna kapitalet (aktier) och £147 miljoner i nettoskuld (värdet på obligationer minus klubbens kassa). De aktieägare som blivit utköpta har realiserat en mycket hög värdeökning. Under den senaste tioårsperioden har aktieägarvärdet nästan sexfaldigats.

Prisutveckling Arsenal Holdings PLC

Arsenal har framgångsrikt försvarat sin plats i the Big Four och har ett lyckat arenabygge bakom sig. Ett arenabygge som har stärkt klubbens finansiella konkurrenskraft där de årliga intäkterna från match-dagen har exploderat från ungefär £30 miljoner till £105 miljoner. En ökning som med råge överstiger finansieringskostnaderna för arenan samt ökningen i driftkostnaderna. Med nuvarande affärsmodell och strategi skulle klubben mest sannolikt ha förlorat sin topp4 status om man inte hade flyttat från Highbury.

Denna ökade marknadsandel är naturligtvis inprisad i det Kroenke har fått betala för klubben. Men vad är nästa steg? Hur ska Kroenke skapa ännu mer aktieägarvärde åt sig själv?

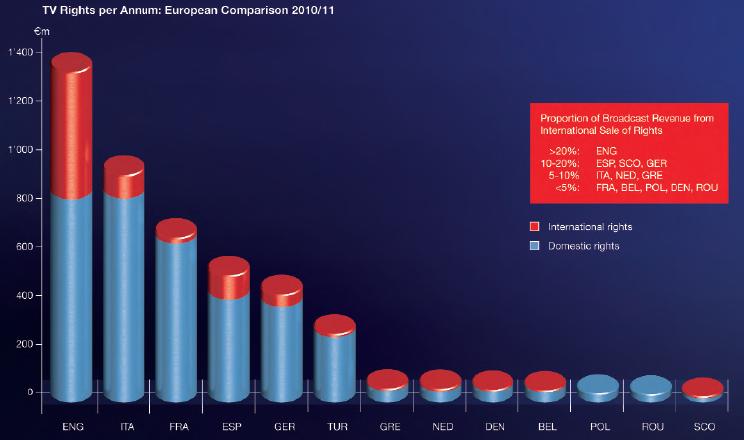

saxat från UEFA Club licensing benchmarking report

1) Premier Leagues fortsatta globala expansion och tillväxt tillsammans med vilken Arsenal själva kan växa. Ligan står kanske på tröskeln till att likt NHL, bli ”den” globala fotbollsligan. Intäkterna från ligans export av sändningsrättigheter överstiger redan idag de flesta andra ligornas totala intäkter från sändningsrättigheter. Ett hot mot de sista stegen är potentiella större regleringar som den pågående processen mellan staten, FA och Premier League riskerar att medföra.

2) Arsenals expansion som varumärke. Den enda större individuella och potentiella tillväxtmotorn (konkurrensmässigt då sändningsrättigheter distribueras centralt) är inom intäktssegmentet commercial där Arsenal inte alls hängt med i den tillväxt som Manchester United och Liverpool har visat under de senaste åren. Arsenal kommer under den pågående säsongen att omsätta ungefär £40 miljoner inom denna inkomstkälla. Erfarenheten säger oss också att amerikanska ägare i Premier League har varit ytterst framgångsrika på att exploatera sina respektive klubbars varumärken. Manchester United har ökat sina marknadsintäkter från £50 miljoner 2006 till vad som under pågående säsong mest sannolikt kommer att överstiga £100 miljoner. Även Liverpool har haft en mycket fin utveckling inom detta område under amerikansk flagg. Samtidigt måste vi ställa oss frågan hur starkt Arsenals varumärke egentligen är? Både Manchester United och Liverpool har under decennier laddat sina varumärken med mytiska händelser och framgångar. Mycket av det har inte skett genom någon konkret marknadsföringsstrategi utan är historia.

3) Financial engineering. Arsenals mycket starka balansräkning bjuder in till att kunna använda klubben som en ”bankomat”. Det vill säga att använda klubben som säkerhet för krediter och sedan investera pengarna i projekt med en högre förväntad avkastning än räntan för krediten. Det som talar emot en sådan strategi är att det är uttalat att så inte ska vara fallet. Å andra sidan kan man genom en djungel av olika bolag dölja sådana strukturer för omvärlden. Opinionens hets mot skuldsättning av klubbarnas balansräkningar kan paradoxalt orsaka en betydligt sämre transparens än vad fallet hade varit om skulden låg på den egna balansräkningen.

Naturligtvis kan Kroenke tjäna pengar genom en kombinationer av ovanstående punkter. Arsenal drivs rent operationellt sätt mycket väl men denna säsong har fansen börjar vädra ett missnöje för uteblivna titlar. Även om denna ägarförändring inte garanterar större sportsliga framgångar så är i alla fall en sak helt klar. Kroenke kommer inte kunna öka klubbens värde genom dåliga sportsliga prestationer. Mediokerhet straffas hårt i en konkurrensutsatt miljö som Premier League trots allt är.

I februari 2007 köpte George Gillet och Tom Hicks Liverpool. De betalade £175 miljoner för aktierna och £45 miljoner för obligationerna. Köpet finansierades genom en liten andel eget kapital och resten skulder. Under Gillet&Hicks ägo gjorde Liverpool flera dåliga spelarrekryterigat där klubben under perioden och fram till 30/6-2010 nettoinvesterade så mycket som £90 miljoner i spelarkontrakt. Investeringar som inte betalade sig och de kreditinstitut som lånade pengar till Gillet&Hicks kallade till slut klubben på de lånade pengarna som per 30/6-2010 uppgick till £350 miljoner. Hicks&Gillet var tvungna att sälja Liverpool och förlorade hela sitt egna investerade kapital i klubben i en affär där Fenway Sports Group köpte Liverpool för £300 miljoner.

Den mediokra operationella driften straffade ägarna som förlorade sina pengar och det är naturligtvis något som bör ses som ett sundhetstecken. Marknadsekonomin tvingade fram ett ägarbyte och gav Liverpools fans ett nytt hopp om framtida framgångar. Det kunde nämligen ha varit mycket mycket värre.

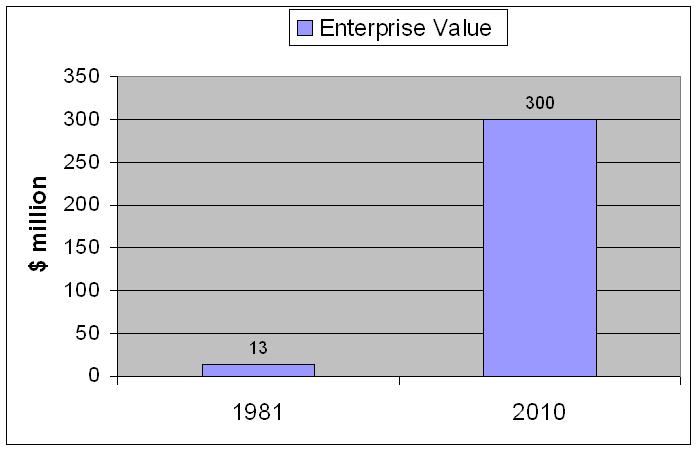

1981 köpte Donald Sterling NBA laget San Diego Clippers för $12.5 miljoner. 1984 flyttade man till Los Angeles och blev L.A Clippers. Under Sterlings ägo har klubben radat upp en mycket imponerande svit av mediokerhet. Säsongen 1986-87 presterade man den då näst sämsta serien i NBA:s historia med 12-70. Clippers har vunnit så lite som 1/3 av matcherna och aldrig tagit fler än 47 segrar under en säsong. Man har förlorat 50 matcher eller fler 20 år av 30 och Clippers har bara nått Play Off serien fyra gånger av 30. Och samtidigt som fansen sliter sitt hår har Sterling sett sin klubbs värde öka med mer än 20 gånger. Enligt Forbes nådde klubben under 2010 en operating profit på $11 miljoner och med en relativt låg affärsrisk som en Major League franchise för med sig värderar Forbes L.A Clippers, som sedan 1999 spelar på AEG ägda Staples Center, till nästan 30 gånger vinsten, det vill säga $300 miljoner.

Värdeutveckling NBA laget Los Angeles Clippers

Det måste vara ytterst sällan där vi kan hitta en så pass bra pay-off på en så pass dålig produkt. Naturligtvis kan vi se det hela från ett annat perspektiv. De matcher som L.A Clippers har förlorat har gjort andra lags fans lyckliga och det är också så de amerikanska ligorna ser på saken. Ligan är en joint-venture i vilken respektive klubbägare köper in sig i. Enskilda klubbars prestationer underkastas helheten och att man sedan ”blåser” enskilda konsumenter är en annan diskussion.

”Samtidigt måste vi ställa oss frågan hur starkt Arsenals varumärke egentligen är? Både Manchester United och Liverpool har under decennier laddat sina varumärken med mytiska händelser och framgångar.”

Jag tycker att pizza-incidenten och nu senast när Wenger gnällde på Dalglish för att dem inte vann är rätt så mytiska händelser som på sätt och vis som stärker något sorts varumärke. Lite som en clown som alla skrattar åt, en nisch är trots allt en nisch…

GillaGilla