När jag i våras summerade AIK:s bokslut för 2009 skrev jag att klubben hade goda förutsättningar att redovisa ett positivt resultat under 2010, minst. Man upplevde ett starkt momentum och trots att man hade avyttrat två värdefulla spelare från guldtruppen var förväntningarna på laget ganska högt ställda runt om i landet.

Därför var skuldfinansieringen av balansräkningen ganska logiskt. Klubben kunde på så sätt förstärka rörelsekapitalet och gavs bättre förutsättningar att vårda spelartruppen.

Verkligheten blev en helt annan. I det närmaste total sportslig misär som dessutom förstärktes av den enorma badwill som skapades genom klubbarnas kollektiva beslut att starta säsongen i mitten av mars, har orsakat en brutal efterfrågeminskning på matchdagsprodukten där intäkterna från detta segment har minskat med 8.5 miljoner. Samtidigt har kostnaderna för arrangemang av matchdagen ökat med 2.5 miljoner.

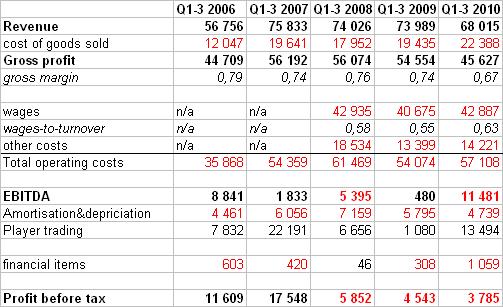

Trots dryga 4 miljoner i intäkter från spel i internationella cuper så minskar intäkterna under de tre första kvartalen från 74 miljoner till 68.

Mellan 2007 och 2009 har intäkterna från rörelsen legat på ungefär samma nivå. Däremot kan vi se att denna nivå har kunnat bibehållas genom att sälja produkter som varit mindre lönsamma. Klubben har betalat ett högt pris för en bibehållen allsvensk marknadsandel.

Den försämrade bruttomarginalen (gross margin) visar på att klubben har förlorat intäkter med ett högt täckningsbidrag. Det blir helt enkelt mindre pengar över för att producera själva produkten, det vill säga fotbollslaget. Konsekvensen av de lägre intäkterna är att effektivitetsnyckeltalet wages-to-turnover-ratio under 2010 har ökat markant.

De olönsamma verksamheterna Restaurang Råsunda, The Terrace samt den mycket kostsamma satsningen på webbsidan har belastat ekonomin under de senaste åren. Det pågår förhandlingar om en försäljning av The Terrace och driften av Restaurang Råsunda har lagts ut på entreprenad till Amica Fazer. Något som kommer att lätta bördan för klubben.

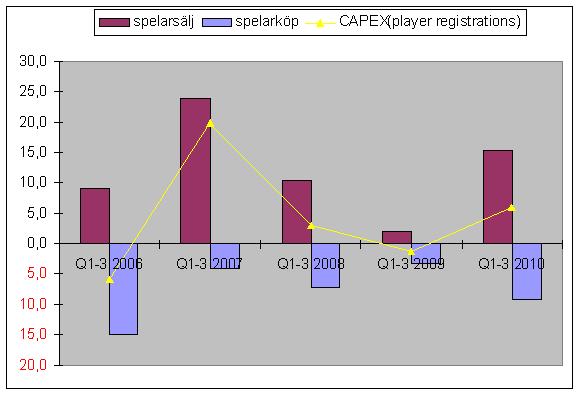

Figuren nedan visar köp respektive sälj av spelarkontrakt samt nettot (gul linje) under de senaste fem åren. Denna bild kvalificierar klubben i affärsmodell 2 från min genomgång om CAPEX (player registrations). Däremot kan vi konstatera att klubben inte har lyckats med sina kontraktstrategier vilket har varit mycket kostsamt.

AIK har en krafig exponering mot matchdagsprodukten vilket kräver en relativt låg variation i de sportsliga resultaten. Och vi kan nog alla vara överens om att årets upplaga har underpresterat i förhållande till de pengar som trots allt allokeras till den sportsliga verksamheten.

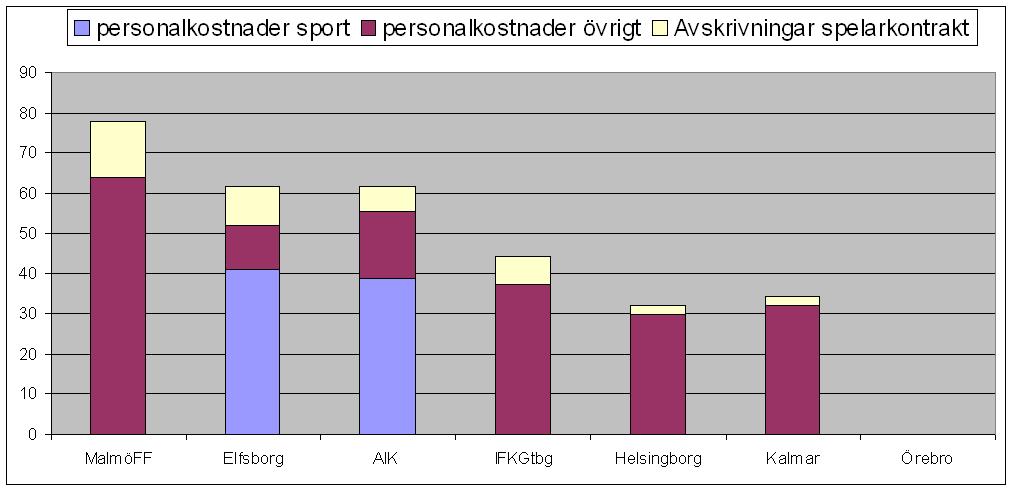

Figuren ovan visar en jämförelse mellan ett urval av allsvenska klubbar och deras respektive personalkostnader. Avskrivningarna på spelarkontrakten ger en fingervisning på respektive klubbs investeringar. Enbart AIK och Elfsbrog redovisar kostnaden för sport respektive övrigt. AIK:s budget för sport hör till allsvenskans högsta och borde rimligtvis ge goda förutsättningar till att ha en vädiversifierad trupp där man årligen kan avyttra åtminstonde en spelare utan att klubbens sportsliga prestationer ska behöva falla ihop. Förra året resulterade det i en jackpot av titlar, detta år i en kamp för sin allsvenska existens. Kanske finns förklaringen till denna volatilitet i att klubben sedan 24 månader tillbaka är inne och avverkar en tredje sportchef samt fjärde chefstränare. Det är ingen hållbar strategi!

I kassan fanns per den 30/9 endast 1.6 miljoner vilket var brutalt lite. Men får man in likvid från The Terrace samt ”övriga fordringar” så ser det i alla fall bättre ut.

Finansiering

Som bekant finansierade AIK Fotboll AB sin balansräkning genom skulder i februari månad. 15 miljoner i ett lån med en löptid på 12 månader. Det är egentligen inget häpnandsväckande eftersom företag gärna söker en sådan finansieringslösning även om löptiderna generellt är längre. Konsekvensen av denna modell är att klubben under 2010 har förvärvat spelarkontrakt utan extern finansiering vilken ger en större kontroll.

Det är inte heller på grund av denna finansierinsstruktur som klubbens kräftgång härstammar ifrån. Mest sannolikt hade de under året fattade besluten inte varit annorlunda om man hade finansierat balansräkningen genom en nyemission. Utfallet hade därför varit detsamma och aktieägarna förlorat pengar.

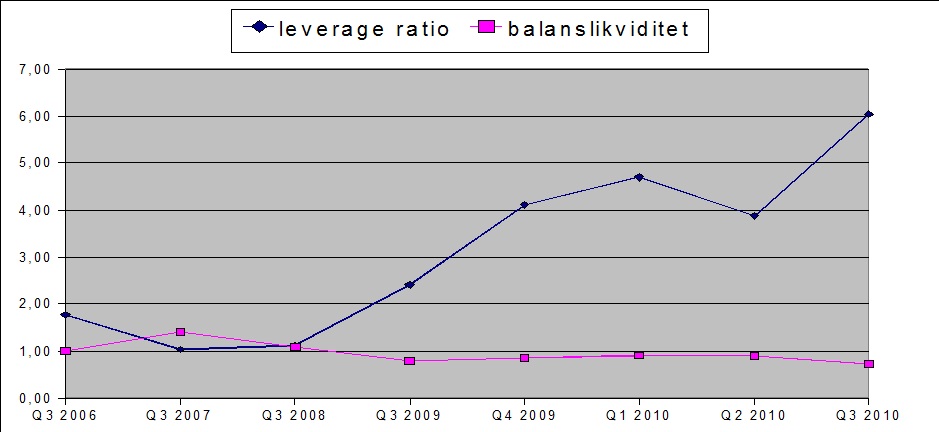

Frågan är vilken finansieringsmetod man väljer denna gång. Aktiemarknaden har straffat klubbens managering av sitt humankapital och klubbens marknadsvärde är nere under 20 miljoner. Det är naturligtvis inget optimalt tillfälle att göra en nyemission där bolaget ju säljer aktier. Ett externt lån blir inte billigt eftersom klubben har svårt att visa ett positivt kassaflöde från rörelsen och vi ser en högre finansiell risk (leverage ratio). Det finns naturligtvis olika skuldfinansieringsstrukturer där man kan paketera spelare i truppen. Man kan också göra som Djurgården har gjort och sälja vinstandelsbevis.

Men spelar strukturen egentligen någon större roll just nu? Det är klart, mer equity är just nu att föredra men det primära måste väl ändå vara att få ordning på (human)kapitalförvaltningen i den sportsliga organisationen och på så sätt förbättra EBITDA.

De goda nyheterna är att kvaliteten på allsvenskan inte är speciellt hög och inträdesbarriärerna till toppen är relativt låga. AIK har under den senaste månaden upplevt en bra trend och kan man konservera den under vintern så finns det trots allt en uppsida med den marginalpublik som klubben trots allt har. De dåliga nyheterna är att det alltid är svårt att locka tillbaka besvikna kunder.