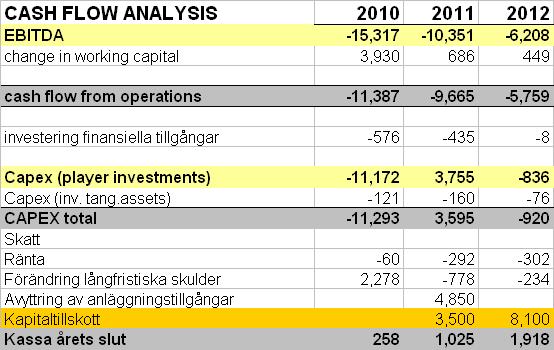

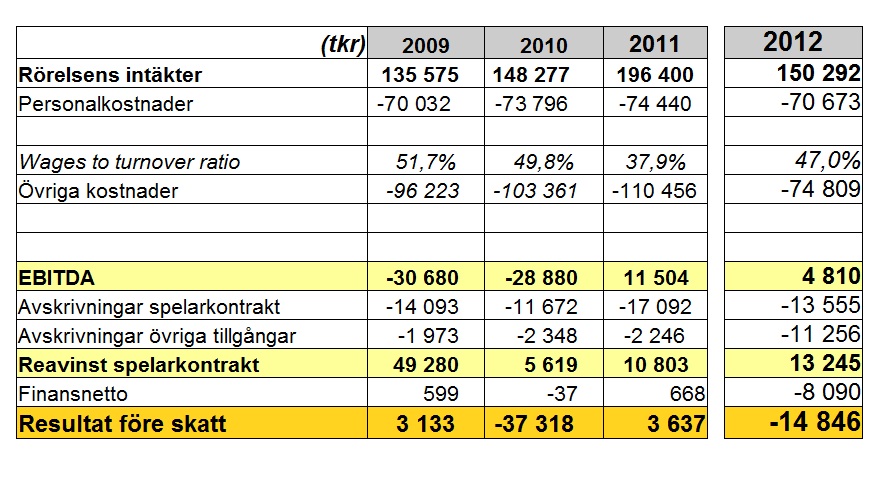

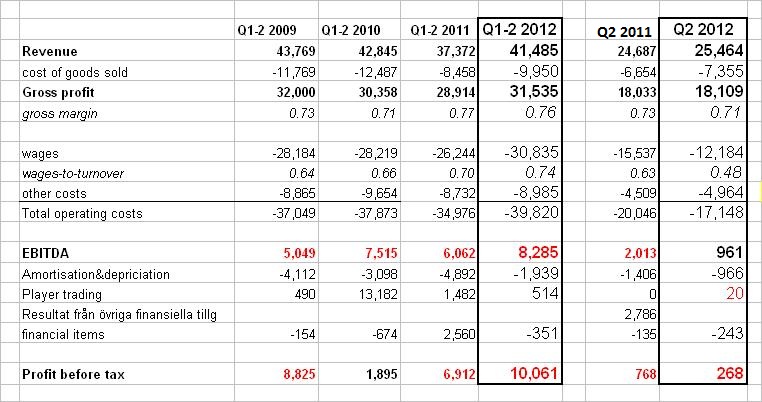

Efter fem raka år med ekonomiskt vinst tog det stopp. Mellan 2007 och 2011 redovisade Örebro totalt 19 miljoner i vinst före skatt. Under 2012 blev det plötsligt ett förlustår och än värre, degradering till Superettan. Örebro är ett bra exempel om att de finansiella rapporterna och budgetering inte är den avgörande indikatorn för företagens resultat och välmående. Redovisning och de finansiella rapporterna är summan av alla de aktiviteter som företagen gör varje timme på dygnet.

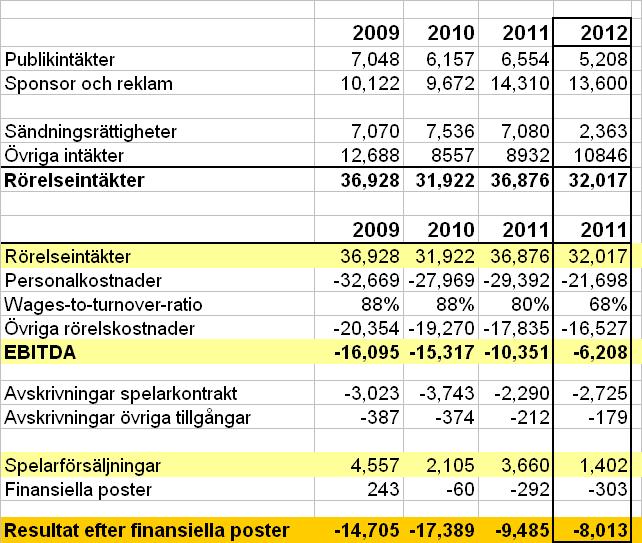

Under 2012 kunde vi se ett stort intäktsbortfall vilket till stora delar förklaras i en kraftig nedgång under matchdagen. Denna intäktsminskning är naturligtvis kopplad till de svaga sportsliga resultaten som börja sig gällande redan under 2011.

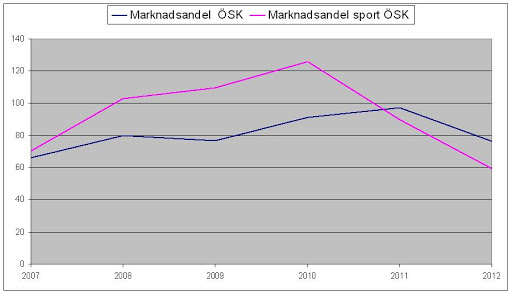

Det är ganska enkelt och konstatera att Örebro inte har lyckats hantera den personalomsättning som man har haft på spelarsidan. Under tillväxtfasen lyckades klubben bygga en konkurrenskraftig trupp med små medel. Trots att resurserna under åren blev större så lyckades man inte uppgradera sin sportsliga sida. Enligt Sixten Boström hade klubben rekryterat cirka 50 spelare sedan lagets anfallare och nyckelspelare Kim Olsen lämnade sommaren 2010. Örebro har med andra ord samlat på sig höga alternativkostnader som realiserades under 2012. I dubbel bemärkelse. Figuren nedanför illustrerar utvecklingen väl.

Den visar ett index över klubbens sportsliga marknadsandel respektive den kommersiella dito. Konkret betyder den sportsliga marknadsandelen antalet inspelade poäng i relation till totalt antal poäng som ligan har delat ut till sina klubbar under en säsong. Den kommersiella marknadsandelen är en klubbs rörelseintäkter i relation till ligans samlade intäkter.

Ett index på 100 är lika med allsvenskans medel. I enighet med fotbollsekonomin ska den kommersiella marknadsandelen gå hand i hand med den sportsliga. Om den sportsliga marknadsandelen är högre än den kommersiella så betyder det sannolikt att klubben presterar bättre än sina resurser. Alternativt har andra resurskällor som inte syns i rörelseintäkterna. Det betyder också att klubben når ett ekonomiskt överskott. Som antingen visar sig på resultaträkningen eller helt enkelt att man spelar matcher på en högre nivå än vad man bör förvänta sig givet resursernas storlek.

Väldigt många som följer fotbollen pratar ofta om att det är de finansiella rapporterna som är avgörande för klubbarnas möjligheter att prestera väl. Men företag drivs inte med redovisningen som utgångspunkt. Debet och kredit är inte ekonomi. Det är bokföring. Ekonomi är att hushålla med resurser. I ett tillstånd av knapphet. Ekonomi handlar om komparativa fördelar. Att göra saker effektivt och bättre än sina konkurrenter.

Örebro lyckades mycket väl med det under ett par, tre års tid men tappade det. Analysen måste vara att identifiera vad man gjorde rätt och varför man slutade göra det. Kanske handlade det bara om tur. Eller snarare det som ekonomer kallar för residualer. Det vill säga slumpen. Och sådant jämnar alltid ut sig i längden.

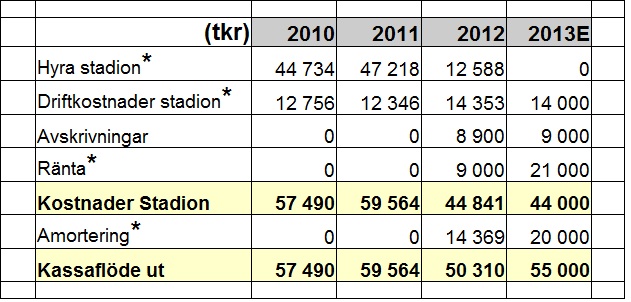

2013 är ett viktigt år för ÖSK. Örebro Hockeyklubb har tagit steget upp i elitserien och kan bli en konkurrent om resurserna i regionen.