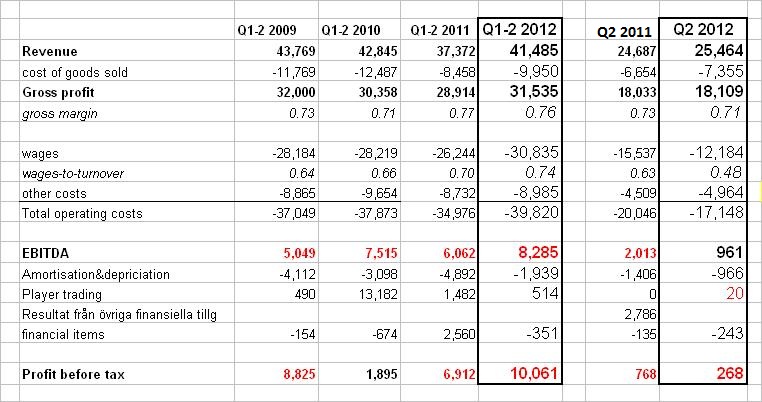

När AIK Fotboll för ett par dagar sedan presenterade sin halvårsrapport så var det svaga siffror i ett historiskt perspektiv. Men i stort sätt hela resultatet kan förklaras i det vi såg under det första kvartalet vilket finns förklarat här. Kort sagt var Borges sign-on bonus kostnadsförd i sin helhet under Q1.

Det andra kvartalet har varit ganska odramatiskt i ett resultatperspektiv. Under Q2 ser vi att personalkostnaderna har varit tre miljoner lägre under 2012 än under motsvarande period 2011. Det förklaras av att klubben betalade en sign on bonus till en spelare (sägs ha varit Ivan Turina) i storleksordningen 4.1 miljoner kronor. De löpande lönekostnaden ser med andra ord att öka med ungefär en miljon kronor på kvartalsbasis jämfört med föregående år.

|

| De två kolumnerna till höger visar Q2 isolerat, 2011 och 2012. De övriga halvårsresultat, 2009-2012 |

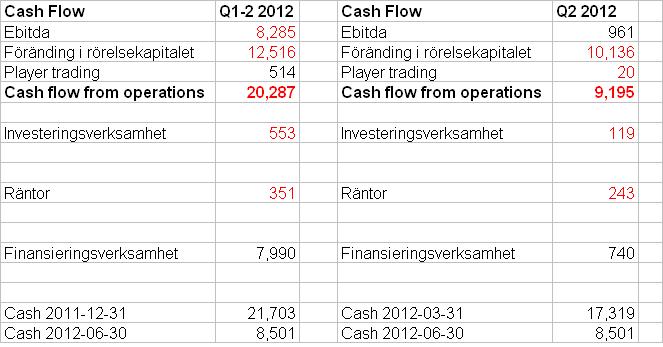

Mer intressant information finns om man tittar på kassaflödet. Trots att klubbens resultat under det andra kvartalet har varit nära noll så har kassan minskat med nästan 10 miljoner kronor och lite drygt 13 miljoner sedan årsskiftet. Förklaringen till det är en stor negativ förändring i rörelsekapitalet. En betydande del av detta underskott finns också att hitta under det andra kvartalet.

Förändringar i rörelsekapitalet uppstår när pengar har gått in till företaget eller gått ut samtidigt som kostnaden eller intäkten inte är bokfört under perioden. Ett exempel på det är säsongskort som betalas under vintern men intäkterna bokförs när matcherna äger rum. Under Q1 har en fotbollsklubb låga intäkter och sämre resultat men ett positivt kassaflöde från förändringar i rörelsekapitalet. Under säsongens lopp bokförs intäkterna stegvis och det blir en motsvarande negativ förändring i rörelsekapitalet.

Det kan också vara tvärtom, det vill säga: en bokförd kostnads- eller intäktspost utan att några pengar har kommit eller skickats. Ett exempel på det är bokförda sålda varor under perioden men betalningen kommer under kommande bokslutsperioden. Ett exempel på det är spelarförsäljningar där transferintäkten bokförs den dagen spelarkontraktet säljs men där betalningen ofta delas upp i flera framtida delbetalningar. Här blir resultatet under perioden positivt men förändringen i rörelsekapitalet blir negativ med motsvarande belopp. Och när framtida avbetalningar kommer in så är det inga intäkter utan bara positiva förändringar i rörelsekapitalet eftersom fordringarna minskar och kassan fylls på med motsvarande belopp.

|

| Kassaflödesanalys, till vänster första halvåret 2012. Till höger Q2-2012 isolerat. |

I AIK:s fall handlar kvartalets negativa förändring i rörelsekapitalet till en betydande del om en kraftig ökning i förutbetalda kostnader som har ökat med nästan 7 miljoner, från 5.9 mkr till 12.8 mkr. I rapporten skriver klubben skriver att det ligger en sign-on bonus där. Det skulle med andra ord betyda att AIK har betalat ut en sign-on bonus men inte redovisat kostnaden i resultaträkningen under det andra kvartalet. Det betyder i så fall också att det kommer att uppstå en kostnad på någon framtida resultaträkning för denna sign-on bonus.

Frågan är naturligtvis vem denna bonus avser? Men också varför kostnaden inte är bokförd?

*edit* Det är troligt att det är en sign-on utbetalning till Daniel Majstorović som presenterades som ett nyförvärv i maj men som inte var spelklar förrän transferfönstret öppnade (Q3). Kostnaden som troligtvis rör sig om dryga fem miljoner borde därmed landa under det tredje kvartalet.

Under någon av kommande perioderna kommer AIK fotboll att bokföra den bonus som man har fått från att teckna sitt arenaavtal som en intäkt. Klubben har sedan tidigare kommunicerat att denna intäkt kommer att matcha sign-on kostnaden från Q1. Det framkommer inte i rapporten huruvida sign-on utbetalningen under Q2 (Majstorović) kommer att matchas av ”extraordinära intäkter” eller ej.

Det vi ser under 2012 är alltså det som vi kunde förvänta oss för ungefär ett år sedan. Det vill säga att klubbens förhållandevis då goda finansiella hälsa skulle utnyttjas till att förstärka spelartruppen redan innan man flyttar in på den nya arenan med större förväntade intäkter. Det finns naturligtvis en risk att man i ren entusiasm överinvesterar. Det är också något vi får hålla ögonen på i framtiden.

Noterbart är också att klubbens övriga fordringar är på fortsatt höga nivåer och överstiger 25 miljoner. Troligtvis är det betalningar från andra klubbar för spelarförsäljningar som inte har blivit reglerade. Det är ganska stora fordringar som har legat på balansräkningen under ett tre kvartal och har ännu inte blivit reglerade.

På en skala 1-10.

Hur bra tycker du att AIKs ekonomi är?

GillaGilla

Sign-in bonus skall redovisas direkt som kostnad enligt redovisningsprinciperna( rek. från SvFF). Dvs periodiseras ej över kontraktstiden. Maestros bonus som har anslutit efter 30 juni rent tekniskt men fått betalt innan?

GillaGilla

Det är inte alls otroligt, har helt glömt bort denna rekrytering.

Och det låter mkt rimligt då han väl presenterades i Maj(?) (utbetalning) men blir spelklar under Q3 (kostnad i sin helhet).

GillaGilla

Även om vi fortfarande har minus så har ju ändå detta successivt minskat avsevärt:

runt 9000 i underskott är ju egentligen väldigt lite för ett AB ändå.

Annat var det när underskottet var några hundra tusen, och rent av ett antal miljoner, för ett antal år sedan.

GillaGilla

En signon till en hemvändare betalas alltid i Q1 eller Q2 av uppenbara skatteskäl…

GillaGilla