För någon månad sedan pratades det om att SEF ville ta över driften av allsvenskan. Vad är det exakt etablisemanget menar? Lars Åke Lagrell verkade förvånad ”diskussionen riktar in sig på frågor som redan är lösta” och ”Allt som har med kommersiella frågor att göra har vi släppt”.

I ungefär samma veva publicerades denna krönika där Premier League nämndes som exempel och kanske en förebild. Tanken kan vara värdeskapande, men vad är det egetligen SEF är ute efter kan man fråga sig?

Den struktur som Premier League skapade när det begav sig i början av 90-talet, handlade inte så mycket om att initialt skapa nya intäkter som inte redan fanns på den engelska ligamarknaden genom den ordinarie tillväxten (bla teknologisk utveckling, TV). Snarare handlade det om en omallokering av resurser. En omallokering som blev en katalysator vad gäller omdistribution av talang, både nationellt och globalt. Det är det faktum som enligt mig stärkte varumärket Premier League och därmed höjde efterfrågan på engelsk ligafotboll vilket gav dem marknadsandelar från den europeiska fotbollskakakan.

Så tro inte att det är NYA pengar den svenska fotbollsmarknaden kan trycka i en sedelpress bara för att man sätter ett ”AB” efter ”SEF” och låter de allsvenska klubbarna bli delägare.

Var skulle dessa pengar komma ifrån? SEF har under flera år, utan framgång försökt sälja Royal League. Varför skulle de hitta nya pengar denna gång? Allsvenskan blir inte mer värd bara för att man byter namn och form på branschorganisationen. Så vem är det man försöker lura egentligen?

Visst, man kan sälja de allsvenska namnrättigheterna vilket totalt skulle generera uppskattningsvis 15 miljoner per år men dessa pengar skulle efter att ha distribuerats med dagens jämna fördelningspolitik ut till klubbarna, försvinna rakt ut i den allsvenska löneinflationen utan att positivt påverka distributionen av talang från omvärlden till allsvenskan och därmed höja det reala värdet på ligan. Precis såsom de nya resurserna från det haussade och lukrativa TV avtalet 2006 har gjort, det vill säga sugits in i det gigantiska svarta hål som kallas ”the-arms-race”.

Nej, det vi pratar om, ifall man nu vill snegla åt Premier League, är ett strukturellt paradigmskifte i svensk ligafotboll som på sikt kan skapa nya intäkter men framför allt, plocka marknadsandelar från de europeiska konkurrenterna vilket är det enda relevanta när fotbollstalang ska distribueras runtom i fotbollseuropa.

Men är det gratis? Fan heller!

********************

Premier League startade 1992 som ett resultat av fruktan för att de största klubbarna i England skulle bryta sig loss och starta en egen låda. Det som hände var att man istället tog dåvarande First division och bytte varumärke till Premier League. Men det var inte det som var knäckefrågan. Den stora skillnaden vad gäller intäkter mot förr var att Premier League för egen räkning fick sälja TV- samt andra kommersiella avtal och distributera dessa till sina 22 klubbar.

Som sagt, initialt skapades förmodligen inga större nya värden genom denna rokad. Det som istället var den stora förändringen var att Premier League tog över äganderätten av hela sitt marknadsvärde.

Tidigare sålde FA samtliga centrala avtal och fördelade dessa efter en viss nyckel till de 4 engelska proffsdivisionerna. Detta innebar att den högsta och kommersiellt mest värda divisionen subventionerade de lägre divisionerna. Den nya strukturen innebar helt enkelt en förändring av fördelningspolitiken i engelsk ligafotboll.

********************

Vid de senast förhandladade TV avtalen för engelsk ligafotboll var fördelningen därför 89% Premier League och 11% Championship*. Det är det förhållande den globala TV-marknaden prissätter värdet av de två första engelska divisionerna, varken mer eller mindre. Championship får med andra ord nöja sig med 11% av de TV pengar de två högta engelska divisionerna tillsammans genererar. Varför så lite? För att marknaden, inte FA säger det.

1995 kickade man dessutom ut två klubbar när man gick från 22 ned till 20 medlemmar i ligan. Figur 1 kan kanske ge en hint om varför, ni får gissa själva.

Premier League fördelar sina TV intäkter till sina klubbar enligt en nyckel av 50-25-25** där 50% är jämnt fördelat, 25% baseras på ligaplacering och 25% på exponering i TV rutan – en viss subvention till de svagare klubbvarumärkena.

Sedan tog marknadskrafterna över, och vi känner tack vare empirin till…

1. Priset på sportslig framgång.

2. Storstadsklubbars konkurrenssfördelar.

Därför resulterade den nya fördelningspolitiken i två tydliga observationer på trender och på sikt ack så utlösande faktorer.

1) Gapet mellan Championship och Premier League ökade över tiden:

fig1. bilden visar ett index där man mäter Premier Leagues nykomligars poängandel. Som synes säger trenden att nykomlingarna tar färre poäng sedan PL startade 1992.

fig1. bilden visar ett index där man mäter Premier Leagues nykomligars poängandel. Som synes säger trenden att nykomlingarna tar färre poäng sedan PL startade 1992.

2) De demografiska konkurrensfördelarna började på sikt ge vissa effekter på tävlingsbalansen där topp 5 segmentet sakta men säkert tog fler och fler poäng.

fig2. bilden visar topp 5 klubbarnas poängandel i Premier League. Som synes har det blivit en poängmässig skiktning där topplagen stärkt sina positioner avseende poäng.

fig2. bilden visar topp 5 klubbarnas poängandel i Premier League. Som synes har det blivit en poängmässig skiktning där topplagen stärkt sina positioner avseende poäng.

Vi ser en tydlig koncentration av talang och kvalitet genom

elitism.

Talang och resurser är nämligen de enda två tillgångsslagen som genererar sportsliga resultat. Utbudet av dessa två i fotbollsvärlden är dock begränsad.

Kvaliteten på fotbollen i värden blir inte högre om alla klubbar på hela jorden idag får €100 miljoner insatta på sitt respektive konto. Men genom att koncentrera tillgångarna till färre klubbar maximerades fotbollskvaliteten för marknadsledarna.

Var det då givet att det skulle bli ManU, Liverpool, Chelsea samt Arsenal?

fig3. Bilden visar intäkterna säsongen 1996-7. datakälla: Winners & Losers – Stefan Szymanski & Tim Kuypers 2000

Inte nödvändigsvis, men ManU hade på förhand de absolut bästa ekonomiska förutsättningarna, sedan var det jämnt skägg. Liverpool hade en historia och tradition av framgång som uppenbarligen hade en betydelse. Arsenal rekryterade Arsene Wenger som visade vad scouting och utveckling kan generera och Chelsea fick en oligark i present.

Resten är historia, de engelska ligaklubbarna dominerade Champions League våren 2008 och Platini klättrade på väggarna.

Det som i själva verket hände var en omallokering av resurserna i England som stimulerade management-skills samt marknadsmekanismen. För Newcastle som tidigare var näst störst på marknaden, innebar det ett steg tillbaka i hierarkin. Tottenham valde den profitmaximerande vägen.

Åtta år senare…

fig4. visar lönekostnader vs sportsligt utfall i PL säsongen 2004-05. Lägg märke till att topp 4 klubbarna roffat åt sig större resurser till kostnaden för att rekrytera talang. Observera gärna även Leeds fåfänga men misslyckade försök till framgång genom att resa riskkapital.

*************************

Så, vad kan vi lära oss av historien? Framför allt förstå konsekvenserna av det vissa pratar om men förmodligen inte riktigt vet vad som krävs och vad det i förlängningen kostar.

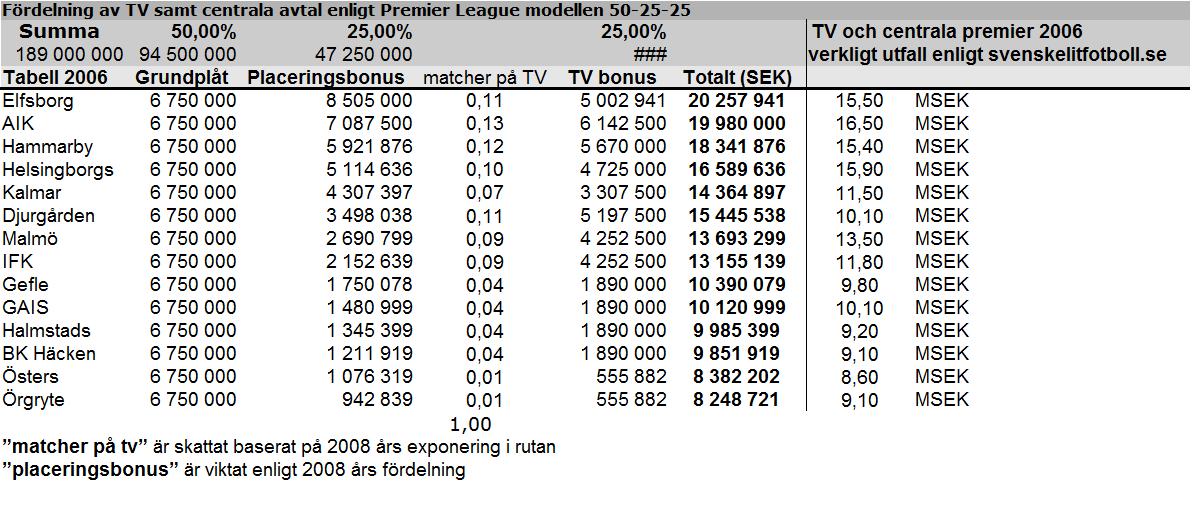

Jag roade mig lite med att simulera hur den allsvenska fördelningen av centrala avtal skulle se ut 2006, det första året med det nya TV avtalet ifall man använde sig av nyckeln från England.

Med bakgrund av de uppgifter som blivit publicerade är 2008 fördelningen av de centrala avtalen supersolidariska 71-12-12.

Låt oss leka med siffrorna och ändra förutsättningarna lite.

Förutsättningar: TV avtal – 160 000 000 kr***

Allsvenskan x 89% – 142 000 000 (80% gav verkligt 2006: 128 MSEK***)

Superettan x 11% – 18 000 000 (20% gav verkligt 2006: 32 MSEK)

Tillkommer centrala avtal 2006 enligt svenskfotboll.se (175msek****-128msek***) = 47 000 000 (vi lämnar fördelningen av dessa allsv vs S1 orörd)

Detta ger totala TV och mediamedel till allsvenskan på : 189 000 000 (verkligt 2006: 175 MSEK)

Dessa fördelas enligt Premier League nyckeln 50-25-25 och vi får följande fördelning av centrala avtal i allsvenskan 2006.

Till höger finns det som de facto betalades ut 2006 enligt de siffror som presenterades på svenskelitfotboll.se efter säsongen 2006.

fig5. (klicka på bilden för högre upplösning)

fig5. (klicka på bilden för högre upplösning)

En viss skillnad, eller hur? Dessutom fick ju Superettan mindre resurser, 18msek istället för 32. För till skillnad från i England där marknaden styr, så är det i Sverige centralorganisationen som fastställer fördelningen allsvenskan vs superettan. Frågan är ju även hur förhållandet av övriga centrala sponsoravtal marknadsmässigt skulle se ut ifall allsvenskan sålde dessa enbart för egen räkning?

Baserat på erfarenheten från England skulle vi sannolikt, efter ett par år med denna distribution av resurser, se marknadsmekanismen göre ett större avtryck där allsvenskan skiktas och där storstadsklubbarna över tiden drog en större fördel av sina demokrafiska förutsättningar. Det blir samtidigt något svårare att degraderas då steget ner till Superettan sannolikt bli större.

Vi skulle förmodligen slippa variationer där en bra säsong vs en dålig säsong är att vinna lilla silvret och året efter sluta 12:a. Vi skulle sannolikt se klubbar med demografisk potential som ges större incitament och utrymme att proaktivt utveckla sina organisationer utan att det tar för mycket resurser i form av ”sportslig kräm” i förhållande till de mindre konkurrenterna och därmed riskera sämre sportsligt resultat. Ska man realisera & kapitalisera den potential större marknader erbjuder kan man inte stå med en administrativ och sportslig organisation ungefär i nivå med en tätortsklubb.

Vi skulle se en försämrad konkurrensbalans och i förlängningen en försämrad tävlingsbalans. Skulle efterfrågan på fotboll sjunka? Det är en hypotetisk fråga. Det vi vet är att det finns ett visst samband mellan sportslig framgång och efterfrågan där variansen är större för vissa klubbar och mindre för andra.

Är det så att det sker en segmentering där de större klubb-varumärkena sakta men säkert positionerar sig högre upp med en tillräckligt stor konkurrensfördel för att inte riskera förlora 10 tabellplaceringar dåliga säsonger. Sannolikt kan det minska standardavvikelsen i dessa klubbars publiksiffror och därmed stabilisera intäktssidan – ”the main variable that gives long term assurance of sports successes is the total turnover of the club”

Det är enbart den parametern som skapar potential att närma sig Europa. Men som sagt, det kostar!

*******************

Så vad är uppsidan?

Det är på förhand jävligt svårt att spå framtiden och vilka konsekvenser olika beslut får i verkligheten.

Men kanske kan det ske ett paradigmskifte där talang som slagit igenom i en mindre klubb på den allsvenska marknaden, tar ett mellansteg i en positionerad ”storklubb” innan han, givet att ha nått en tillräckligt hög nivå, till slut lämnar den allsvenska marknaden mot ekonomisk ersättning.

Sannolikt till ett högre pris än vad som betalas idag. Spelare med kvalitet stannar, utvecklas och säljs på en högre nivå än idag. Detta i sig innebär att allsvenskan skulle plocka marknadsandelar från den europeiska fotbollskakan. Marknadsandelar som sedan delvis distribueras vidare till mindre klubbar genom nya transfers inom rikets gränser.

En mer koncentrerad topp innebär även en större sannolikhet till ett mer frekvent deltagande i de europeiska cuperna. Detta dels tack vare återupprepad erfarenhet, ”Learning-by-doing” vilket även det resulterar att den allsvenska marknaden tar marknadsandelar från den europeiska fotbollskakan. – Reala mervärden skapas genom omallokering av talang inom Europa där allsvenskan kan tjäna några ”talang(kvalitet)enheter” från andra ligor istället som idag, tvärtom.

Skillnaden mot det vi såg i Premier Leagues begynnelse, är att det idag i Sverige inte finns någon klubb med ManU:s särställning avseende intäktssidan. Det är därför upp till ett visst urval av de 16 klubbarna att lyfta upp handsken, kavla upp ärmarna och prestera.

Men viktigaste frågan kvartsår – man måste våga ta snacket. Skulle de mindre klubbarna och övriga i fotbollssverige vara beredda att betala priset? Jag vet inte… De mindre allsvenska klubbarna höjde sina röster direkt när 2006 års fördelning presenterades. Det är snarare så man vill gå åt andra hållet, vilket vi 2008 observerat i form av debatten angående fördelningen av säkerhetskostnaderna. Vad blir det härnäst?

För antingen vill man närma sig Europa eller så skiter man i det men tiger för evigt. För snacket om att vi är på G och att ”de allsvenska lagens framtid i europa äntligen börjat ljusna” har vi hört lite väl många år nu för att det ska låta trovärdigt. Sen säger det ”swap swap boom boom” och trupperna är sönderköpta, ingen talang finns tillgänglig på marknaden att ersätta med och det spelar till slut ingen roll hur mycker riskkapital du än reser.

Alla kan inte sitta i förarsätet. Först när man tagit detta snack kan man börja prata 51 spärrar mm. Innan dess är det bara alibifrågor.

Gott Nytt 2009!

************************

ytterligare läsning i ämet:

”beutyful game but an ugly investment”

”the main variable that gives long term assurance of sports successes is the total turnover of the club”

Därför blev engelska klubbar bäst i Europa – Elitism

Därför blev Bundesliga näst-störst i Europa – Herre i sitt eget hus

Därför pratar man om samma saker IGEN i allsvenskan 2009!

—————————————————-

datakällor:

* http://www.eufootball.biz/data/tv

**http://www.premierleague.com/page/Faqs/0,,12306,00.html

***https://medlem.svt.se/svt/jsp/Crosslink.jsp?d=21425&a=566859&lid=aldreNyheter_268555&lpos=rubrik_566859

**** (sid 6) http://www.svenskfotboll.se/files/%7B777658C8-7E1E-4766-875F-B107D4CE4160%7D.pdf