”UEFA is working on what they call the financial fair play, which will be good for a club like Real Madrid because Real Madrid is economically very powerful but doesn’t depend on money not produced by the club. The club by itself produces that money, so Real Madrid will be in a much better position when the financial fair play comes” – José Mourinho förklarar Uefa Financial (un)Fair Play.

Kategori: financial-fair-play

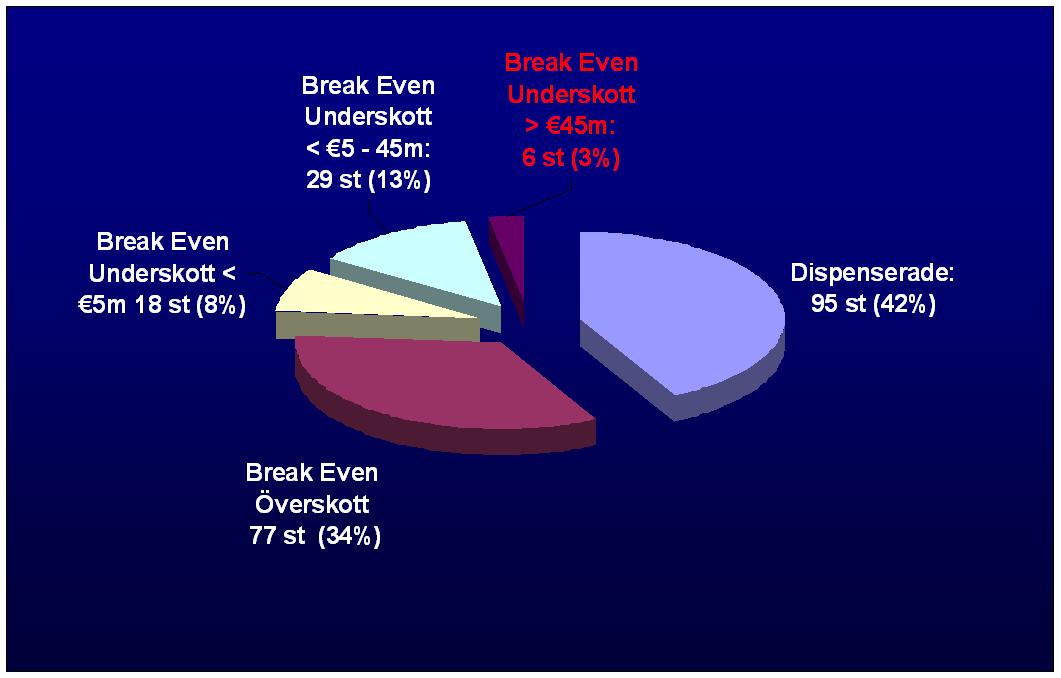

Financial Fair Play – status 2011-12

Under den senaste tiden har vi fått läsa väldigt mycket om Uefa Financial Fair Play och om hur mycket det kan komma att förändra klubbarnas beteende. Men faktum är att vi inte bör förvänta oss någon större revolution. För ett par veckor sedan avslutades årets säsong av de europeiska cuperna: Totalt – inklusive kvalspel, deltog 236 klubbar. I sin senaste upplaga av Annual Review of Football Finance har Deloitte gjort en bild över 225 av dessa och om huruvida de hade klarat regelverket ifall att Uefa FFP hade varit på plats redan innan den nyss avslutade säsongen.

Vi kan se att 95 klubbar – vilket är så mycket som 42% av hela målgruppen inte är tillräckligt stora för att överhuvudtaget omfattas av regelverket. 77 klubbar har redovisat ett positivt resultat över en treårsperiod. Ytterligare 18 klubbar rymmer sig inom de €5 miljoner som man får ha i underskott och 29 klubbar klarar av de €45 miljonerna som klubbarna kan redovisa i förluster givet att de finansierar sig genom eget kapital eller ”liknande”. Denna nivå gäller under de första åren för att sedan minska till €30 miljoner.

Så lite som 6 klubbar uppfyllde med andra ord inte kraven. Och här är det mycket viktigt att tillägga att klubbarnas sätt att redovisa inte har varit i syfte att approchera ett regelverk. Det är snarare så att klubbarna har tagit extra kostnader och redovisat sämre resultat än vanligt för att sedan – när regelverket väl träder ikraft kunna peka på förbättringar.

Det är inte särskillt troligt att regleringarna kommer att ha någon större inverkan på hur de väletablerade storklubbarna kommer att bedriva sin verksamhet framgent. Däremot så kommer de allra största klubbarna att – givet att regelverket följs, skyddas från nyetableringar av ”suggar daddy” finansierade klubbar.

Jag är lite nyfiken på om Michel Plating ännu har förstått hur vackert uppsnurrad han har blivit upp på läktaren av de väletablerade storklubbarna och om regelverket verkligen blev så som han hade tänkt sig från början. Å andra sidan hade styrelsen i ECA (European Club Association) som ju består av representanter från de allra största klubbarna aldrig skrivit under något som missgynnar dem.

Tänk att vi så länge har fått läsa så mycket om att fotbollen skulle vara så nära sin undergång och så är det inte mer än sex klubbar som i värsta fall skulle riskera att få fäktas lite med Uefa. Det är lite humor, faktiskt.

Fotbollindustrilanskapet 2010

Idag släppte Uefa årets rapport över fotbollsindustrin i Europa. Som vanligt kommunicerar man men med en dramatisk och klichéartad skrämselretorik. Mellan 2009 och 2010 ökade klubbarnas omsättning med 6.3% till €12.8 miljarder samtidigt som klubbarnas samlade förluster ökade med hela 36% till €1.63 miljarder. Det är lite förvånande eftersom ration personalkostnader i förhållande till intäkter var helt oförändrad på 64%. Är det så att klubbarna bokför kostnader för att kunna redovisa extra höga förluster med syfte att skapa sig möjlighet till att visa förbättringar när de väl står till svars inför Financial Fair Play Juryn om ett par år?

Men nu är det så att företag inte går omkull för att de redovisar förluster. De går omkull när pengarna är slut och det inte längre finns finansiärer som är beredda att investera mer. Och tittar vi på de finansiella nyckeltalen så ser det snarare ut som att klubbkollektivet minskar sin skuldsättning och risker. Banklånen minskade från €5.6mdr 2009 till €5.5mdr 2010 vilket skulle kunna förklaras av att bankerna krymper sina balansräkningar och är mer restriktiva med pengar. Samtidigt har skulder som klubbarna har till varandra för spelartransfers minskat med 15%, från €2713 miljoner till €2349 miljoner vilket innebär att motpartsrisken klubbarna emellan har minskat, faktiskt.

Man kanske kan förvånas att endast 39% av klubbarna var lönsamma under 2010. Men fotbollsindustrin är en konkurrensmarknad, kanske mer konkurrensutsatt än någon annan. Och på en konkurrensmarknad finns det alltid vinnare och förlorare. Klubbarna tävlar om att vinna mästerskap, kvalificera sig till de lukrativa europacuperna, undvika nedflyttning samt vinna en plats i divisionen ovanför. Av ren nyfikenhet tittade jag på en annan mycket starkt konkurrensutsatt marknad, elektronikindustrin. Av de 170 bolag som fanns listade på Yahoo Finance gick 68% med vinst och totalt sett redovisade bolagskollektivet en samlad förlust på nästan 3% av omsättningen. Förvisso är det bättre finansiella nyckeltal än vad fotbollsindustrin uppvisar men å andra sidan så kan och bör segrar på fotbollsplanen rimligtvis också klassas som vinst.

Inom en inte allt för avlägsen framtid börjar Uefa Financial Fair Play tillämpas. För att överhuvudtaget kvalificera sig till en granskning krävs minst €5 miljoner i förlust vilket gör att varken Malmö FF eller Djurgården trotts tappra försök uppfyller dessa krav. De klubbar som kan vänta få sina fiskar varma är de mindre klubbarna i de större ligorna som

på sportsliga meriter kvalificerar sig till någon av Europacuperna. Min prediction är att Uefa kommer att sätta åt någon eller några av dessa klubbar för att statuera exempel, precis som det Svenska Fotbollförbundet gjorde i fallet Örebro SK. På så sätt vill man avskräcka andra klubbar strax under det absoluta toppskiktet och deras potentiella finansiärer från att överinvestera i talang.Och det är något som naturligtvis är helt i linje med vad styrelsen i European Club Association med bland andra Karl-Heinz Rummenigge (Bayern München), Umberto Gandini (Milan), Sandro Rosell (Barcelona), Ernesto Paolillo (Inter), Florentino Pérez (Real Madrid), David Gill (Manchester United) ville åstakomma när de skrev under avtalet med Uefa för alla Europas fotbollsklubbars räkning.

Cournot monopol model – lessons learned from Barcelona

Imorgon håller Barcelona en öppen träning, en träning som redan på förhand fått uppmärksamhet på grund av att den katalanska klubben tar inträde på. Lite olyckligt relateras motiven bakom prissättningen till klubbens finansiella hälsa. De två sakerna är dock helt isolerade från varandra. Det är förvisso sant att Barcelona har en skuld på sin balansräkning men det är egentligen mycket logiskt. Det finns två sätt för företag att finansiera sig på: eget kapital och skulder. Eftersom Barcelona inte är ett aktiebolag och därmed inte kan sälja aktier så är med andra ord skulder den finansieringskälla som klubben måste använda sig av. Hade Barcelona varit på ruinens brant så hade man naturligtvis inte rekryterat Fabregas och Sanches för €60 miljoner under sommarens transferfönstet. Det är ju knappast så att klubben nödvändigtvis behövde förstärkning efter förra säsongens uppvisning.

Så för att hitta den verkliga anledningen till att Barcelona sätter ett pris på sin öppna träning så får vi leta någon annanstans. Denna resa tar oss tillbaka till 1800 talet och matematikern Antoine Augustin Cournot. Till skillnad från andra neoklassiska ekonomer som modellerade prissättning på antagandet om perfekt konkurrens så angrep Cournot problemet från ett monopolperspektiv. Han använde mineralvatten som sitt allra enklaste exempel.

Ponera att en person märker att på dennes egendom så finns det en vattenkälla med bevisat positiva hälsoeffekter som inga andra källor har. Kostnaden för att tappa upp vattnet är försumbart och försäljningen av en flaska hälsovatten skulle kunna ge så mycket som 100 franc. Cournot argumenterade matematiskt att monopolisten inte kommer att sätta det högst möjliga priset utan justera priset nedåt tills denne når en nivå där den totala intäkten blir som högst.

FC Barcelona har en produkt som få andra klubbar har. Kostnaden att träna är noll eftersom spelarna ändå måste träna för att kunna vinna matcher. Barcelona kan med andra ord experimentera sig fram till en prisnivå som maximerar klubbens intäkter. Men denna anologi kan egentligen appliceras på de flesta fotbollsklubbar vars fans på grund av känslomässiga band inte byter lag. Det enda möjliga substitutet är att inte se matchen på plats och istället följa den i en annan distributionskanal.

Men kan vi verkligen klassa klubbarna som monopolister? Det som i vanliga fall kännetecknar monopol är att dessa trots allt leverarar vinster till sina ägare. Det är något som är långt ifrån vanligt förekommande inom fotbollen i Europa. Den enskillt största orsaken förutom dåligt management är att klubbarna vill vinna så många poäng under en säsong som det bara är möjligt. Och för att förbättra oddsen till det så rekryterar ledarna det som de anser är duktiga fotbollspelare och det som de med buds alla stående medel kan förvärva. Eftersom spelarmarknaden är mycket transparent så är det relativt enkelt att identifiera vilka spelare som är duktiga och vilka är mindre duktiga. Så för att knyta åt sig den bästa möjliga talangstocken ser vi en ständig budgivning om spelarnas signaturer som driver upp kostnaderna åt klubbarna.

Det finns dock olika sätt att försöka skydda sig mot detta beteende vilket till skillnad från dagens sakförhållande förutsätter samarbete. I Stephen Soderberghs The Informant ser vi Matt Damon spela Mark Whitacre som arbetar på jordbruksindustrigiganten Archer Daniels Midland och blir spelar åt FBI med syfte att avslöja företagets internationella priskartell och marknadsuppdelning. Karteller är som de flesta kanske känner till förbjudna av den enkla anledningen att de konspirerar mot konsumentens bästa.

Inom den amerikanska Major League sporten finns det inbyggda mekanismer. Den årliga draften är en sådan där klubbarna i en på förhand bestämd ordning får välja talang och på så sätt slippa budgivningen som driver upp spelarnas löner. En likadan funktion fyller lönetaket som håller spelarnas kontrakt nere på kontrollerade nivåer. Om klubbarna handlar spelarkontrakt med varandra så hamnar den absolut största delen i affären hos klubbarna och inte hos spelarna.

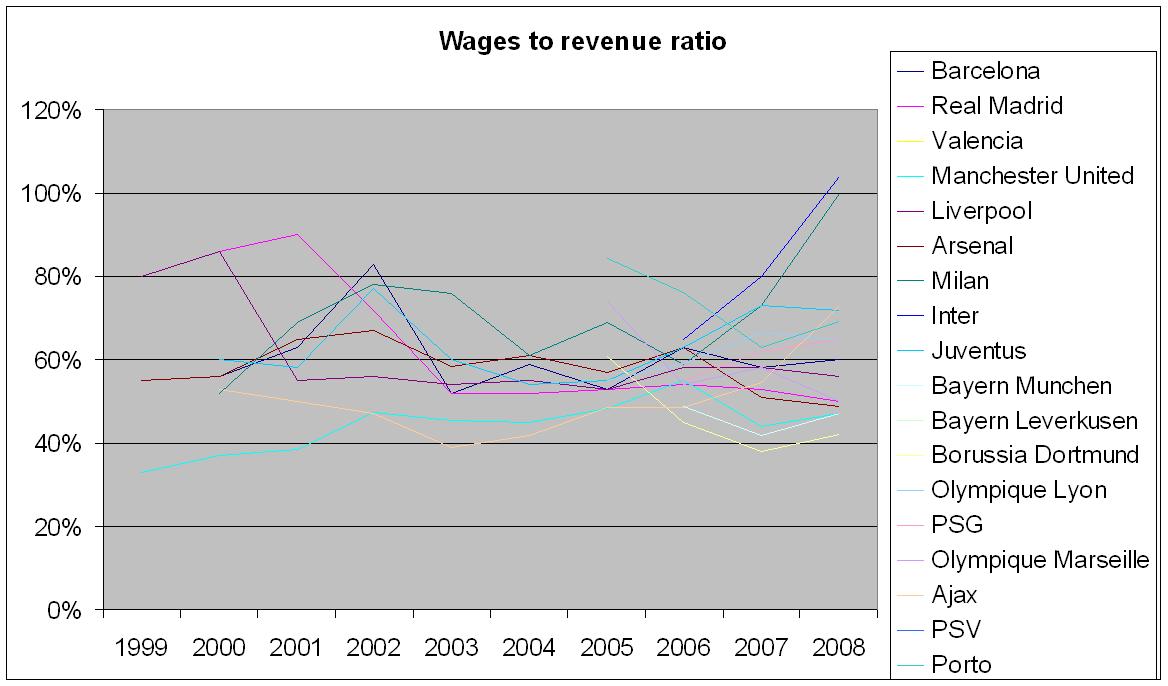

Men även i Europa har vi sett försök till samarbete. Manchester United upplevde ökade lönekostnader och klubbens dåvarande VD Peter Kenyon var den drivande kraften bakom ett lönetak på 70% av klubbarnas omsättning som de dåvarande lagen i G14 kom överens om (artikel i BBC Sport). Figuren visar också att i stort sett samtliga har hållit sig inom ramen för taket utom de italienska medlemmarna som inte har upplevt samma intäktstillväxt som toppklubbarna i Spanien och England. Eftersom de sportsliga ambitionerna förblev desamma så bröt Massimo Moratti och Silvio Berlusconi överenskommelsen genon att skjuta till egna pengar. Det gjorde även Peter Kenyon när han ett år senare lämnade ManUtd för VD posten hos Roman Abramowich där han översteg lönetaket. Efter ett antal år har vi nu kommit till nästa kartellprojekt vilket vi känner till genom namnet Uefa Financial Fair Play.

|

| Figuren visar wages to revenue ratio för respektive klubb i den dåvarande G14 kartellen. Datakälla: swiss ramble, footballeconomy.com, enstaka årsredovisningar |

Frågan som är värd att adressera är vem det är som gynnas av de samarbeten som vi ser på marknaden. Att en kartell bland klubbarna överför värde från spelarna kan man, om man nu inte själv är spelare förståss, inte tycka är alltför hemskt. Men kan dessa karteller leda till att klubbarna inte behöver maximera sina intäkter eftersom utgifterna på talang hålls nere vilket i förlängningen skulle kunna leda till lägre priser för oss fotbollskonkurrenter? Knappast.

I Nordamerika maximerar de amerikanska klubbägarna sina intäkter med syfte att tjäna pengar. Alla nyetableringar och geografiska flyttar av lag måste först godkännas av ligans alla klubbägare vilket innebär att de kan hålla konkurrerande verksamheter på avstånd från sin regionala marknad. Och priset på sändningsrättigheter har hela tiden drivits upp vilket i slutändan ökar priset för TV tittarna.

I Europa har de flesta klubbägare och tjänstemän sportliga framgångar som den största drivkraften. Och för att kunna maximera investeringarna i spelartruppen så måste klubbarna maximera sina intäkter för att kunna möta de budgetkrav som Uefa FFP kräver. Så om det inte fanns tillräckliga incitament till intäktsmaximering förr, så kommer det definitivt att finnas framgent.

Liability of newness – evidence from Bundesliga

På en marknad där det finns företag som tjänar pengar kommer nya företag att vilja entra för att komma åt de vinster som den specifika industrin genererar. Ju fler nya företag som kommer in på marknaden desto mer pressas vinsterna på grund av konkurrensen. Frågan är om det kan vara så att de nya företag som kommer in på marknaden löper en högre risk att slås ut av konkurrensen än de som sedan tidigare var etablerade? Man brukar prata om Liability of newness phenomenon där erfarenheten säger att den risken är högre för företag i dess begynnelse för att sedan avta i takt med livslängden.

Harald Oberhofer, Tassilo Philippovich och Hannes Winner* har testat ifall detta fenomen kan spåras i tyska Bundesliga. Den europeiska fotbollspyramiden påminner mycket om en vanlig industri där nya klubbar kan bildas och avancera genom ligasystemet. Författarna har undersökt om nykomlingarna i Bundesliga löper en högre risk att slås ut från marknaden och degraderas till divisionen under än de som är etablerade. Testperioden för studien var mellan åren 1981 och 2010 och en enkel överlevnadsfunktion för klubbarna plottades i nedan graf där vi ser att risken är hög att sejouren i den högsta divisionen blir få antal år.

|

| Figuren visar överlevnadsfunktionen för 38 tyska klubbar under perioden 1981-2010. Den mäter sannolikheten till överlevnad enligt två olika modeller, Kaplan Mayer respektive Nelson Aalen. |

Harald Oberhofer, Tassilo Philippovich och Hannes Winner nöjde sig dock inte med det utan ville gå djupare in för att testa om andra variabler kunde påverka en klubbs överlevnad till för- eller nackdel. Författarna testade därför den relativa budgeten klubbarna emellan, den lokala marknadsstorleken, snittålder på spelarna, antal utländska spelare, första gångs uppflyttning samt klubbens ”tradition” på marknaden. Att avancera till Bundesliga för första gången var ingen signifikant nackdel däremot gav en klubbs tradition en liten fördel.

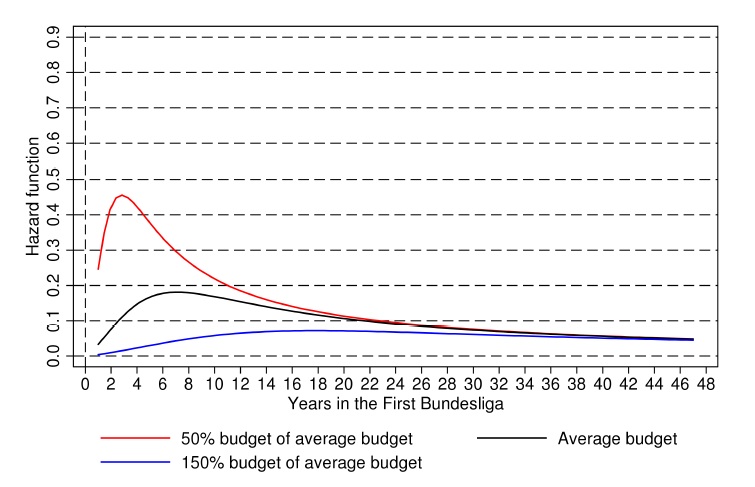

Inte förvånande var budgeten den enskilt mest avgörande faktorn för en klubbs förmåga att försäkra sig mot risken för en snabb exit från den högsta divisionen. Figuren nedan visar risken för degradering.

|

| Figuren visar riskfunktionen för utslagning från Bundesliga vid respektive budgetscenario. En nykomling med en budget motsvarande 150% av ligans genomsnittsbudget har skaffat sig en bra försäkring för överlevnad. |

Resultaten ger oss ännu en förklaring till att europeiska fotbollsklubbars vinstmarginaler ständigt pressas nedåt och att ungefär hälften av Europas fotbollsklubbar redovisar röda siffror i sina bokslut.

Incitament:

Ju flackare kurva och därmed lägre etableringsrisk för nykomlingar, desto högre risk löper de etablerade klubbarna i högsta ligan att degraderas till divisionen under. Av denna anledning har de etablerade klubbarna incitament att öka inträdesbarriärerna för nykomlingar genom manipulering av de ekonomiska eller juridiska förutsättningarna, så kallad rent seeking. Detta kan göras på två olika sätt. Antingen genom att öka kostnaden för etableringen eller att införa restriktioner för nykomlingar att investera.

Ett sätt att öka kostnaderna för nykomlingar är att öka intäkterna från centrala avtal och/eller implementera en mer jämn distribution av dessa intäkter. 150% av ett högt nominellt belopp kan vara ett alldeles för högt pris att investera för en nykomling. Ett annat sätt skulle kunna vara att minska antalet lag i ligan där man får en liknande effekt eftersom färre klubbar delar på centrala intäkter.

Ligor som drivs av de deltagande klubbarna borde rimligtvis sträva mot att implementera sådana mekanismer. I t.ex. engelska Premier League där klubbarna äger bestämmanderätten över ligan och där varje förändring måste röstas igenom av 14 av 20 klubbar har vi kunnat se en mer jämn distribution av intäkter från sändningsrättigheter. De nationella sändningsrättigheterna distribueras fortfarande enligt en 50-25-25 nyckel men de kontinuerligt ökande intäkterna från internationella sändningsrättigheter distribueras lika mellan ligans samtliga klubbar. Om man dessutom kan allokera ut en för varje nytt avtal större och större andel pengar till fallskärmsutbetalningar till degraderade klubbar, så kommer man inom en inte alltför avlägsen framtid att kunna skapa en mer eller mindre stängd liga med ungefär 23-25 klubbar där 20 spelar i den högsta ligan och där de övriga lagen med korta intervaller ”vilar upp sig” i divisionen under.

Det är också rimligt och anta att en liknande riskfunktion även gäller för de platser i ligan som kvalificerar klubbarna till spel i de europeiska cuperna. Ett exempel på det skulle kunna vara Tottenham som för en säsong lyckades kvalificera sig till topp 4 skiktet. Ett Tottenham som vars budget är ungefär 50% av genomsnittet för de sex klubbar som tävlar om dessa fyra platser (ManUtd, Arsenal, Cheslea, ManCity, Liverpool och Spurs). Det blev bara en säsong för Londonlaget i det åtråvärda Champions League. Manchester City som i våras gjorde entré till ”Champions – marknaden”, löper en betydligt lägre risk för utslagning då klubbens budget är mer än 150% av de sex klubbarnas genomsnittsbudget.

Även det kan de i toppen etablerade klubbarna till viss del försöka försäkra sig mot. Ett exempel på det är UEFA Financial Fair Play där klubbarna, som när reglerna införs saknar Champions League status, får begränsade möjligheter att investera sig till en plats som leder till de stora intäkterna från turneringen.

——————————

* Firm Survival in Professional Sports: Evidence from the German Football League – Harald Oberhofer, Tassilo Philippovich and Hannes Winner – University of Salzburg – 2010

UEFA FFP – Lessons learned from French mediocracy

Så sent som för ett par månader sedan uppmärksammades det franska kontrollorganet, Direction Nationale du Contrôle de Gestion (DNCG) som bildades 1984 och som hårt reglerar de franska fotbollsklubbars finanser. Den franske UEFA presidenten Michel Platini har också uttryckt att UEFA har haft DNCG som ett föredöme när man utvecklat UEFA Financial Fair Play.

Därför tyckte jag att det var lite roligt DNCG nyligen släppte sin rapport för de franska förstaligaklubbarnas ekonomier säsongen 2009/10. Resultaten är slående där den absoluta majoriteten av klubbarna visade röda siffror som totalt uppgick till €130 miljoner vilket var fyra gånger så mycket som säsongen innan.

Jag skulle vilja ställa tre hypoteser.

1) Regleringar får inte misskötsel att försvinna. Vem kunde tro något annat? Regleringar tillåter bara mismanagement att fortgå under en längre tid. Till slut blottas det dock vilket även får avtryck inom fler nyckeltal än de som kan hittas i ligatabellen. I dagens Premier League finns bara 8 av de 22 lag som startade ligan 1992 och vi har sett en utslagning där dåligt management har straffats rejält och bra har belönats. Av de 20 klubbar som 1992 spelade i den högsta franska ligan återfinns idag hela 14 stycken i League 1. Denna ostraffade mediokerhet orsakar en enorm välfärdsförlust där supportrarna får dras med dåliga processer under en betydligt längre tid än vad fallet hade varit annars. 2004 gick italienska Napoli i konkurs och startade om i de lägre divisionerna. Bara sju år senare och rensat från gamla synder nosade man på mästerskapstiteln i en sedan tidigare hårt segmenterad marknad. Napolis fall var onekligen en kreativ förstörelse.

Regleringar löser inte problemen, däremot bakbinder de klubbarna som själva inte får välja helt fritt hur man ska kunna bli ett turn-around-case. Först uppmuntrar regelringarna dåligt management för att sedan begränsa eventuella efterträdares möjligheter. Det franska kontrollorganets straff som man kan dela ut är, ban on recruitment of new players, recruitment of players through a budget or a limited payroll, limits on the number of player transfers, relegation, prohibition of practicing sports, exclusion of the competitions. Det är faktiskt en betydande del av klubbarnas dagliga verksamhet som väl utfört kan bidra till att vända trenden.

2) Högre konkurrens. Så mycket som 57% av de franska klubbarnas intäkter kommer från sändningsrättigheter och fram till 2005 distribuerades de centralt sålda sändningsrättigheterna till ligans klubbar extremt jämlikt. 83% delades lika bland alla klubbar och resterande 17% baserat på sportsliga meriter (10%) samt exponering i TV (7%). En sådan fördelning gav en relativt liten exponering mot merit-risken. 2005 förändrades denna distributionsnyckel till till 50-30-20 där en betydligt större del av pengarna började distribuerades ut baserat på meriter.

När incitamenten att prestera bättre sportsligt ökade, ökade naturligtvis även incitamenten att investera. 2004 skilde det så mycket som 24 poäng mellan Lyon som vann ligan och Olympique Marseille som kom femma. Idag, med sex omgångar kvar av ligan skiljer det bara 9 poäng mellan ettan och femman. Det vi har sett är en förmögenhetsöverföring från klubbarnas resultaträkningar till ligans konsumenter som har kommit till tack vare en ökad konkurrens.

3) En stor del av förlusten har orsakats genom den lägre aktiviteten på transfermarknaden. De franska klubbarna har i brist på incitament (skrivit om det i detta inlägg) inte behagat sig att utveckla andra intäktskällor utan till stor del har förlitat sig på intäkter från spelartransfers och centrala avtal. Lyons profit från spelarförsäljningar minskade från €42 miljoner till €3 miljoner under 2009/10. En sådan kraftig exponering mot en enskild intäktskälla är mycket riskabel. När den franska ligan ska sälja sin enskilt största intäktskälla i form av sändningsrättigheter för perioden 2012 till 2016 kommer konkurrensen om förvärvet av rättigheterna vara mindre. Vivendi som äger franska Canal+ kommer att få agera prissättare då man mest sannolikt blir den enda kommersiella motparten efter att France Telekom har avvecklat sin sportkanal Orange Sport och inte kommer att delta i kommande auktion. Ligan har därför startat en egen tv kanal CFoot, med syfte att minska effekten av den lägre konkurrensen.

Financial Fair Play – möjliga transfereffekter

Jag har tidigare diskuterat för hur UEFA Financial Fair Play kan förväntas att påverka konkurrensbalansen i ligorna. I detta inlägg tänkte jag resonera över hur regleringen kan komma att påverka vardagen för klubbarna längre ned i fotbollens näringskedja där bland annat allsvenskan befinner sig.

Låt oss börja med att titta på hur flödet av pengarna rör sig i allsvenskan. Säsongen 2007 importerade de allsvenska klubbarna in talang för 44 miljoner kronor från från utlandet. Inom riket handlade de svenska klubbarna talang med varandra för 34 miljoner kronor. Exporten av talang till utlandet genererade 166.5 miljoner kronor.

Det vi varje år ser, är en enda stor pågående förädlingsprocess av spelare som kvalitetsmässigt håller ligan flytande kring dess plats i näringskedjan.

Talangflödena i allsvenskan 2007. Datakälla: svenskfotboll.se

Men allsvenskan är långt ifrån den enda ligan i Europa som är nettoexportör av talang. Den produkt som ligorna under den absoluta toppen av näringskedjan levererar är inte tillräckligt attraktiv för att generera så pass mycket intäkter från matchdagen, marknad&reklam samt sändningsrättigheter så att dessa ska räcka till att finansiera sina respektive verksamheter som innefattar bland annat scouting och den fotbollsutbildning som krävs. Intäkterna från transfermarknaden fyller därför en betydande roll i den dagliga driften. Figuren nedan delar upp fotbollseuropa i olika peer-groups där vi ser rörelseresultatet samt vilket transfernetto respektive grupp har. Klubbarna högst upp i näringskedjan är nettoimportörer av talang och längre ner i kedjan ser vi en större nettoexport. Transfer-marknaden är en viktig solidaritetsmekanism som distribuerar pengar från den världsklass-produkt som vi kan se i de bästa ligorna.

resultat och transferflöden i fotbollseuropa säsongen 2006/7

Till vänster ser vi rörelsemarginalen och till höger resultatet från transfer-nettot.

för indelning i Peer Groups klicka på länken här.

Datakälla: BENCHMARKING REPORT CLUB LICENSING – The European Club Footballing Landscape

Till vänster ser vi rörelsemarginalen och till höger resultatet från transfer-nettot.

för indelning i Peer Groups klicka på länken här.

Datakälla: BENCHMARKING REPORT CLUB LICENSING – The European Club Footballing Landscape

Vilka konsekvenser kan då UEFA Financial Fair Play för allsvensk talangexport? I enighet med kvantitetsteorin kan vi anta följande förenklade förhållande som borde kunna gälla även på transfermarknaden.

M * O = T * P

Där

M = det totala antal pengar som finns ute på spelartransfermarknaden vilket även påverkas av ”svarta hål” i fotbollseuropa orsakade genom likviditetsunderskott som ett resultat av för höga lönekostnader i förhållande till löpande intäkter och som transferintäkter sedan måste täcka.

O = frekvensen på dessa pengars omsättning

T = talang, det vill säga det reala värdet på all kvalitet

P = prisnivå

Talangen är observerad och given. (även om en spelare kan leverera mer i en annan omgivning, men det är på förhand okänt)

P = [M*O]/T

Prisnivån på spelare borde med andra ord kunna variera från transferfönster till transferfönster beroende på de kassa- samt talangflöden mellan och inom ligorna och de kapitalinjektioner som görs till fotbollsmarknaden från omvärlden. Här har bland annat Roman Abramowich, Massimo Moratti och senast Sheik Mansour bidragit med betydande belopp. Men det finns även mindre, lokala sockerpappor som skjuter till egna pengar in i transfermarknaden. UEFA Financial Fairplay begränsar möjligheterna för sockerpappa-finansiering eftersom regelverket säger att den bokförda kostnaden ska rymmas inom klubbarnas befintliga intäkter. Följs regelverket så kommer det att få en effekt där det nominella beloppet pengar i systemet blir mindre vilket rimligtvis leder till lägre priser på transfermarknaden.

Lägre spelarlöner eller lägre transfersummor?

Alla pengar som skjuts till går inte oavkortat till transfermarknaden utan en betydande del hamnar även i spelarnas personliga kontrakt. Ett ganska logiskt antagande är därför att den minskade likviditeten kommer att delas mellan klubbarna och spelarna.

Och kanske är det något som vi idag ser börja prisas in? Vi kan till exempel ta de utestående kontraktsförlängningarna hos flera allsvenska klubbar som exempel. IFK Göteborgs Ragnar Sigurdsson har med ett år kvar på kontraktet nobbat en första transfer. Kanske försöker han positionera sig på marknaden med syfte att maximera sitt kommande kontrakt? Det finns ett par spelare i Malmö som sitter i samma båt och i Örebro är det senast Michael Almebäck som kommunicerat att han inte avser att förlänga sitt kontrakt.

Betyder det att vi kommer att uppleva en bosman marknad i framtiden? Mest sannolikt är det inte så. Troligtvis ser vi en övergångsperiod där marknaden till slut kommer att hitta en ny jämnvikt. De bets som spelarna tar är trots allt inte helt riskfria. Ett korsband kan smälla vilken träning som helst och det finns trots allt värden att säkra framtida intäkter. Kanske får vi se fler kontrakt med fasta övergångssummor? Kanske blir det andra lösningar. Det troliga scenariot är dock att transfer-summorna kommer att minska samtidigt som duktiga spelare även i framtiden kommer att flyttas uppåt i näringskedjan i samma uträckning som förr. De genom Financial Fair Play reglerade kontrakten är fortfarande mycket mer värda högre upp i kedjan än de reglerade kontrakten är längre ner i densamma.

Större kostnad för skattebetalarna?

I och med att mindre pengar förväntas att distribueras nedåt i näringskedjan kan det även få andra effekter än på priset för talang. För klubbar som återinvesterar alla transfer-inkomster i rekrytering av ny talang spelar denna effekt mindre roll. Mindre pengar in blir mindre pengar ut, samtidigt som talangnivån förblir oförändrad. Alla klubbar agerar dock inte på detta viset. Malmö FF och Kalmar FF har med hjälp av pengar från spelartransfers delfinansierat sina nya match-dags-faciliteter.

Andra klubbar investerar pengarna i sina ungdomsverksamheter samt lokal scouting. Det blir även svårare för klubbar att paketera en ungdomsfinansiering lik Djurgårdens eftersom de värdepapperiserade framtida transfer-intäkterna förväntas bli lägre. Nya arenor och talangutveckling kommer ju inte att minska i pris utan kostnaden för dessa aktiviteter förblir densamma som förr.

Med bakgrund av detta kan UEFA Financial Fair Play få negativa effekter för tillväxten i de mindre ligorna. Trycket på skattebetalarna att finansiera nya anläggningar kan komma att öka. Istället för att onödigt rika människor skjuter till pengar som rasslar genom systemet kan skattebetalarnas nota komma att öka för att finansiera de ännu inte utvecklade gräsrötterna.

Barca och Real blir Spaniens enda representanter i Europa

Intressant men väntad analys på denna blogg som skriver om de effekter som UEFA Fianncial Fair Plays förväntas få på den spanska ligan. Utav de klubbar som idag spelar i de europeiska cuperna är den enbart Barcelona och Real Madrid som är kompatibla med regelverket.

Som jag beskrev i detta inlägg är det de enbart de stora klubbarna som konkurrensmässigt gynnas av dessa regleringar. Många pratar om att det är de stora klubbarna som kommer att behöva banta sina kostymer. Financial fair play börjar dock nerifrån i näringskedjan och resultatet blir att de större klubbarna kommer att kunna plundra de mindre klubbarna på talang till ett lägre pris. Marknadsandelen och de höga intäkterna förblir ju desamma och risken att man blir passerad av utmanande klubbar minskar då dessa till viss del är bakbundna av regelverket.

Bloggen menar att den spanska ligan borde omfattas av undantag samt en period för anpassning. Och det är sannolikt något som majoriteten av ligorna kommer att hävda.

"ständigt dessa smartphones"

Nokias verkställande direktör Olli-Pekka Kallasvuo har haft en tuff resa sedan han tillträdde sin post i juni 2006. Han har sett vinstmarginalerna minska från 15% till 7% och bolagets aktieägare har sett sitt aktieägarvärde minska med €12 miljarder vilket motsvarar ungefär två tredjedelars värdeminskning. En betydande orsak är konkurrensen inom smartphones som har påverkat lönsamheten negativt. 2006 hade Nokia 56% av denna marknad och under det andra kvartalet 2010 uppmättes marknadsandelen till 41%.

”dead man walking” – läste jag häromveckan att Olli-Pekka Kallasvuo internt kallades inom branschen. Men det behöver inte nödvändigtvis bero på att Olli Pekka är en medioker företagsledare, konkurrenterna har presterat mycket väl och har utmanat Nokia vilket har pressat det finska bolagets resultat.

Nu hade denna utveckling kunna undvikas, faktiskt. För tänk om Nokia gavs samma möjligheter så som de på marknaden etablerade fotbollsklubbar och nationsförbund ges för att genom avtal och nya regler kunna manipulera marknadens förutsättningar till sin egna fördel.

Redan på 90 talet hade man nämligen kunnat sätta stopp för iPhone genom att implementera ”financial fair play”. I mitten av 90 talet upplevde Apple stora problem och redovisade negativa vinstmarginaler på mer än 10%. Soliditeten minskade på bara några år från dryga 50% till 25% och Apple framstod allt mer som en stark kandidat till undergång. 1997 kom så något som i efterhand symboliserar vändpunkten. Apple förvärvade Next för drygt $400 miljoner och företaget lyckades vända den negativa trenden. Men detta förvärv hade inte tillåtits under en ”Platini-regim” där företagen först måste hitta lönsamhet i sina gamla strukturer, produkter och affärer. Hur man nu ska lyckas med det då det redovisade negativa ekonomiska resultatet ofta återspeglar utfallet av de gamla mindre lyckade strategierna.

Men inte nog med det, tänk om man kunde införa protektionistiska regleringar såsom de vi ser inom fotbollen, t.ex. home-grown, som skulle hindra rörligheten av komponenter och tjänster så att det av Google utvecklade systemet Android inte kunde levereras till Nokias konkurrenter på smartphonemarknaden och varje företag skulle tvingas till att producera sina egna system trots att kunderna anser att de är sämre. Så som Nokia gör genom egenägda Symbian.

Eller tänk om man hade kunnat sätta restriktioner på kapitalmarknaden (jmfr 51% regel och fin.fair.play) så att taiwanesiska HTC Corp hade bromsats av försämrade möjligheter till att resa kapital på aktiemarknaden. Under perioden 1998 till 2003 anskaffade HTC närmare $200 miljoner genom flertalet cash offers som finansierade företagets utveckling. Även den kanadensiska konkurrenten bakom BlackBerry, Research In Motion, fick möjlighet att att under senare delen av 90 talet finansiera sig via marknaden när man väl växte ur sin ursprungliga kredit som man fått från staden Ontario. ”My job is to get the money, Mike’s job is to spend it.” sade Jim Balsillie. Och som den gode Mike gjorde det.

Och om inte det skulle räcka, från Nordamerika skulle Nokia kunna hämta konceptet där alla nyetableringar först måste godkännas av de på marknaden sedan tidigare etablerade aktörerna. En fiffig marknadsuppdelning, för företagens ägare.

Och det bästa av allt mina vänner, de hade kunnat komma undan med det. Genom att paketera allt i något som man kallar för ”helhetsgrepp”. Att få med sig opinionen med slagord som ”ekonomisk stabilitet” har visat sig vara relativt enkelt genom strategisk kommunikation och man använder sig av flera kanaler, bl.a. dag- och kvällspress samt ”fackpress”.

UEFA:s financial fair play applåderades av de på marknaden etablerade klubbägarna som på så sätt kan säkerställa sin marknadsandel. De som gynnas av regleringen är de klubbar som vi ser listade på Deloitte Football Money League. Jag fascineras varje gång som någon sitter i TV och pratar om regleringarnas positiva effekter på ”slutrodukten”. För inte hade vi haft bättre mobila handenheter? Men en sak som i alla fall är säker, om nu regelverket följs så som det är tänkt, så kommer Malcolm Glazer kunna skratta hela vägen till banken.

För det är precis så som Stefan Szymanski skriver…

If by chance the system did work, the main consequence would be to cement the dominance of the big teams by preventing the smaller teams from buying their way to popularity (which may explain why Roman Abramovich — now that he has paid for his big-time team — expressed his wholehearted support for the plan).

Att klubbarnas representanter vill påverka spelets regler till sin fördel är egentligen inga konstigheter, det är inte dumma. Och det skulle även jag göra om min uppgift var att maximera mina aktieägares värde. Men ska de verkligen ha mandatet att kunna göra det?

Nokia 2110 – en brutal kvalitetstelefon då det begav sig.

"Someone reminded me I once said ‘Greed is Good’… now it seems it’s legal"

Ponera att det finns en liga med två klubbar, FC Alfa och Beta United. Alfa har en marknadsandel på 60 och Beta har återstående 40. Båda klubbarna är lika duktiga på att utnyttja sina resurser. Ju fler matcher som spelas i ligan desto närmare kommer vi det förväntade resultatet där Alfa vinner 60% av matcherna och Beta vinner resterande 40%.

Låt oss anta att ligan under ovanstående förutsättningar inte genererar någon ekonomisk vinst. Kostnaderna för båda klubbarna är lika stora som intäkterna. Nu är det så att Alfa naturligtvis inte behöver vinna så mycket som 60% av matcherna. 51% räcker ju gott och väl och klubben kan därmed minska sina kostnader och på så sätt öka sin profit som annars hade varit noll.

Under nuvarande regim kommer dock Beta United att överinvestera med syfte att vinna marknadsandelar och försöka komma ikapp FC Alfa. Det innebär ju att FC Alfas profit uteblir eftersom de inte längre kan ta ut sin marginal. Vi ser överinvesteringarna i de flesta ligor idag. Vi såg Manchester United en gång i tiden köpa sig upp till den absoluta toppen, vi har sett Chelsea göra samma sak och idag är det Manchester City.

Men det bästa av allt med denna reglering mina vänner är följande. Istället för att FC Alfa ska profitera redan under det första året, kommer man istället att återinvestera sin vinst i syfte att rekrytera den management som gör Beta United lika duktiga på resursutnyttjande.

Och Beta United sitter som bekant bakbundna med remmar som det står UEFA financial fair play på och kan därmed inte försvara sig med ett konkurrenskraftigt bud för att lyckas behålla de duktiga människorna som man har i den egna organisationen. FC Alfa kan på så sätt öka sin marknadsandel och profit ännu mer.

Så det vi ser här är helt enkelt en rent-seeking-device. Det vill säga en kartell där dess medlemmar försöker skapa sig vinster genom att påverka de ekonomiska och juridiska förutsättningarna.

Michel Platini säger sig ha ett stort stöd för detta program från European Club Association (ECA). Och det är klart, tittar vi på vilka klubbar som utgör ECA så ser vi direkt att det handlar om ledande klubbar på sina respektive lokala marknader. Och många av dessa klubbar har nått sin position tack vare de metoder man nu med hjälp av Michel Platini försöker reglera bort.

{kind=link}