För ganska exakt tre år sedan skrev jag detta blogginlägg där jag funderade kring rationalen bakom Nordin Gerzic först förlängda kontrakt med Örebro SK och sedan transfereringen av det till IFK Göteborg. Genom att spelare och klubbar skriver långa kontrakt med varandra så kan de flytta över förmögenhet (rent) från den klubb som sedan rekryterar spelaren i fråga. Den gemensamma nyttan för båda parterna som överförs från tredje part är mer än 50% för varje extra år på kontraktet och där klubbens pay-off är något högre än spelarens. Det beror naturligtvis på att den köpande klubben måste betala premier som upplevs som nytta både för den säljande klubben men också till spelaren som man måste locka över. Att den köpande klubben tycker att det trots allt är en bra affär beror på att man tror sig kunna få tillräckligt stor nytta av spelaren så att pengarna kan tjänas ihop tack vare sportslig framgång och/eller att rekryteringen leder till att klubbens spelarportfölj ökar i värde (överföring av kunskap och kompetens).

I fallet med Nordin Gerzic hände följande: Den säljande klubben kunde inte förvalta pengarna väl och degraderades från allsvenskan. Spelarens prestationer försämrades hos den köpande klubben. Generellt borde åtminstone Örebro och Gerzic ha varit vinnare i dessa affärer. IFK Göteborg behövde inte nödvändigtvis vara det. Nu blev alla tre parterna ironiskt nog förlorare. Ett bra exempel på komplexiteten i fotbollsverksamheten och att ekonomiska modeller inte kan förutse framtiden.

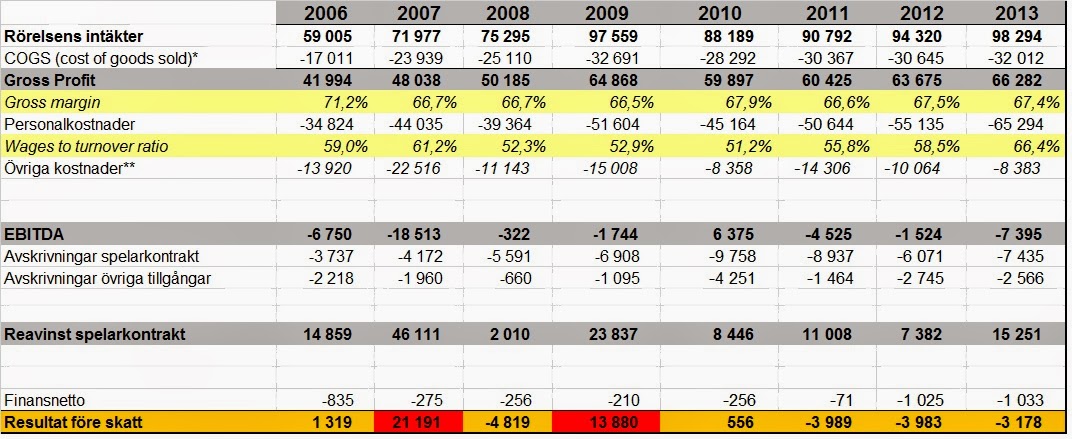

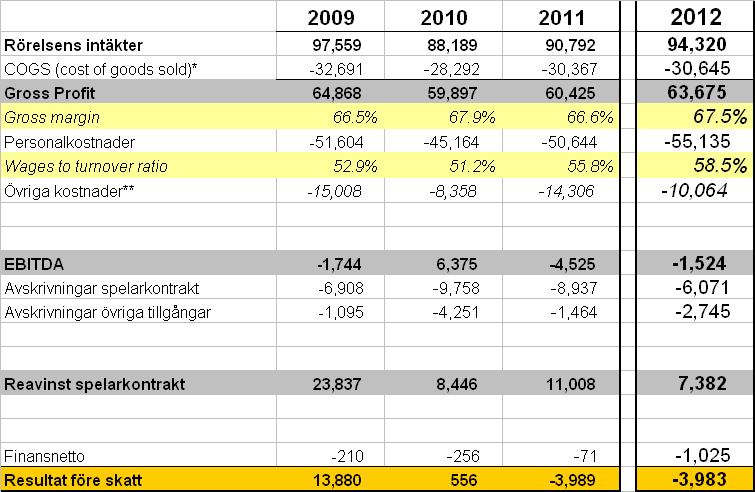

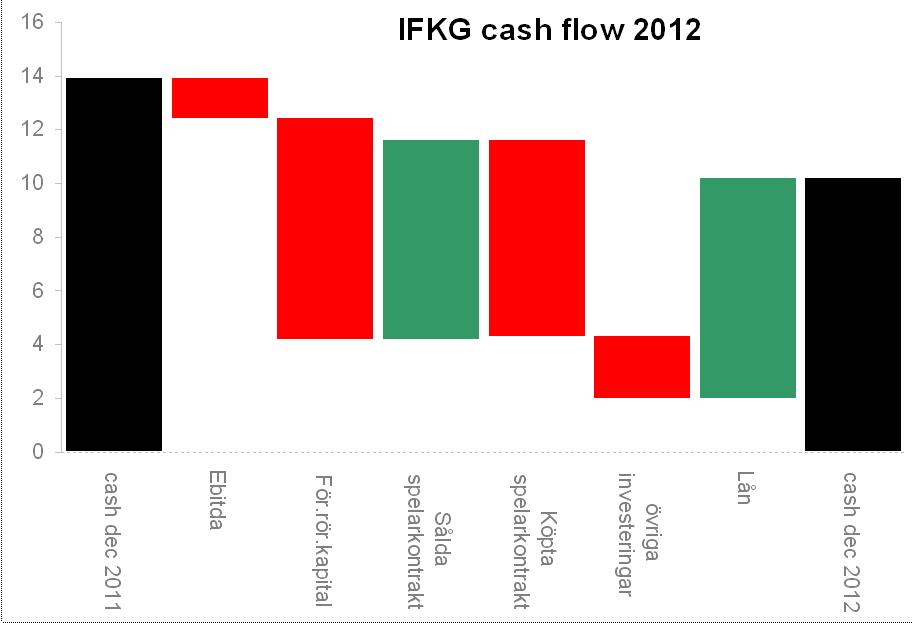

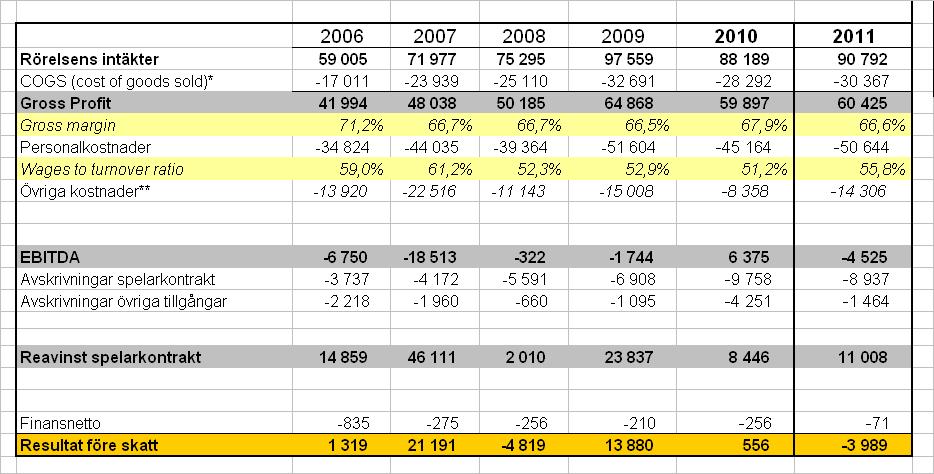

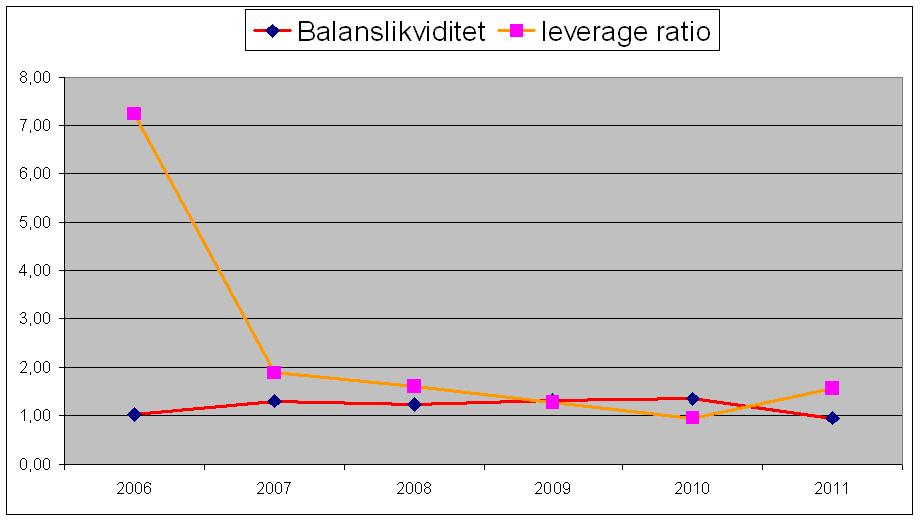

Gerzic affären var bara toppen på isberget i IFK Göteborg. Idag presenterade klubben sitt bokslut för 2014 och det har i en veckas tid ryktats om ett minusresultat. Det blev till slut lite mer än vad ryktena sade. Minus 10 miljoner kronor på den nedersta raden. För en mer detaljerad sifferanalys rekommenderar jag den initierade bloggen Bluewhite &Lilywhite.

Här kommer istället lite egna funderingar.

Utöver att IFK Göteborg subventionerade Örebro SK i deras lån av Gerzic och Sobralense så kom IFK till sist överens med Gerzic om att teminera kontraktet i förtid vilket rimligen skapade en kostnad som belastade fotbollens elittrupp och i förlängningen 2014 års resultat.

Förutom Gerzic och Sobralense så misslyckades klubben med en av sina profilvärvningar, Malick Mané som rimligen också medförde en betydande kostnad på resultaträkningen. May Mahlangu kom förvisso igång under hösten men hans ettårskontrakt kostade nog mer än vad det smakade. Kanske hade dessa pengar kunnat investeras bättre.

Dåliga rekryteringar leder till att man får värva nya spelare för att försöka ersätta de som inte presterar. Är man tillräckligt dålig och upprepar detta för ofta hamnar man till slut i ett prekärt finansiellt läge där kostnaderna inte längre kan täckas av intäkter som en spelatrupp generarar genom goda sportsliga resultat (i första hand publik & spons) samt genom ett ökat marknadsvärde på spelarnas kontrakt. IFK Göteborg har trots flera dåliga rekryteringar de senaste åren ändå lyckats göra ett antal goda förvärv, till exempel Lasse Vibe och Ludwig Augustinsson. Klubben har också under de två senaste säsongerna lyckats placera sig på en hög tabellplacering vilket bevisar att man trots allt har ett visst värde i sin spelartrupp.

Missarna i rekryteringen har inte varit tillräckligt stora för att försämra klubbens prestationer på planen. Däremot har de varit tillräckliga för att erodera klubbens egna kapital.

Det trots allt kraftigt negativa resultatet i sig är inte bekymmersamt. Klubbens rekryteringsarbete under vintern är om något en indikation på att ökningen av kostnaderna för fotbollens elittrupp är av engångskaraktär och inte kommer att belasta finanserna efter 2014. Det som är bekymmersamt är osäkerheten om huruvida IFK Göteborg kan förbättra sitt rekryteringsarbete framgent. Det egna kapitalet kan inte minska hur länge som helst.

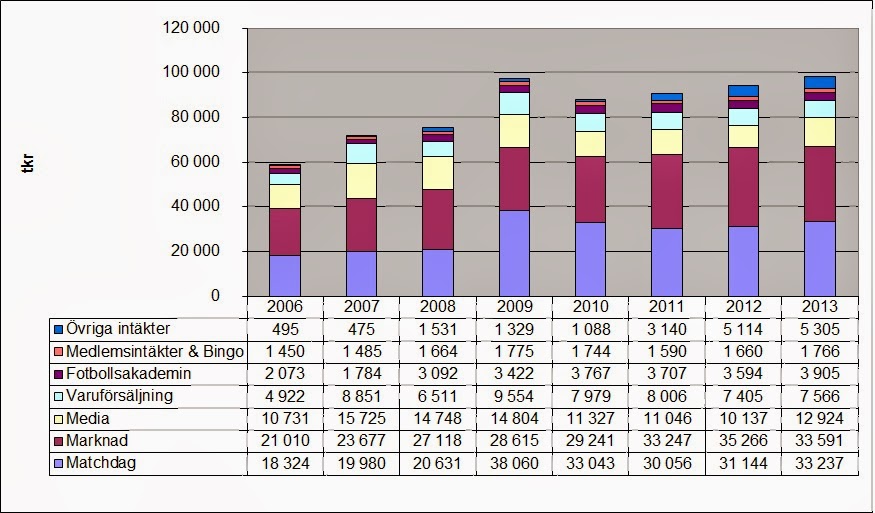

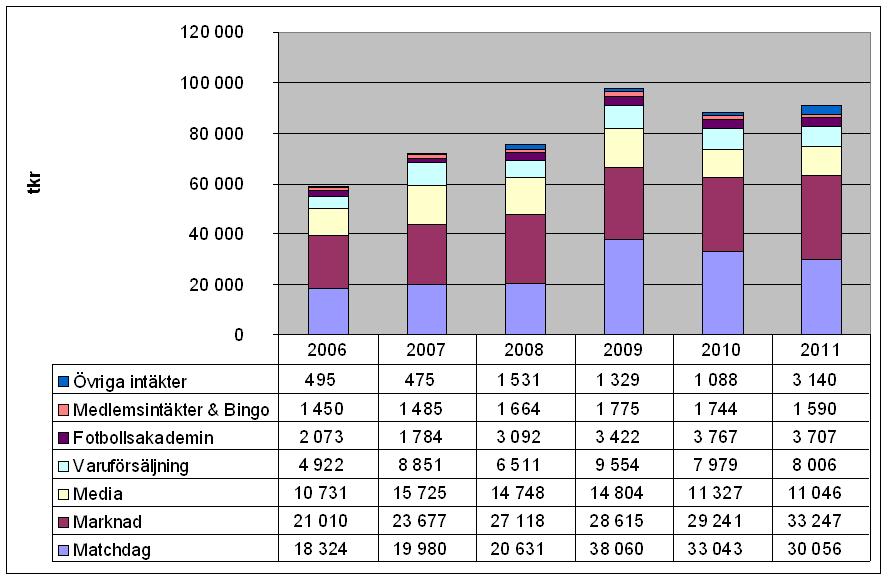

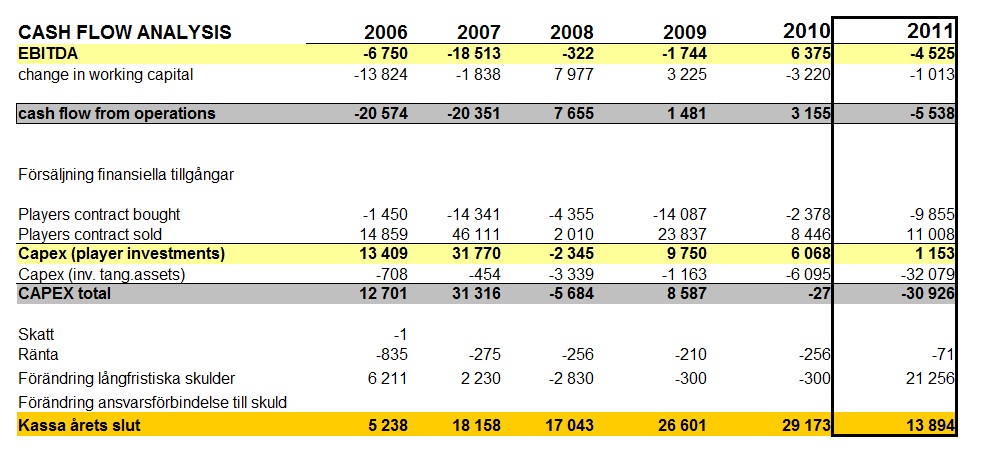

De senaste 9 säsongerna har IFK Göteborg sålt spelarkontrakt för i genomsnitt lite drygt 20 miljoner kronor om året. Det är egentligen inte särskilt märkvärdigt. Klubben har ambitioner att vara ett topplag vilket medför att man har spelare i truppen som förr eller senare blir attraktiva på marknaden. Att tjäna pengar på att sälja spelarkontrakt kommer man också fortsätta att behöva göra om man vill ha en tillräckligt stark trupp som varje år kan utmana om topplaceringar. Ett förbättrat rekryteringsarbete kommer inte ändra på det faktumet däremot leder det till att IFK återigen kommer att kunna förstärka sitt egna kapital.

Under 2015 kommer man dels få in hela transferintäkten från försäljningen av Ludvig Augustinssons kontrakt till FC Köpenhamn. Erfarenheten säger att IFK kommer att göra fler affärer under året. Det behöver inte nödvändigtvis vara Lasse Vibe. Det är inte säkert att hans kontrakt värderas tillräckligt högt på marknaden för att det ska överstiga den nytta som han tillför IFK Göteborg.

Det finns som jag ser det två större osäkerhetsfaktorer hos IFK Göteborg:

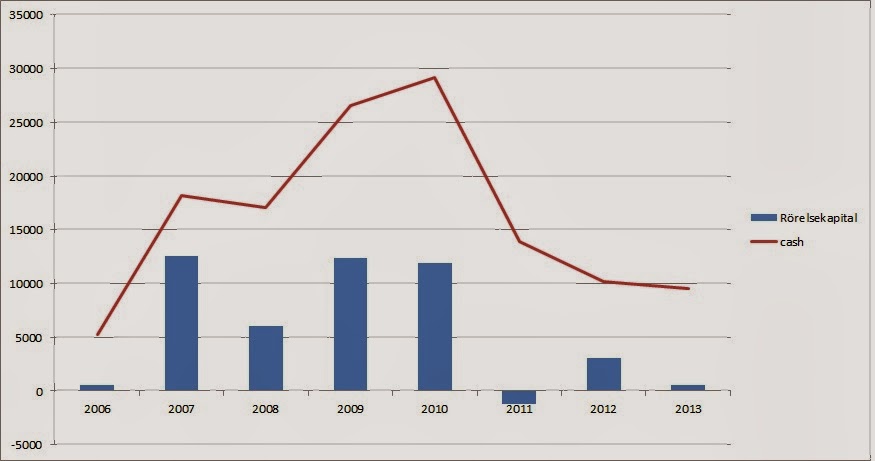

Det egna kapitalet har minskat till 13 miljoner kronor. Det finns idag ingen huvudsponsor på plats. Utan de dåliga affärerna hade IFK Göteborg varit betydligt bättre positionerade och man hade kunnat ta större risker för att utmana Malmö FF. Nu har man blottat sig mot mindre konkurrenter och får agera mer försiktigt.

Det begränsar Mats Grens handlings- samt felutrymme dels i rekryteringsarbetet men också i arbetet med att förlänga kontrakten med duktiga spelare i den egna truppen. Det senare kan i värsta fall påverka klubbens förmåga att tjäna pengar på sålda spelarkontrakt negativt.