För ett år sedan kunde vi imponeras av ett starkt Ebitda resultat vilket är något som alla företag strävar mot. Men berodde det verkligen på att klubben hade en god ekonomi? Figuren ovanför visar IFK Göteborgs sportsliga och kommersiella marknadsandelar, det vill säga klubbens rörelseintäkter i förhållande till allsvenskans samlade intäkter kontra klubbens sportsliga marknadsandel, antalet vunna poäng dividerat med alla de poäng som allsvenskan delar ut till sina lag. Vi ser att klubbens kommersiella sida har utvecklats mycket väl men den sportsliga inte har producerat vad man bör kunna förvänta sig. Under 2010 hade IFK Göteborg fjärde högst personalkostnader i allsvenskan vilket rimligtvis borde ha genererat en bättre placering än en sjunde plats, för andra året i rad dessutom.

Flertalet allsvenska konkurrenter har helt enkelt presterat bättre i förhållande till sina resurser än vad IFK har gjort och på så sätt genererat negativa externa effekter åt klubben som inte bara kostar den i form av färre segrar på planen men även uteblivna intäkter. Klubbens mer eller mindre mediokra prestationer samt relativt dåliga resursutnyttjande fick till slut ledningen att agera under 2011 och allokera mer pengar till spelartruppen. På så sätt försöker IFK Göteborg nu att trejda bort dessa externaliteter genom att rekrytera på papperet duktiga spelare som spelat hos andra konkurrenter eller helt enkelt är tillgängliga på spelarmarknaden och riskerar att bli rekryterade av andra allsvenska klubbar.

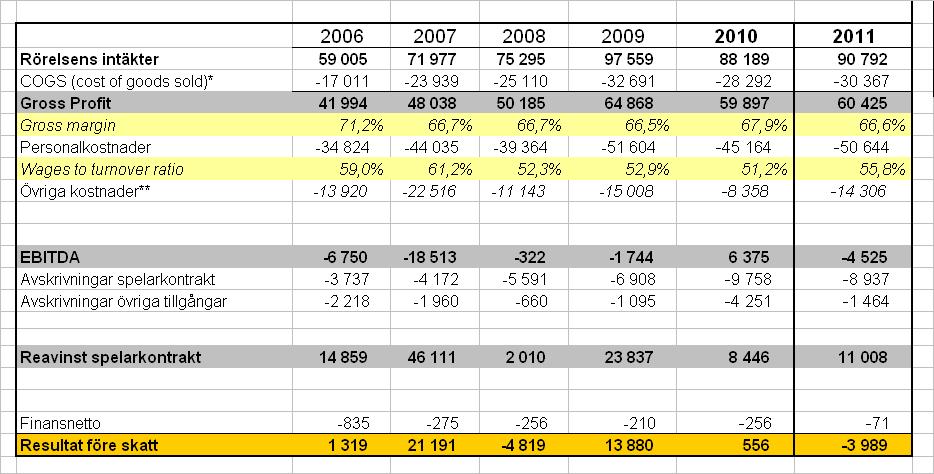

Resultaträkningen då? Under 2011 ser vi en markant försämrad Ebitda. Till största del beror det på att de spelare som klubben rekryterade under 2011 inklusive kontraktsförlängningen med Hysén gav sign-on bonusutbetalningar vilka kostnadsfördes i sin helhet. Trots att klubben jobbade aktivt med att låna ut spelare som inte producerade så ökade personalkostnaderna med 5.5mkr. Men även övriga kostnader ökade rejält. Här sticker kostnaderna för Kamratgården ut där de ökade från 3.85mkr till 6.6mkr, utan att det går att finna en rimlig förklaring. Nybyggnaden aktiverades ju som en materiell tillgång och skrivs av som en sådan över tid. Anmärkningsvärt är också klubbens varuförsäljning som omsätter 8mkr men kostar 8.2mkr. Jag vet inte, men företag brukar lägga ner olönsamma verksamheter. Antingen får man ta tag i det här eller så ska kanske klubben inte hålla på med souvenirer etc.

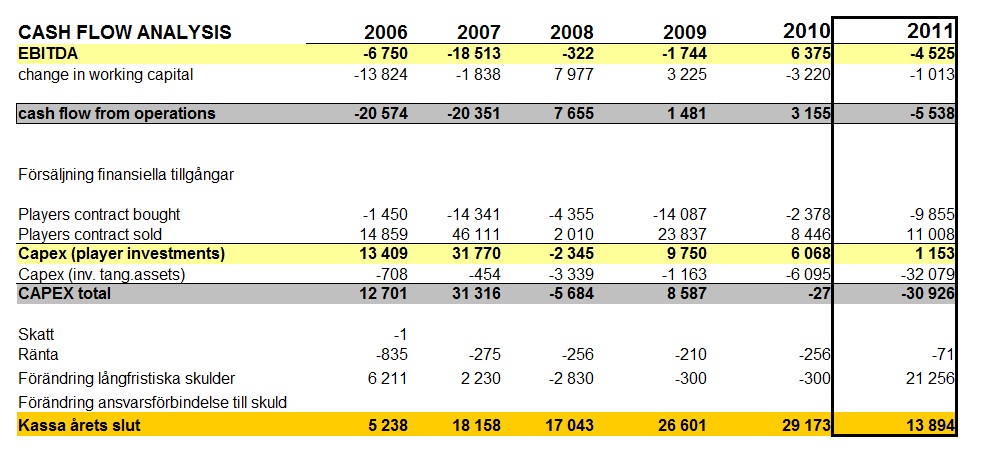

Kassaflödesanalysen är alltid intressant, framför allt under år med stora investeringar vilket 2011 trots allt var. Hur har egentligen klubben finansierat sig själva under året? Eftersom IFK Göteborg inte aktiverar sign-on bonusar på sin balansräkning så belastar de Ebitda. Årets investeringar landar därför på flera ställen i kassaflödesanalysen. Vi ser ett negativt Ebitda samt ett underskott i rörelsekapitalet. Det senare beror på att klubben trots att man minskade sina övriga fordringar rejält, även amorterade en kortfrisisk skuld på 6.3mkr.

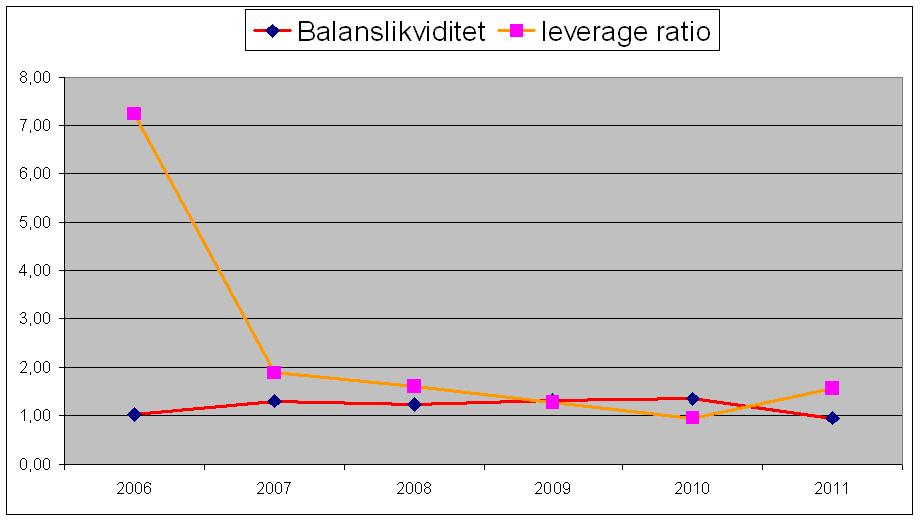

IFK sålde spelarkontrakt för 11mkr och köpte från andra klubbar för 9.9mkr vilket aktiverades som en immateriell tillgång på balansräkningen. 32mkr investerades i Kamratgården vilket till stor del finansierades genom 21mkr i långfrisiska skulder. Resterande finansieringsbehov täcktes upp av vinster och fria kassaflöden från tidigare år. Om vi tittar från ett balansräkningsperspektiv så ser vi att klubbens finansiella hälsa har försvagats och risken har ökat, naturligtvis. Klubben har investerat säkra pengar i mindre säkra tillgångar.

För vi vet ju inte med säkerhet om satsningen betalar sig. Det vi troligtvis kan förvänta oss under 2012 är att Ebitda fortsätter att pressas. Detta på grund av att man på denna sida årsskiftet redan har gjort ytterligare två profilvärvningar. Personalkostnaderna kommer troligtvis att vara kvar på dessa nivåer, minst. För även om majoriteten av de rekryterade spelarna var free-agents så var det attraktiva namn på marknaden. IFK var troligtvis inte den enda klubben som var ute efter deras signaturer vilket på så sätt drev upp värdet på spelarnas personliga kontrakt.

Så, förhållandevis svaga marginaler även under 2012. Men snart behöver klubben på ett eller annat sätt börja tjäna pengar igen. Man är nu ganska fullinvesterade, vilket flera andra konkurrenter också är.

Att kostnaderna för Kamratgården ökat skulle kunna bero på att man tvingats hyra lokaler för kansli och liknande, det är egentligen den enda anledningen jag kan komma på.

Det, att Akademiens kostnader har skenat iväg från 8-9 mkr till 11 mkr samt att sponsorintäkterna bara ökade 4 mkr när man förväntade sig lite mer än så är tre frågor som kommande årsmöte bör ge svar på.

GillaGilla

För andra året i rad verkar det alltså som att souvenirförsäljningen inte drar i några pengar, detta trots relativt bra ruljans i butiken. Kvaliteten på sortimentet har också höjts de senaste åren. Känns som att det behövs en utvärdering av varför kostnaderna är så höga. Personligen kan jag misstänka att lokalen är en något stor kostnad i förhållande till försäljningen. Å andra sidan är det svårt att se att man skulle flytta ifrån det läget om inte situationen blir akut då det finns tydliga andra fördelar med att närvara där (biljettförsäljning och dyl.).

GillaGilla

Är IFKs Hyra av Gamla Ullevi samma sak som matchkostnader? På drygt 11 miljoner? Är det en bra deal? Då de ej äger sina arrangang så minskas möjligheten att öka sponsringen men hyran känns väldigt låg

David

GillaGilla

Ja, matchkostnader rymmer rimligtvis hyran. Om man ökar sina intäkter med närmare 20mkr och kan behålla sin ursprungliga bruttomarginal så kan man trots allt argumentera om att det är en bra affär.

Och inget hindrar IFK Göteborg att ta risk och försöka köpa loss alla komersiella rättigheter. Nu valde man att investera i Kamratgården.

GillaGilla

feldgrau, ja det låter som en rimlig förklaring. Intressant kostnadsökning för Akademin som du skriver.

Dave, surt att behöva förlora pengar på varuförsäljning. Bör nog utvärderas

GillaGilla

En allmän reflektion på de allsvenska lagens bokslut är att ett SM-guld ej genererar intäkter. Ett gruppspel i Europa League ger minst 5 gånger så mycket.

David

GillaGilla

O.H

Ett tips…

http://pdfcast.org/pdf/kammarr-tten-dif-v-skatteverket

Domen mot Dif har kommit gällande deras trixande med sign-on och kapitalförsäkring.

Det är en så enorm text-massa så svårt för ett otränat öga att förstå det på ett begripligt sätt. Vad jag fattat så har Dif försökt smyga undan ett belopp om 11 miljoner… Om du har tid över så gå igenom domen och skriv ett par rader framöver eller en artikel för det här får säkert konsekvenser även för andra klubbar som på liknande sett försökt undgå skatt.

/Peter

GillaGilla

Bra och pedagogisk genomgång, dock har jag två kommentarer/frågor runt resultatet. För det första vittnar flera källor om att Sefa (som byggt Kamratgården) inte har gått in med en faktisk sponsorsumma, men sponsrat genom en reduksjon av kostnader för nybygget. Således vill vi då inte se denna spons på intäktssidan i räkenskaperna, vilket kan förklara den något förvånande nivån på totala sponsorintäkter?

För det andra så ser det ut som att klubben har finansierat en större del av nybygget med egna medel än vad som var tidigare sigaliserat (bara 21 miljoner i lån för ett bygge värt ca 35). Detta medför självklart en lägre amortering och räntekostnad för klubben framöver, men hur påverkar det egentligen årets resultat?

Tack för en väldigt bra blog!

GillaGilla

Cashman,

Sefa avtalet kan ju vara så. Inte alls otroligt.

Resultatet påverkas positivt genom lägre räntekostnader. Ponera att man lånade 20mkr istf 30mkr. Så är årliga besparingen 10mkr * rta, säg runt halvmiljonen.

Men, man hade ju fått ränta på pengarna som man inte hade investerat. Så den faktiska besparingen är räntenettot, dvs skillnaden mellan låneräntan och den räntan som man hade fått för att låna ut till banken, säg runt 200k

Kostnaderna för avskrivningarna påverkas inte eftersom det är hela bruttoinvesteringen som skrivs av över 50(?) år.

Och amorteringen är ingen kostnad utan bara ett kassaflöde som påverkar balansräkningen (den finansiella risken)

GillaGilla

Osynliga handen, har du en epostadress där man kan nå dig på? Har en fråga till dig.

GillaGilla

osynliga.handen@hotmail.com

GillaGilla

Frågor och svar om den ekonomiska situationen i Blåvitt. Intressant att klubben önskar att utnyttja de avtalade låneramarna på 30 miljoner kr, och att Sefa inte reducerat sin sponsring genom att ge ett reducerat pris på nybygget.

Länktips: http://www.svenskafans.com/fotboll/ifkgoteborg/Seppo-Vailhela-om-aktuella-ekonomiska-fragor-och-foreningens-framtida-visioner–436870.aspx

GillaGilla

Det är trots allt ett förhållandevis billigt sätt att finansiera sig på under perioder när kassaflöden minskar och man känner att man behöver investera. Alternativet är t.ex. att sälja andelar i spelare.

Tack för länken.

GillaGilla