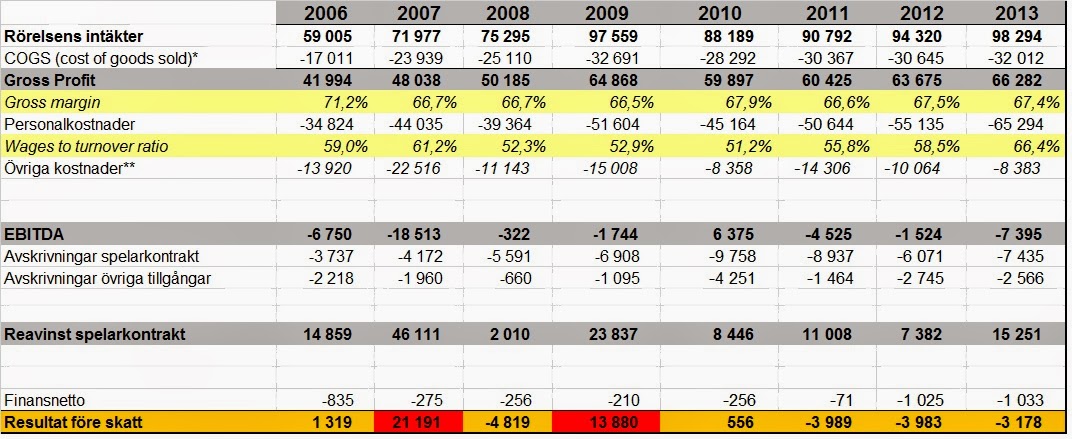

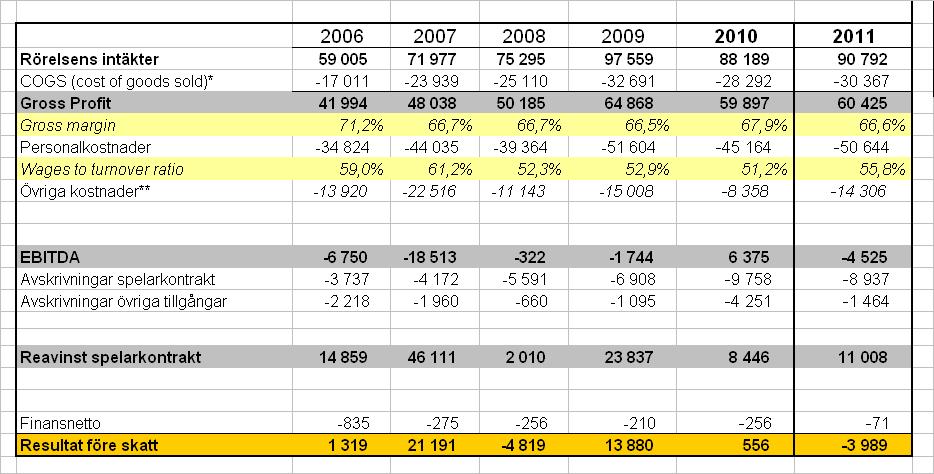

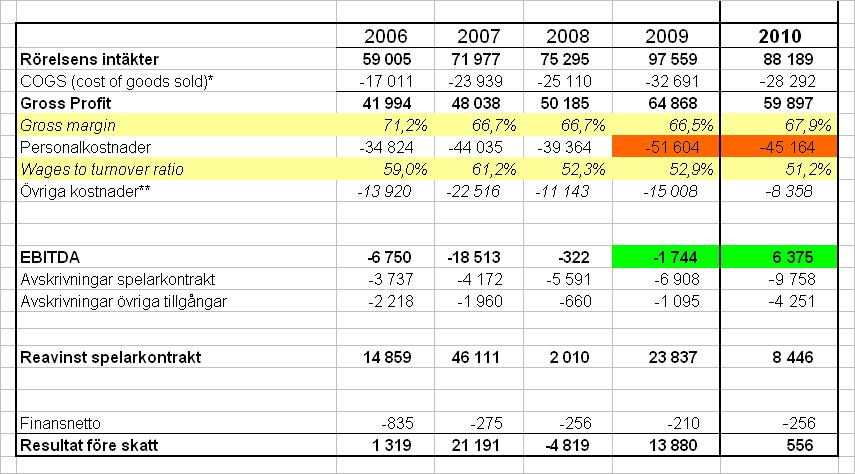

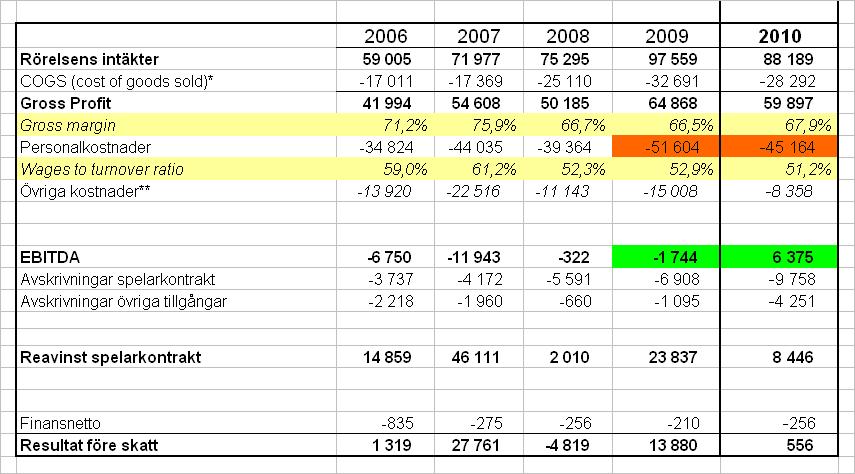

IFK Göteborg har sedan 2014 minskat sina personalkostnader med cirka 20 miljoner kronor. Avskrivningarna på förvärvade spelarkontrakt har minskat från 9 miljoner kronor så sent som 2015 till 4.9 miljoner kronor 2017.

Det är – när man väl har bestämt sig – inte särskilt svårt att minska kostnaderna då det i praktiken bara är att rekrytera mindre meriterade spelare i takt med att de mer meriterade spelarna lämnar klubben. Det är också det som – i kombination med spelarlån – har hänt under den senaste tiden.

Men som jag skrev för ett år sedan – att bara spara på kostnader leder enbart till att man förvandlas från ett topplag som redovisar förlust till att vara ett mittenlag som redovisar förlust.

Det svåra är att rekrytera rätt spelare och få dem att utvecklas och öka i värde. Ännu svårare är det att integrera allt detta i sin affärsmodell som rimligen går ut på att vinna så många matcher som möjligt samtidigt som man ska tjäna pengar på spelarnas värdeökning. I praktiken innebär ju det senare att de bästa spelarna lämnar klubben med jämna mellanrum vilket rimligen gör det svårare att vinna matcherna.

Tack vare försäljningen av Pontus Dahlbergs kontrakt till Watford behöver IFK Göteborg rimligen inte skära ner kostnadsmassan för spelartruppen ytterligare. Det är tack vare att intäkterna från centrala avtal kommer att öka med närmare 20 miljoner kronor från och med 2020. Dahlberg-pengarna ger troligen en tillräckligt bra bryggfinansiering. Det är positivt.

Det som IFK Göteborg däremot behöver visa är att man kan prestera bättre med en i nominella tal ungefär lika stor kostnadsmassa som man hade åren före 2014 samtidigt som några av konkurrenterna redan nu har börjat öka sina investeringar samt kostnader med de nya TV pengarna i sikte.

Under 2017 har IFK Göteborg fått möta mycket kritik över det som i första hand mainstream media såg som ett stort problem: Många utgående spelarkontrakt i kombination med en dålig ekonomi. Faktum är att kontrastsituationen var en välsignelse. För det första var dessa kontrakt en starkt bidragande orsak till att ekonomin var dålig. För det andra har klubben fått ett gyllene tillfälle att kunna forma en ny truppstruktur. Knäckfrågan är om man är tillräckligt skicklig i det arbetet och kan göra IFK Göteborg till en klubb som inte är olönsam?

{kind=link}