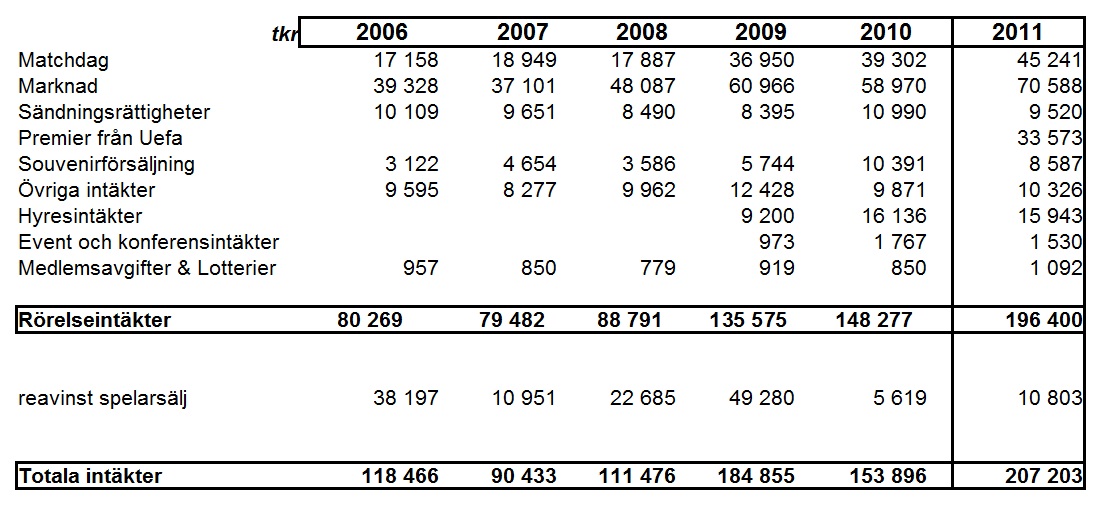

Vi börjar med att titta på intäkterna där MFF fick 33 miljoner kronor i premier från Uefa för att bland annat ha kvalificerat sig till Europa League. Spelet i kvalet samt gruppspelet drog även närmare 70 000 åskådare vilket rimligtvis genererade betydande intäkter i segmentet matchdag samt marknad. Marknadsintäkterna ökade väldigt fint och här menar klubben att det till stor del handlar om en generell ökning, det vill säga inte enbart tack vare effekter från spel i Europa. Ironiskt nog minskade intäkterna från Event och konferenser vilket kan tyckas lite märkligt eftersom klubben slog sig för bröstet i början av 2011 då man sade att man redan sålt väldigt mycket.

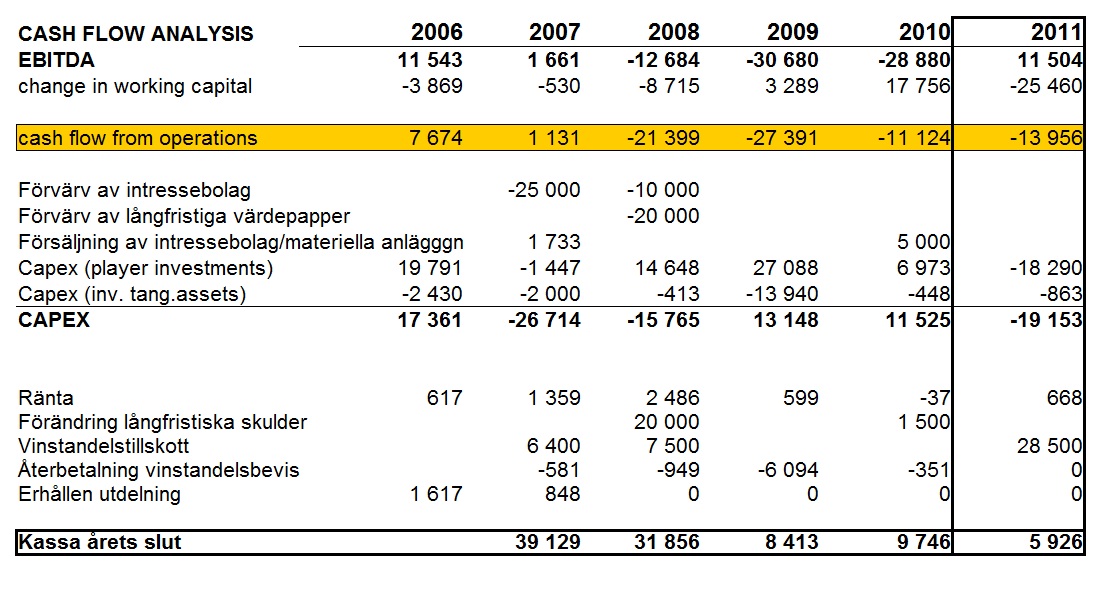

Resultaträkningen visar effekterna av spelet i Europa som naturligtvis stärker Ebitda. Personalkostnaderna ökade marginellt. 2010 hade man spelarbonusar till spelarna för SM guldet och jag misstänker att man under 2011 hade motsvarande i form av bonusar för avancemang till Europa Leagues gruppspel. Man kan tycka att personalkostnaderna borde ha ökat mer eftersom klubben till skillnad från 2010 som var kliniskt från investeringar i spelarkontrakt, trots allt tecknade flera nya kontrakt under 2011. Denna kostnad har Malmö FF valt att aktivera på balansräkningen. 29 miljoner bokades som förvärv av immateriella tillgångar vilket även innehåller transfersumman för Mathias Ranegie. Kostnaderna för kontraktsförlängningarna har således tagits bort från Ebitda och istället ökat kostnaderna för avskrivningar på spelarkontrakt från 11.6mkr till 17.1mkr. Det ser med andra ord som att klubben bytt redovisningsbeteende när man aktiverade även sign-on fees som en immateriell tillgång på balansräkningen. Jag tycker att det ger en mer rättvisande bild av verkligheten. Även om den ger en mer positiv effekt på Ebitda jämfört med tidigare år då man kostnadsförde allt direkt över resultaträkningen.

Det som däremot kanske är mer intressant är kassaflödesanalysen. Till skillnad från resultaträkningen där flera resultatposter är periodiserade och inte är detsamma som in- eller utbetalningar så berättar kassaflödesanalysen för oss hur mycket pengar som Malmö FF har fått in och hur mycket man har betalat ut under året och i vilka delar i verksamheten dessa kassaflöden sker. Tack vare pengarna från europacupspelet så nådde klubben ett positivt kassaflöde i Ebitda, men vi ser att kassaflödet från förändringar i rörelsekapitalet försämrades kraftigt. Under 2010 fick Malmö FF betalt för flera fordringar på sålda spelarkontrakt under tidigare år och som har varit bokförda i resultaträkningen under respektive år. Under 2011 var ju denna finansieringskälla naturligtvis betydligt mindre. Dessutom ökade andra fordringar under 2011 vilket jag misstänker beror på att premier från Uefa ännu inte är betalda.

Under 2011 finansierade sig MFF genom att sälja vinstandelsbevis i spelartruppen för 28.5 miljoner kronor. Utan dessa pengar hade man varken kunnat rekrytera Mathias Ranegie eller kunnat förlänga kontrakten med ett antal befintliga spelare i truppen. Detta trots att man sålde spelarkontrakt för 10 miljoner kronor.

Under de tre första åren på Swedbank Stadion har Malmö FF upplevt ett mycket stort underskott i kassaflödet från rörelsen. I första hand beror det på att kostnaden för den nya arenan än så länge har överstigit nyttan vilket jag skrev om i detta inlägg. Samtidigt har Malmö FF ökat sina personalkostnader med ca 30%, dels beror det på att det krävs fler personer i en organisation som förutom fotboll även ska förvalta fastigheter. Antalet heltidsanställda har ökat från 72 personer år 2006 till 101 personer som man var 2011. Men också för att klubben helt enkelt har allokerat mer pengar till spelartruppen eftersom det krävs en högkvalitativ produkt för att arenan ska kunna utnyttjas effektivt.

Och inte realiserar väl börsnoterade Peab ut pengar in till ett pris som understiger nyttan för deras aktieägare? Det som skulle kunna tala för är att de framtida vinsterna i fastighetsbolaget långt ifrån är garanterade, framför allt om de höga kostnaderna till slut urholkar produkten vilken ju är arenans bread and butter, det vill säga fotbollslaget Malmö FF som riskerar att hamna på obestånd. Att sälja arenan till bokfört värde kan kanske därför upplevas som en riktigt bra affär. Framför allt om man tänker på att ett snarlikt objekt på andra sidan sundet värderas av marknaden med en kraftig substansrabatt till ca 200 miljoner kronor, spelare och Bröndbys varumärke inkluderat! Det som är intressant är däremot hur nyttan av en sådan affär har reviderats under årets lopp. Jag läste om 17 miljoner för ungefär ett år sedan och ganska nyligen såg jag siffror runt tio miljoner flanera runt i media. Men även om det stannar det vid fem så ska nog klubben trots allt vara nöjda om nu en affär överhuvudtaget blir av.

Jaha.

GillaGilla

Förstår inte riktigt om jag ska vara helt ärlig, med tanke på MFFs styrelse riktigt hur de tänker i alla lägen. De är ganska rutinerade herra ta Abrahamsson, Corp chef på ENS. Bör ju veta en del, men känns fortfarande lite som att det fattas lite i sport managment i Sverige…

Tror du. Att det kan skifta om man skulle ta bort föreningsägandet?

GillaGilla

Även om ägandet genererar överskott så måste det ändå ses som en klar risk att äga Swedbank Stadion. Så det är inte helt ologiskt att övriga ägare är beredda att släppa ifrån sig stadion till ett ”bra” pris eftersom de samtidigt blir av med risken.

För MFF:s räkning så är inte riskmomentet lika farligt. Går klubben i KK så är det liksom kört i vilket fall. Dom som då får ta smällen är banken. Och det är väl just därför som att banken inte är särskilt glada i att låna ut pengar till MFF för att köpa loss stadion.

En garanti från kommunen skulle såklart göra skillnad i den frågan…

/Christian

GillaGilla

Anonym, jag tycker nog man trots allt gör ett hyfsat jobb givet förutsättningarna. Det är väl inte samma personer som sitter idag som drev igenom arenan(?)

Christian

Ständigt dessa kommunala garantier. Men en bra riskbedömning. Vid en default så övergår troligtvis fastigheten i bankens ägo, och det vill nog banken undvika. Och det behövs ett lag som kan spela där (och dra mkt publik) även när banken tagit över arenan. Så till viss del ligger det ju även i bankens intresse att kostnaden minskar för MFF.

Men efterfrågan på pengar är hög idag. Många företag vill ha krediter samtidigt som bankerna krymper sina balansräkningar. De väljer därför affärer som ger bäst avkastning. Om nu Malmö FF räknar med att ett övertagande genererar en besparing på 12 miljoner, så vill rimligtvis banken ha en del av dessa pengar som tack för besväret.

GillaGilla

Det finns redan en kommual garanti för ett sådant lån. Men det blir ändå inget övertagande då banken och klubben inte är överens om räntan.

Lutar nu snarare åt att klubben köper en del av arenan och att det blir en hyressänkning genom förhandling.

Som någon nämner ovan så är det ju faktiskt i alls intressen att MFF går bra då det inte finns några andra potentiella hyresgäster till arenan. PEAB och Erling Pålsson som tillsammans äger 75 procent sitter ju också på svarte petter om MFF faller samman.

Alltså lär det vända snart.

GillaGilla

OH: Du har rätt, dagens mgm har ärvt kalaset från Madsen & Co. En kalkyl som helt enkelt inte går ihop.

Jag begriper inte hur MFF ska kunna göra nämnda kostnadsbesparingar för att man äger stadion till 100 % jmf 25 %. Betalar man en överhyra idag helt enkelt?

Sen hoppas man ju att MFF har kontakt med fler banker än den som givit namn åt Stadion, tyvärr verkar det inte så om jag förstått det rätt.

GillaGilla