Det senare innebär att de bästa spelarna i Arsenal blir mycket attraktiva targets för andra storklubbar att rekrytera på grund av att man kan erbjuda en lön som kraftigt överstiger den som dessa har i Londonklubben. Men det innebär ocskå att det är mycket svårt för Arsenal att rekrytera dokumenterad duktig talang eftersom man inte har utrymme att erbjuda tillräcklig ersättning till spelarna så att man kan locka över dem till klubben. Och då spelar det ju inte särskilt stor roll att kassan har vuxit sig mycket stark, kapitalet blir väldigt svårt att omsätta effektivt.

|

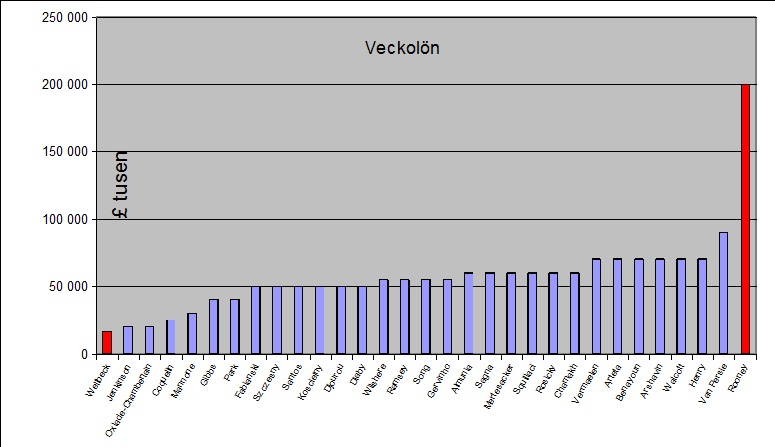

| figuren visar lönestrukturen i Arsenal (blå staplar) och de stora löneskillnaderna mellan två spelare i ManUtd (röda staplar) |

|

| Figuren visar förväntad prestation (vinstprocent) i förhållande till jämlikhet i gruppernas lönestruktur (Theil Index). ATM (a) är spelare som spelat minst en minut där kort speltid är viktad. Unweighted ATM (b) är oviktat för inhopparnas speltid och Potential Players (c) är samtliga 18 spelare som är uttagna i matchtruppen och Team Roster (d) definierar en klubbs hela trupp. |

Men förväntningarna är egentligen ganska logiska. Duktiga spelare i startelvorna vinner oftast flest matcher och de klubbar som har flest duktiga spelare belönas därför med fler segrar. Och ju fler duktiga spelare man har i en matchtrupp desto mer jämlik lönestruktur kommer man att ha. Rimligtvis betyder det också att det blir större löneskillnader till övriga truppspelare vilket till stor del skulle förklara figur (d). Mindre klubbar med en eller ett fåtal stjärnor har mindre pengar över till andra spelare vilket rimligtvis sänker kvaliteten på matchtruppen. Så frågan är vad det egentligen är som påverkar prestationen. Är det själva jämlikheten i lönerna, eller är det truppsammanställningen och den aggregerade talangnivån i lagen?

Eftersom marknaden för fotbollsspelare är effektiv där spelarnas kvalitet mycket väl avspeglas i deras löner så innebär en jämn lönenivå i laget att kvaliteten på spelarna också blir jämnfördelad. Resultaten säger också att ett lag med perfekt jämn lönenivå förväntas maximera spelarnas individuella prestationer. Men som sagt, det blir väldigt svårt att få lönsamhet i en sådan modell. Antingen blir den perfekt jämna kvalitetsnivån för låg ellr så blir den tillräckligt hög med dyr i drift.

Bucciol & Piovesan har här gjort en intressant analys av två strategier. Strategi A där en stjärnspelare tjänar 3 ggr medelinkomsten i laget och de övriga 0.8. I strategi B tjänar toppspelaren 2 ggr medelinkomsten i laget och resten 0.9. De empiriska resultaten i studien säger att Strategi B är överlägsen A där den ökar den individuella prestationen hos de övriga spelarna med 0.058 i jämförelse med A som reducerar densamma med 0.04 vilket långt ifrån uppvägs genom nyttan av en bättre toppspelare.

|

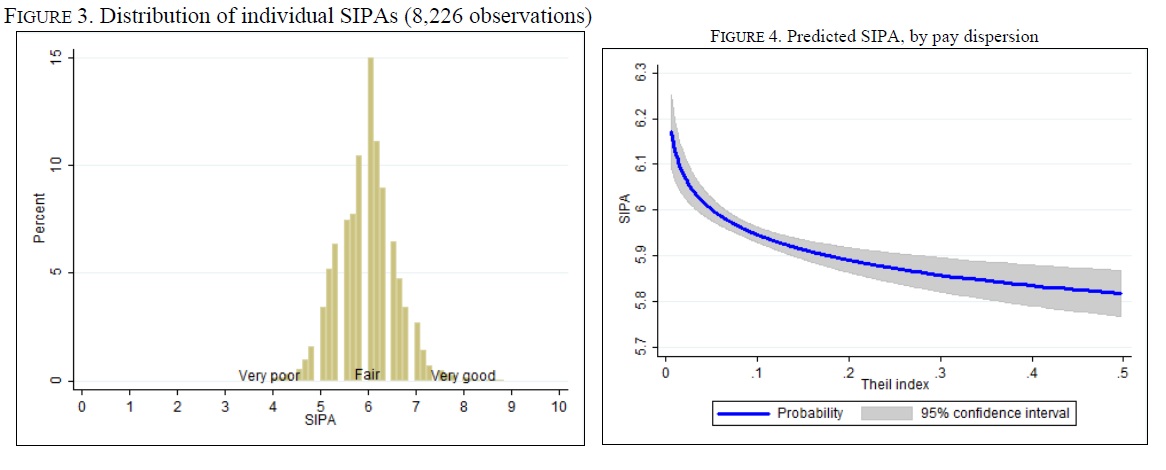

| Vänstra figuren visar distributionen av tre italienska sporttidningars utdelade betyg till spelarna. Den högra visar förväntad individuell prestation (Subjective Individual Performance Assessment, SIPA) givet Theil Index |

Enligt den data jag har så är medelinkomsten i hela Arsenals trupp är £54 tusen i veckan och van Persie som är den som tjänar mest i laget får 1.67 ggr truppens medel. Om man nu litar på resultaten i studien så finns det utrymme för klubben att göre modellen mindre jämlik. För faktum är, det finns för många mindre produktiva truppspelare som tjänar för mycket pengar och som därmed skapar en alternativkostnad i form av utebliven talangnivå i Arsenals produktiva grupp.

Man skulle kunna fråga sig om varför Arsenals strategi fungerade bättre i början av 00-talet. Klubben har trots allt inte bytt manager eller gjort några andra större strukturella förändringar. Simon Kuper menade för ett tag sedan i en FT krönika kring att konkurrenterna har lärt sig och anammat de verktyg som Wenger tog till engelsk fotboll, dvs knowledge spillover. Men figuren nedan ger ytterligare en bild av verkligheten där vi ser ett tydligt förändrat konkurrenslandskap. 2002 var Arsenal näst högst upp i hierarkin av klubbar som hade högst lönekostnader. Idag har man droppat två placeringar där Chelsea och Manchester City har upplevt en mycket stor ökning av sina respektive budgetar. Så även om en jämlik lönestruktur och därmed kvalitetsnivå kan förväntas ge en positiv effekt på prestationen så motverkas den av att spelarnas medelinkomster är betydligt lägre än i konkurrenternas trupper. Det är något som dels orsakar ett talangutflöde ur truppen gör det svårare att rekrytera redan produktiva spelare.

|

| Figuren visar klubbarnas lönekostnader säsongerna 2001-02 respektive 2010-11. Vi ser att Arsenals relativa lönebudget har försämrat gentemot ett antal av klubbens konkurrenter. Inte bara gentemot ManCity och Chelsea men även gentemot ManUtd som i relativa tal har ökat sin lönebudget mer jämfört med Arsenal. |

Vi får inte heller glömma bort att den nuvarande lönemodellen trots allt måste vara något som Arsene Wenger praktiserar av den enkla anledningen att han tror på den. Kommer han att leverera lika bra resultat med en förändrad struktur? Vilka konsekvenser skulle det kunna få? Wenger har trots allt en dokumenterad förmåga att leverera resultat i förhållande till den budget han har. Och årets resultat i ligan är egentligen helt i nivå vad man ska förvänta sig av klubben givet konkurrenternas konkurrenskraft. Att med tio omgångar kvar ha en mycket stor chans att komma på en tredjeplats i ligan är trots allt bra. Så är Arsenals problem operationella eller beror de helt enkelt på att konkurrenterna har blivit så pass mycket finansiellt starkare att det har skapat negativa externa effekter åt klubbens fans. Att förändra lönemodellen kommer troligtvis inte att räcka till att göra klubben till mästare, det behövs mer än så.