Rasmus Elms flytt från Kalmar FF till holländska AZ Alkmaar är och förblir veckans stora samtalsämne. Mycket subjektivt uppskattas marknadsvärdet runtom till 60-80 miljoner.

Innan vi fortsätter resonemanget rekommenderar jag mitt tidigare inlägg som behandlar Mattias Bjärsmyrs marknadsvärde på uppskattningsvis 27 miljoner och hur parterna delade på det beloppet. I denna specifika affär ser IFK Göteborg ut att ha erhållit strax under 20% av spelarens marknadsvärde.

Läs gärna även om hur Ragnar Sigurdsson filosoferar kring sin egna kontraktsituation.

Bakgrunden till affären Rasmus Elm är hans före detta kontrakt som löpte ut i slutet av 2009. Efter många om och men lyckades parterna komma överens om att signera ett nytt avtal som sträckte sig över säsongen 2010. Frågar ni mig så var det en ganska generös gest av Rasmus, trots att han på kort sikt sannolikt belönades med, i allsvenska ögon sätt, mycket goda villkor.

Det vore dock naivt och tro att Rasmus Elm, genom att skriva under det värdepapperet (kontraktet), skulle initiera en värdeöverföring på låt oss säga 30-40 miljoner från sig själv till Kalmar FF. Oavsett hur långt avtal Elm än har med Kalmar så förväntas han att generera exakt lika mycket nytta för den klubb som till slut rekryterar honom.

Som jag var inne på tidigare fanns det, tack vare Kalmars mycket starka balansräkning, ändå rätt så hyfsade möjligheter att investera i ett nytt kontrakt med Rasmus. Klubbens ordförande kommenterade också avtalet som den enskilt största spelarinvesteringen i klubbens historia.

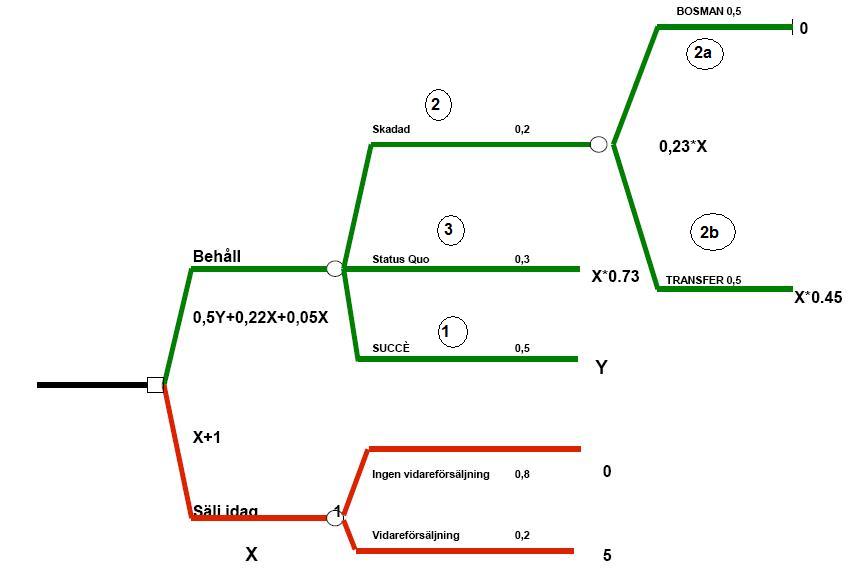

Rent konkret innebär det att parterna justerade riskerna med varandra och med det även distributionen av det framtida marknadsvärdet.

Från Rasmus perspektiv kan vi se det som en försäkring mot risken att hans karriär hade valt en annan väg. Om uppgifterna om 40% av transfersumman till Rasmus nu stämmer är det bara en variabel som reducerar de för spelaren negativa effekterna av en hög transfersumma.

För Elm är en låg transfersumma nämligen fortfarande det bästa utfallet eftersom det ger honom ett bättre förhandlingsutrymme i syfte att maximera sitt personliga kontrakt med AZ Alkmaar.

Trots den ”låga” förväntade transfersumman kan man inte säga annat än att Kalmar efter omständigheterna gjort en mycket bra affär. Alternativen när man gick in i 2009 var att Rasmus i samband med sommarens flytt hade erhållit än mer utav sitt marknadsvärde. Denna sommarens allsvenska ”semi-bosmans” ser ut att ha genererat ca 5 miljoner. Och skulle Elms flyttlass gå först efter säsongen, hade han ju själv lagt vantarna på hela sitt marknadsvärde.

Följdfrågan blir naturligtvis om huruvida Kalmar skulle ha tecknat ett mycket längre kontrakt långt tidigare. Tittar man på klubbens låga intäkter (i förhållande till andra klubbar högt upp i tabellen) och det fina driftresultat man varje år redovisat, blir mitt antagande att klubbens kontraktspolicy och strategi inneburit kortare kontrakt med sina spelare som rimligtvis är billigare i drift.

För Kalmar FF handlar det om en lägre risk som naturligtvis prisas in i form av en lägre uppsida i samband med framtida spelaraffärer. Alternativet hade varit sämre driftresultat och en högre potentiell vinst i samband med spelartransfers. Frågan man måste ställa sig om det ens fanns utrymme i budgeten att överhuvudtaget kunna bedriva en sådan strategi tidigare.

{kind=link}