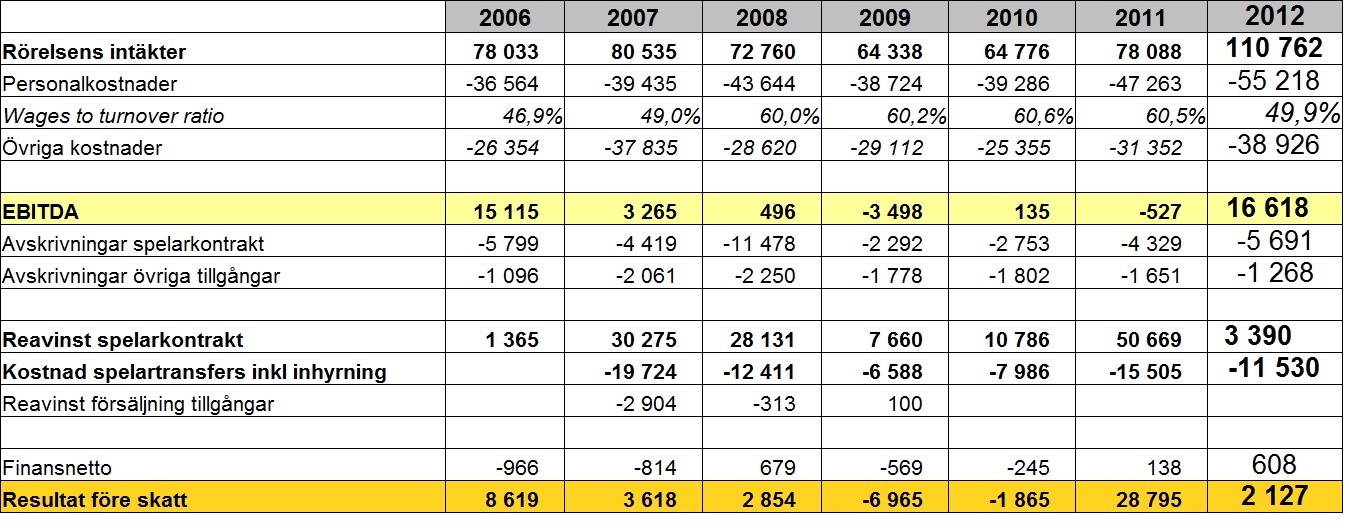

Så har också Elfsborg har presenterat sin årsredovisning för 2012. Den enda störra skillnaden i klubbens verksamhet under året var att man var betydligt mer produktiv i det inhemska ligaspelet. Det resulterade i ett SM guld och därmed goda möjligheter att göra en större finansiell vinst under 2013. Var det så enkelt att man bara behövde korrigera genom att byta ut personal i den sportsliga ledningen för att förbättra ekonomin i klubben?

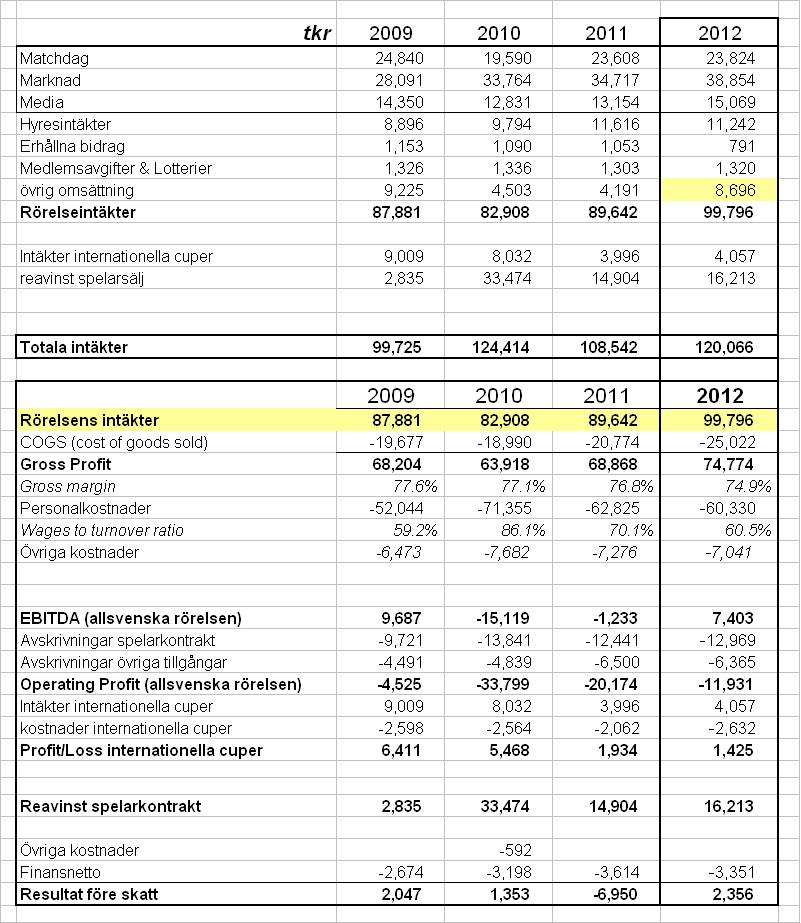

Kostnadssidan under 2012 (117 mkr) var totalt sätt mycket lik dito 2011 (115mkr). Under 2012 upplevde Elfsborg högre intäkter än året innan vilket också gav ett positivt resultat på den nedersta raden. Till skillnad från 2011.

Elfsborg ökade sina sponsorintäkter med 4 miljoner kronor till 38 miljoner. En imponerande ökning som visar att Elfsborg ännu inte riktigt slagit i taket på sin regionala marknad. Kostnaden för marknadsaktiviteterna ökade med 2.5 miljoner kronor vilket betyder ett täckningsbidrag på lite drygt 1.5 miljoner kronor från nya marknadsaktiviteter. Publikintäkterna landade mer eller mindre på samma nivå som 2011. Däremot ökade matchkostnaderna från 9.8 miljoner kronor till 11.7 miljoner. Elfsborg tjänade med andra ord mindre pengar under matchdagen under 2012. Frågan är om det bara var en tillfällig kostnadsökning eller om den består?

Tack vare seriesegern ökade ersättningen från de centrala avtalen med 2 miljoner kronor. Reavinsten från sålda spelarkontrakt ökade från 14.9 miljoner kronor till 16.2 miljoner kronor. Det var försäljningen av Oscar Hiljemark till PSV.

Utöver det kan vi se att klubben kvalificerade om ett tidigare lån på 4.5 miljoner från Borås Stad till en intäkt under 2012. Tydligen har Elfsborg uppfyllt vissa kriterier för kunna göra det.

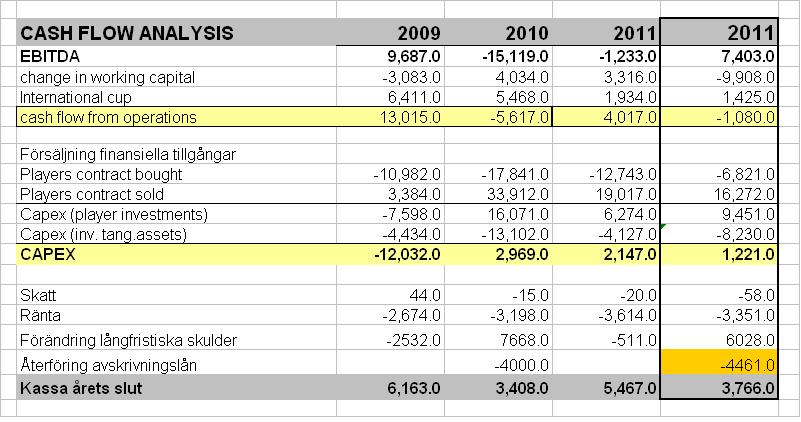

Bokföringsmässigt: Posten ”övriga intäkter” har ökat med 4.5 miljoner kronor. Det har dock inte skett något kassaflöde i praktiken under 2012. Elfsborg fick dessa pengar för ett antal år sedan. Istället för att betala tillbaka lånet så har man nu alltså bokfört det som en intäkt. Så resultaträkningen förbättrades med 4.5 mkr (ökning i eget kapital) och de långfristiga skulderna minskade med motsvarande belopp. I kassaflödesanalysen ser vi det genom att Ebitda är starkare och längre ner ser vi en återställning av långfristiga skulder.

I övrigt kan vi se att Elfsborg hade ett stort underskott i förändringen av rörelsekapitalet under 2012. Det beror på en kraftig ökning i kundfordringar (11.5mkr). Mest sannolikt beroende på att man vid årskiftet ännu inte hade fått pengar från det sålda kontraktet med Oscar Hiljemark. Över årsskiftet har man därför fått gnaga mer på sin checkräkningskredit. 8.6mkr jämfört med 3.5mkr ett år tidigare.

Elfsborg har köpt spelarkontrakt från andra klubbar för 6.8 miljoner kronor och vi kan också se att klubben har investerat i materiella tillgångar. Man har 6.6 miljoner kronor i pågående nyanläggningar. Det rör sig troligtvis om framställandet av en ny konstgräsplan för träningsändamål. Denna investering är finansierad genom banklån.

Så. Vad betyder allt detta? Jo. Kostnaden för att Elfsborg ska hålla sig kvar i toppen är hög. Men klubbens affärsmodell håller än: I första hand handlar det om att ha nordiska spelare i truppen med en rutinerad grundstomme som är tillräckligt välavlönad. Spelarna känner sig därmed motiverade att inte flytta utomlands för första bästa bud. De får dessutom exponering i kontinuerligt spel i Europacuperna. Runt (och tack vare) dessa spelare har man skapat en god miljö för unga spelare att utvecklas. När ungtupparna sedan når upp till en tillräckligt hög nivå så kan Elfsborg sälja spelarkontrakten med en god förtjänst. Pengarna återinvesteras sedan i spelartruppen. En cirkle of success. Sådana brukar generellt förr eller senare att brytas. Antingen genom egna misstag eller genom att konkurrenterna blir mer effektiva. Men det kan också vara en kombination då det senare kan tvinga fram misstagen.

Under 2013 har Elfsborg på papperet spetsat till anfallet i och med lånet av Mohamed Bangura. Den ekonomiska analysen bakom affärer kan ni läsa i min kröniga på Magasinet Offside. I programmet 08 Fotboll på FanTV berättade Bosse Johansson att Elfsborgs ekonomiska risk i affären ligger på 4 miljoner kronor. Det är alltså vad klubben kan förlora på affären om inte nya intäkter genereras. Med bakgrund av trenden i de senaste två årens prestationer av de svenska mästarna i Europacuperna så har Elfsborg rätt goda chanser att kvalificera sig till Champions League play off match. Det skulle ge klubben uppskattningsvis cirka 35 miljoner kronor i kapitalvinst från deltagandet i Europaspelet

I så fall kommer det att ge Elfsborg goda förutsättningar att försvara sig mot hotet från de andra klubbarna. Frågan är också hur stort det hotet egentligen är? Det lyckade tränarbytet tyder på att Elfsborg hade kompetens och mod nog att identifiera ett problem och korrigera det. Konkurrenternas verksamhetsberättelser för 2012 pekar inte heller på någon strukturell förbättring i deras respektive verksamheter som skulle utgöra något större hot. För tillfället.