För ett par månader sedan skrev

Gustav Gelin en bra krönika om kanalbolagens förhållandevis stora makt över schemaläggningen av matcherna.

Olof Lundh var snabb med hans perspektiv på det hela.

Låt oss dock först och främst göra det klart en gång för alla. Kanalbolagens mission är inte att utveckla svensk fotboll utan det ligger på klubbarnas bord att själva ta ansvar och utveckla sina respektive produkter. Kanalbolagen uppnår störst egennytta genom maximera det samlade värdet från samtliga sändningsrättigheter som de har i sina respektive portföljer. Förutom svensk fotboll har TV4 gruppen även rättigheter till Serie A, Elitserien, La Liga, NBA mm. Dessa rättigheter har man under en begränsad tid och skulle exploateringen av rättigheterna till slut urholka värdet i den underliggande produkten så behöver man inte förvärva den igen efter att kontraktet har löpt ut. Det kommer alltid att finnas attraktiva premium sporträttigheter att förvärva för den svenska marknaden och de allsvenska rättigheterna är inte någon key-driver för kabalbolagen vilket priset vittnar om.

Slot-tiderna är en trång sektor och de är även olika attraktiva, både ur ett tv- och live perspektiv. Värdet på de underliggande matcherna i den samlade portföljen förändras dessutom från månad till månad beroende på form, tabellposition, betydelse för mästerskapet, intressanta nyförvärv etc. En match som föreföll vara intressant och mycket värd i början på året kan ha tappat i värde ju närmare dagen den väl ska spelas kommer. Kanalbolagen schemalägger rimligtvis på så sätt att man maximerar vinsten från dem samlade portföljen vilket inte behöver vara lika med att maximera intäkterna för samtliga individuella matcher.

Inte heller klubbarnas intressen är nödvändigtvis lika. Det finns klubbar som är mer känsliga än andra för förändringar i spelprogrammet. Är det så att tv bolaget har bestämt att ett antal matcher ska spelas på oattraktiva tider är det från ligans perspektiv mest effektivt att dumpa dessa slot-tider på klubbar med liken publik.

Det finns således en mängd olika intressekonflikter i samband med att en ligas sändningsrättigheter säljs centralt. Ett alternativ är att varje klubb säljer sina respektive sändningsrättigheter på egen hand. Fördelen med det är att klubbarna får en större kontroll över sina kommersiella strategier och kan styra tv sändningar efter egna behöv och i de distributionskanaler som (betal-tv/free-to-air) de själva finner mest optimalt.

Olof Lundh med flera menar att en sådan regim skulle försämra tävlingsbalansen i ligan och hänvisar till till exempel La Liga. Men revenue sharing behöver inte vara någon issue när man byter från en central regim till en individuell. Klubbarna kan fortfarande dela intäkter med varandra och distributionen behöver inte heller nödvändigtvis ske enbart från tv intäkter utan kan komma från andra eller flera olika intäktskällor. Till och med premier från deltagande i Champions League skulle kunna bli föremål för revenue-sharing. Bland andra Major League Baseball tillämpar individuell försäljning av sändningsrättigheter på regional nivå och intäktsdistributionen baseras på lagens bruttointäkter.

Det finns naturligtvis fördelar med en central regim. I och med att klubbarna går ihop och säljer rättigheterna centralt ökar deras bargaining-power gentemot köpsidan. Man bildar en kartell som monopoliserar produkten och som därför ger den bättre förutsättningar att ge ett högre totalpris. Även transaktionskostnaderna hålls nere eftersom en individuell regim kräver att samtliga klubbar på egen hand identifierar kanalbolag, förhandlar med dessa och utformar komplexa avtal.

I detta inlägg tänkte jag redogöra för delar av den akademiska forskning som har gjorts i ämnet. Om ni inte känner till skillnaden mellan profit-maximering och nytto-maximering så kan ni läsa på det

under länken. Med välfärd menas den nytta som ligan skapar åt sina konsumenter. En helt jämn liga med klubbar av olika storlek maximerat till exempel inte välfärden eftersom majoriteten av konsumenterna inte får uppleva framgång.

Sonia Falconeri, Frederic Palomino samt Jozsef Sakovics* diskuterar skillnaden mellan en individuell och en central försäljningsregim. De pekar i första hand på tre större effekter. Eftersom en central försäljning inte bara ökar klubbarnas bargaining power utan även gör denna lika för kartellens samtliga medlemmar så kan det generera olika effekter på den välfärd som ligan genererar. Denna effekt kan vara positiv eller negativ vilket beror på den relativa skillnaden mellan klubbarnas respektive förhandlingsstyrka. Den andra effekten är belöningen. Om de exogena monetära premierna är små så kan man öka klubbarnas incitament att investera genom att tillämpa en prestationsbaserat intäktsdistribution. Den tredje effekten är free-ride-problematiken vilken minskar incitament till investeringar.

Genom att ta hänsyn till dessa effekter kommer författarna till slutsatsen att en individuell regim är att föredra om antalet lag i en liga är stort (ju fler lag som delar på intäkter desto mindre incitament ges till investeringar), lagen i ligan är heterogena sett till sina respektive bargaining-power samt om det finns potentiella exogena premier (en proxy för samtliga potentiella prestationsbaserade premier).

Thomas Peeters** diskuterar sändningsrättigheternas distributionsmekanism. Peeters menar att en prestationsbaserad intäktsdistribution minimerar ligans ekonomiska profit. Däremot är det inte sagt att det minimerar den sociala välfärden. I denna studie utgår Peeters från antagandet att klubbarna är profit-maximerande och jämnt fördelade intäkter i en liga med profit-maximerande klubbar innebär att tävlingsbalansen inte förbättras. Däremot ökar ligans samlade profit. Anledningen till det är att större klubbar har högre marginalintäkter för varje seger de vinner än vad mindre klubbar har. Av denna anledning kommer inte de mindre klubbarna att investera tillräckligt mycket i talang eftersom fler segrar för dem orsakar lägre intäkter för ligan som helhet. Om de stora klubbarna vinner fler segrar så ökar ligans samlade intäkter som de mindre klubbarna får ta del av genom revenue-sharing.

I en liga med nytto-maximerande klubbar innebär en jämn distribution av intäkter däremot att tävlingsbalansen förbättras. De mindre klubbarna investerar i talang med syfte att vinna fler matcher och de stora klubbarna vinner därmed färre matcher än vad de hade gjort utan en jämn distribution. Ett sådant förhållande ökar osäkerheten i ligan men är inte intäkts-maximerande för ligan som helhet.

Figuren visar hur profiten i MLB har ökat sedan ligan kraftigt ökade revenue sharing mekanismen i början av 2000 talet. Samtidigt som vinsterna har ökat har studier pekat på att tävlingsbalansen har försämrats. Det betyder att klubbarna även exploaterar spelarna som får en mindre del av ligans intäkter distribuerade till sig via sina kontrakt.

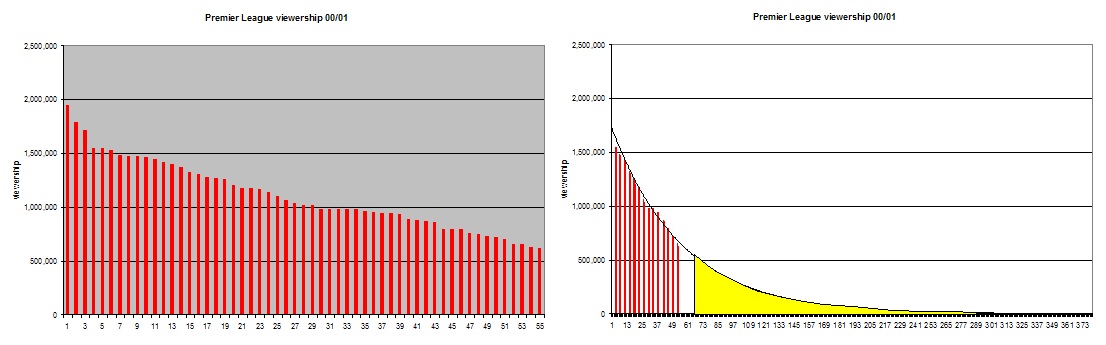

Stefan Szymanski*** gjorde tillsammans med David Harbord ett underlag till EU kommissionen i samband med att det sätt som Premier League sålde sina sändningsrättigheter på stred mot unionens konkurrenslagar. Szymanski menar att Premier Leagues sätt att paketera och sälja sina rättigheter inte bara var dåligt ur fansens, konsumenternas perspektiv utan även ur klubbarnas perspektiv. På den tiden sändes enbart 66 matcher av 380 (138 idag) sändes i brittisk tv på den tiden och klubbarna saknade makt att själva påverka ifall deras matcher skulle sändas i tv och därmed marknadsföra klubben. En approximation gjord av Szymanski visade att den innefektiva kartellen orsakade en värdeförlust på £1 miljard.

Den vänstra figuren visar tittarsiffrorna för samtliga tv sända matcherna i Premier League säsongen 2000/01. I den högra figuren har Szymanski approximerat tittarsiffror för alla de matcher som inte visas i tv. Dessa matcher utgör den gula ytan. Värdet på det uteblivna tv tittandet uppskattas till £1 miljard.

Stefan Kesenne**** diskuterar ur ett teoretiskt perspektiv värdet för distribution av intäkter från sändningsrättigheter under de olika regimerna, central försäljning alternativt individuell. Slutsatsen är att en prestationsbaserad intäktsdistribution i kombination med en individuell försäljningsregim är mest optimalt ur ett tävlingsbalansperspektiv i en liga med profit-maximerande lag. I en liga där klubbarna är nytto-maximerande är en jämn distribution alltid bäst ur ett tävlingsbalansperspektiv. Däremot är det inte nödvändigt med en kartellisering av rättigheterna för att uppnå det.

Ingen av ovan uppmärksammade studier ger oss något svar om vilken regim som generellt är att föredra. Det finns för och nackdelar för båda modellerna att sälja sändningsrättigheter. Det finns också lösningar för att till en viss del kontrollera tävlingsbalansen i båda modellerna och dessa mekanismer genererar vissa förväntade effekter. Artiklarna utgår i första hand från tävlingsbalans och därmed i läran om incitament att investera i talang. Man pratar inte om investeringar i klubbarnas kommersiella utveckling. Men naturligtvis finns det incitamentsmekanismer även här. Klubbar som får mindre intäkter distribuerade till sig från den centrala poolen har t.ex. större incitament att vara kreativa och utveckla nya intäktskällor.

För de svenska elitklubbarna är det viktigt att väga nyttan från den centrala regimen mot de alternativkostnader den orsakar i form av t.ex. lägre intjäning under matchdagen som orsakas av flyttade matcher. Intäkterna från sändningsrättigheter är dock förhållandevis små i Sverige i relation till de andra intäktskällorna jämfört med de största ligorna. Ju fler lag som får tillgång till en modern arena, desto större negativa externa effekter kommer tv bolagens makt att orsaka intäkterna från matchdagen. Det är därför inte omöjligt att en individuell regim skulle kunna komma att uppfattas som mer optimal av fler klubbar i framtiden. En sådan förändring skulle finna stöd hos Falconieri et al:s slutsatser.

Ett alternativ skulle kunna vara att ligan (klubbarna) bildar ett joint-venture med ett kanalbolag. Istället för att som nu där ligan säljer risken mot en premie till kanalbolaget som sedan mer eller mindre får fria händer att kapitalisera den, så delar de två parterna på riskerna och delar på intjäningen som sändningsrättigheterna genererar. Ett långsiktigt samarbete skulle minska intressekonflikterna.

Det är inte helt problemfritt. Att mäta intäkterna från PPV samt från reklam som säljs i samband med ”free to air” matcherna är enkelt, däremot är det svårare är att mäta ligans inverkan på kanalbolagets försäljning av abonnemang. Ett annat problem är att den nordiska tv marknaden struktureras om med jämna mellanrum. Konkurrensen gör att kanalbolag byter ägare och vi vet till exempel inte om Canal+ finns kvar i Sverige nästa gång allsvenska sändningsrättigheter är ute till försäljning. Det blir därför svårt att utforma långsiktiga strategier med en större framförhållning.

——————————————————

*

*