Till skillnad från de i Europa större länderna så finns det ingen stark marknadsledare på den svenska marknaden för premium sporträttigheter. Enligt den brittiska marknadsregulatorn Ofcom hade Premier League under 2006 en marknadsandel på 52% i Storbritannien (sid 7 under länken). FIFA World Cup och FA Cup&England som befann sig på en delad andra plats i hierarkin hade 8% av marknaden. UEFA Champions League finns ett par steg längre ner med 6% av den brittiska premium sport-marknaden.

I Sverige är värdet på de allsvenska sändningsrättigheterna lägre än värdet på rättigheterna för Premier League, UEFA Champions League samt hockeyns elitserie vars respektive sändningsrättigheter är värda mer än 200 miljoner per år.

I denna avsaknad marknadsdominans har film blivit en betydelsefull differentieringsprodukt för kanalbolagen och tack vare det har filmproducenterna under de senaste åren kunnat dra nytta av den svenska betal-tv marknadens tillväxt. (FTA=free-to-air)

Värdeförstöring

Det var flera som lyfte på ögonbrynen när det nya TV avtalet för svensk fotboll för snart ett år sedan ännu en gång såldes till Kentaro. Förvisso hade priset ökat för det totala paketet med landslag&cup, allsvenskan&superettan samt damfotbollen.

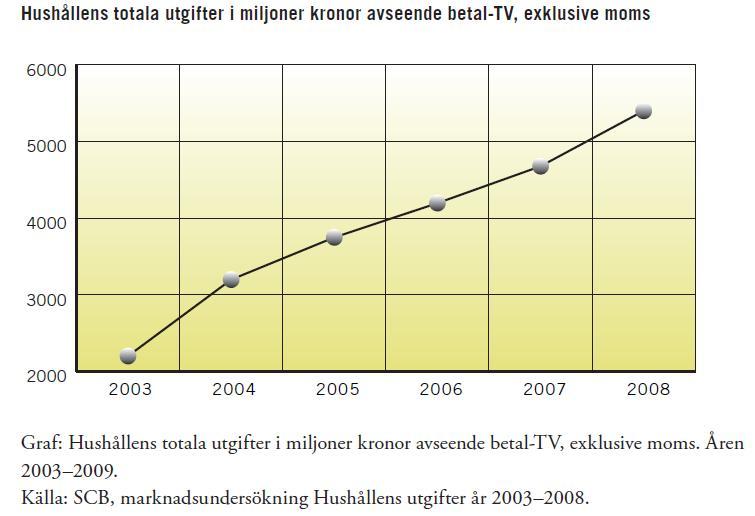

Problemet var att värdet på de allsvenska sändningsrättigheterna under de kommande fem åren kommer att ligga på ungefär samma nivå som under det gamla avtalet. Justerat för inflation innebär det en värdeminskning. Detta trots att marknaden för betal-tv enligt nedan figur har upplevt en stark tillväxt i Sverige. Faktum är att om allsvenskan bara hade klarat av att bibehålla sin marknadsandel så skulle värdet på sändningsrättigheterna ha vuxit med 50%.

Hade klubbarna givits incitament att genom egna strategier och handlingar få fortsätta utveckla den allsvenska produkten på samma sätt som man gjorde i slutet på 1990 talet och fram till 2006 så borde rimligtvis allsvenskans sändningsrättigheter ha nått ett pris på 200 miljoner bara genom att växa i samma takt som marknaden har gjort.

Men i och med att allsvenskans sändningsrättigheter återigen värderades till ca 135 miljoner per år så betyder det rent konkret att de i allsvenskan sämst placerade klubbarna från och med 2011 kan antas att få mindre pengar under den extremt subventionerade fördelningspolitiken än vad man hade fått vid en utveckling som t.ex. en 50-25-25 regim skulle kunna bidra till.

Så vad finns det att säga om framtiden? Det finns främst två faktorer som kan påverka priset på sändningsrättigheterna.

1) Den totala marknaden ökar.

2) Allsvenskan vinner marknadsandelar på marknaden för betal-tv.

Den första faktorn förutsätter att en större del av hushållens disponibla inkomst allokeras från andra varor och tjänster till betal-TV alternativt att kanalbolagen når en större del av befolkningen.

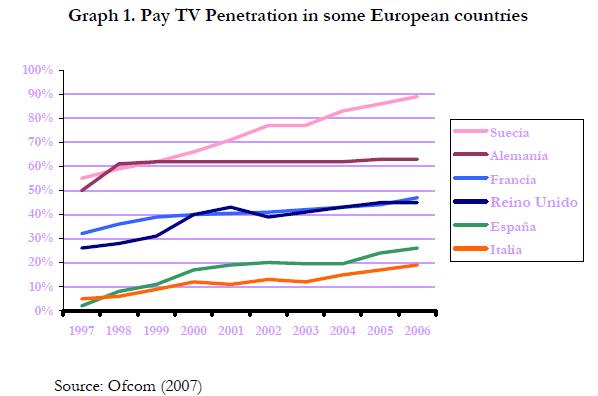

Vad gäller marknadspenetration så finns det inte mycket mer tillväxt att hämta. Den är redan så hög som drygt 90%. Sverige ligger i europatopp (tack vare hög teknologisk know-how och väl utvecklad infrastruktur) vad gäller distribution av betal-tv.

Allsvenskans möjlighet att växa på marknaden för sändningsrättigheter kommer till största del att vara exponerad mot dess förmåga att öka sin marknadsandel på betal-tv marknaden.

Värdeöverföring till förbundet

Det finns ytterligare en aspekt att titta på för elitklubbarna. Det finns idag två mellanhänder som ska ha profit för mäklande av sändningsrättigheterna. Dels agenten och dels Kentaro som sedan paketerar om det långa avtalet och säljer vidare till kanalbolagen.

Tittar vi på den presentation som Kentaro har på sin hemsida så finns det ett case study Swedish football (sid 11). Vi ser att det är i första hand landslagets produkter som bolaget exploaterar. En produktutveckling som ökar intäkterna för den produktkategorin.

Däremot skapar Kentaro ingen direkt nytta för allsvenskans sändningsrättigheter. Värdeutvecklingen på allsvenskans produkt är korrelerat med klubbarnas individuella risktagande och affärsbeslut. Och till klubbarnas nackdel så har man förlorat makten över schemaläggningen av matcherna vilket har påverkat deras intäkter från matchdagen negativt som därmed försämrat finansieringen av en bättre produkt.

Kentaro får det allsvenska paketet på köpet från förbundet och genom att överföra värde från klubbarna till Kentaro så kan förbundet själva förhandla till sig bättre villkor med det schweiziska bolaget. De allsvenska sändningsrättigheterna fungerar i första hand som en kassako. Och en kassako är något som man inte investerar för tillväxt utan mjölkar på pengar från den befintliga marknadsandelen.

Allsvenskan borde rimligtvis kunna sälja (med hjälp av ombud) sitt paket direkt till kanalbolagen, på egen hand och med egna krav.

Vi vet att förbundet på sin hemsida skriver att de olika intressenterna får förhandla sina respektive avtal för sig. Det är naturligtvis sanning men med mycket stor modifikation. För det första saknar klubbarna friheten att själva bestämma hur rättigheterna ska paketeras och säljas. Fem års löptid kanske är optimalt för förbundet vars produkter i första hand visas i reklamfinansierad tv. Men är det optimalt för allsvenskan? De ligor som konkurrerar med allsvenskan på betal-tv marknaden säljer sina rättigheter med en generellt kortare löptid och får därmed sin utveckling och framsteg värderade betydligt oftare.

För det andra så är förhandlingsutrymmet ytterst begränsat eftersom ramarna redan är satta. Det jag menar är att klubbarna ska kräva tillbaka sina respektive sändningsrättigheter. Förbundet kommer naturligtvis och hävda att det är de som formellt äger rättigheterna till ligan och därmed även sändningsrättigheterna av denna. Men eftersom det är klubbarna som tar risken i arrangemanget är det också rimligt och anta att det även är de som äger sina egna rättigheter för rörliga bilder. Och då får man i så fall prova det i domstol.

Det är en fajt som klubbarna förr eller senare måste ta.

Jag håller inte riktigt med dig i alla delar av analysen. Dels är sport bättre på att flytta betal-TV-abonnemang än vad filmer är. Dock krävs det eventuellt en större investering i film eftersom man behöver fler titlar.

Ytterligare en förklaring till att det er ut som det gör är rättighetsägarnas paketering av Allsvenskan. I någon sorts spariver sänder man enbart en match inom det vanliga sportabonnemanget medan resten ligger bakom Säsongskortet. Det är bara de redan frälsta som köper Säsongskortet, vilket gör att det marknaden hela tiden krymper.

/Flugan på väggen

GillaGilla

Fast har marknaden i Sverige ännu lärt sig vilka sporträttigheter är mest betydelsefulla?

I år är det t.ex. första gången PL och Allsvenskan ligger hos olika kanalbolag.

Därav filmenrättigehternas något annorlunda trendlinje om man jämför med kurvorna i de länder där den högsta fotbollsligan är marknadsledande.

Du har nog rätt om ”säsongskortet”.

Nu har ju c+ har paketerat om och lagt in allt ”c+ max” för 449kr/mån. Vilket egentligen är samma sak fast med ett annat namn, och minus Premier League.

Sedan är ju oxå upp till de allsvenska klubbarna att bli en mer attraktiv produkt så att fler matcher flyttas till ”c+sport”

Och kanske ska man göra som PL, att samtliga matcher inte får visas i TV (i Storbrittanien).

GillaGilla

Apropå någonting helt annat. Är på jakt efter data över de europeiska ligornas omsättning alt. genomsnittliga spelarlöner.

Har hittat för 2007 via rapporten ”The European Club Footballing

Landscape”. Hade hoppats på Deloittes årilga rapporter för fler år men deras siffror är för flummiga då de ger Sverige, Norge och Danmark 1% vardera av X antal miljarder.

Är det någon som har en susning var man kan hitta något?

GillaGilla

Lagrells syn på marknaden:

http://www.youtube.com/watch?v=9LfYRobhk2g&NR=1

GillaGilla