Allsvenskan är slut och ännu ett år med svensk elitfotboll lider sakta men säkert mot sitt slut och effekterna av de senaste årens

kollektiva handlande har varit mer tydliga än kanske någonsin.

Många har försökt besvara frågan om orsakerna till publikbortfallet och vi har hört en mängd olika teorier. Men det finns bara en enda gemensam nämnare. Svensk elitfotboll lider av ett enormt produktionsproblem. Men det handlar inte om produktion av talang som fungerar mycket väl utan det handlar om tillverkning av den produkt som betalande åskådare, företag, samt tv tittare förväntas att konsumera.

De resurser som finns där ute används inte på ett tillräckligt effektivt sätt.

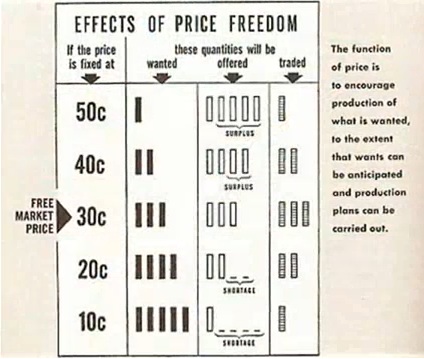

Bilden av produktionsproblem. Till vänster, en vanlig dag i en köttaffär i Polen under början av 1980 talet. Till höger, en vanlig allsvensk match i Sverige under 2010 talet.

De allsvenska produktionsproblemen har naturligtvis inte kommit över en natt. Det är en process som har pågått i ett antal år nu. Det är en process som har sin ursprung i ett misslyckande att straffa friåkande och en avsaknad av tillräckliga incitament för klubbarna att utveckla sina egna respektive produkter.

Vi har sett ett misslyckande från de stora klubbarna att ta kontroll över sina egna varumärken och där klubbledarna har gett bort sina klubbars sändningsrättigheter till den centrala poolen utan att ställa några som helst krav på motprestationer. TV bolagen tog makten över matchtiderna vilket sakta men säkert urholkade matchdagsprodukten vilket på längre sikt så klart även minskar värdet på tv produkten.

Klubbarna har blivit slavar under den centrala regimen där produkten i första hand är beställd och fast prissatt (genom den extremt jämna distributionsnyckeln) av en central organisation, snarare än av det som marknaden efterfrågar. Låga prestationspremier ger mindre incitament till bra prestationer vilket marknaden efterfrågar.

Dagens allsvenska är inte helt olik den modell som Polens ekonomi drevs under, och där det var myndigheterna och inte marknaden som bestämde priset på varor och tjänster.

När det inte rådde någon konkurrens och när staten bestämde över priset och produktionen av en vara så ignoreras konsumentens krav. Och konsekvensen av den centrala prissättningen var mindre prisskillnader mellan de olika varorna vilket innebar att de mest efterfrågade produkterna direkt tog slut.

Och eftersom det fastställda priset inte genererade någon vinst till producenten så tillverkades det inga fler enheter av varan och butikshyllorna gapade tomma. Om det nu råkade dyka upp privata initiativ som visade sig tjäna pengar så konfiskerades egendomen snabbt av den centrala regimen.

Konfiskering av affärsutveckling är också något som vi känner igen från allsvenska marknaden. Det innebär att det ges mindre incitament för potentiella entreprenörer att anstränga sig och vara innovativa.

Och ta en klubb som Gefle till exempel. Man har egentligen gjort det fantastiskt genom att varje år producera talang som sedan skeppas iväg till allsvenska konkurrenter. Klubben har länge kämpat med att bilda opinion för att man behöver en mer modern arena för att kunna ta nästa steg och öka sina intäkter och på så sätt bli mindre beroende av spelarförsäljningar. Men varför ska kommunen hjälpa dem med det, egentligen?

Den allsvenska fördelningsmodellen i kombination med klubbens förmåga att producera talang räcker ju till att bibehålla den allsvenska statusen. Ironiskt nog borde kanske klubben hoppas på en degradering i det stundande kvalet? Ett steg tillbaka som gör det möjligt att kunna ta två steg fram? En händelse som skulle sätta en lokal (inte central) prislapp på klubbens varumärke. Och en sådan process hade kunnat påskyndas med en annan modell för de centrala avtalen.

Och det må så vara att den lokala marknaden inte anser att klubben är av tillräcklig nytta i den högsta divisionen, men då får man sätta upp en plan för hur man ska nå upp till denna nivå. Under tiden kan en annan lokal marknad producera den kommersiella produkt som krävs för att säkerställa allsvensk status och som bidrar till att utveckla och öka produktiviteten i svensk elitfotboll. En sorts

kreativ förstörelse som ekonomen och filosofen Joseph Schumpeter kallade det för.

Vi har kunnat läsa om hur Svensk Elitfotboll under flera tillfällen under året har kallat till (kris?)möten. En utredning har gjorts och man tror sig lösa allsvenskans problem centralt och genom kollektivt handlande, igen.

Vi har under många år matats med myten av betydelsen av ännu en kollektiv placering av produkten i formatet höst/vår. Och idag pratas det om en annan central placering av produkten i form av en minskad liga där förespråkarna menar att de knappa resurserna, som väldigt få ges incitament till att producera, ska fördelas på färre klubbar.

Det är ungefär som om Polen skulle lösa sina dåvarande problem genom att skeppa iväg 20 miljoner av befolkningen då de anses vara oförmögna att utföra ett gediget dagsverke och bidra till en ökad produktion i landet. Visst låter det som en bisarr tanke men sanningen är att det är något som man de facto försökte sig på, om än med hjälp av ett annat verktyg.

Det staten gjorde var att man öppnade

Pewex, en kedja av butiker där man sålde eftertraktade varor som bara kunde köpas för USdollar, tyska mark eller checkar utgivna från den polska nationalbanken. Syftet var att staten skulle trejda bort de få eftertraktade varorna som fanns mot att från förmögna polacker kunna erhålla västvaluta. Denna skulle man använda till att betala landets utlandsskuld. Det var naturligtvis ingen lösning på det verkliga produktionsproblemet. Hur kunde man tro något annat?

Folksamling utanför Pewex i väntan på att svartbörshajarna ska komma. Kanske kan man trejda tre månadslöner mot USD och kunna köpa hållbara byxor inför hösten? Underskottet kan de försöka klara av att finansiera genom att sälja rationaliseringskuponger för mat och dryck. Man känner en som känner en som kan fixa några kartor kuponger… Viljan och förmågan att göra affärer och handla har alltid funnits där. Det enda som krävdes var en fri marknad för att få ut den stora potential som människorna satt inne med.

Situationen blev till slut ohållbar och marknadsavregleringar och en övergång till marknadsekonomi blev verklighet. Priserna på varor och tjänster började sättas av marknaden och den polska zlotyn fick en flytande växelkurs på valutamarknaden.

Den marknadsbaserade prissättningsmekanismen startade en kedja av oändligt många transaktioner som började stimulera produktionen i landet. Helt plötsligt började efterfrågade varor att produceras och i takt med att företagen fick tjäna pengar och utsattes för konkurrens blev kvaliteten på varorna bättre och bättre. Notera att det först krävs vinster i en industri för att konkurrensen ska infinna sig.

Den ökade produktionen innebar samtidigt att arbetarna blev mer värdefulla för företagen och började uppleva högre inkomster. Och i takt med att produktionen blev mer effektiv kunde priset på matvaror sjunka och mer utav den disponibla inkomsten kunde börja allokeras till andra varor och tjänster vilket ökade bruttonationalprodukten. Hur kom det sig att i stort sett samma befolkningsmängd helt plötsligt producerade så pass mycket mer varor och tjänster? Landets resurser började att användas mer effektivt.

Utländska investerare och företag gavs möjlighet att investera i landet men framför allt fick de ta hem vinsterna från Polen. Tack vare det fick man ett inflöde av rikskapital som fungerade som en hävstång åt den under mycket lång tid outvecklade ekonomin.

Idag upplever Polen den högsta tillväxten bland länderna i EU. Men denna produktivitetsförbättring och ökade välstånd kommer inte att vara för evigt. En dag kommer man att nå ett läge där det finns en mekanism kommer att börja bromsa utvecklingen. Något som kommer att kräva ett paradigmskifte.

I veckans nummer av

the Economist kan vi läsa ett intressant stycke om hur japanska företag har tappat i konkurrenskraft med dess västerländska konkurrenter.

När Sony lanserade Walkman 1979 så var det ett resultat av att den dåvarande presidenten Morita fick slåss för att överhuvudtaget få utveckla denna produkt. De andra hövdingarna på företaget trodde inte på Walkman eftersom det inte fanns någon inspelningsfunktion. Morita som var en ”founder president” hade, tack och lov, tillräckligt stor kraft och befogenheter för att kunna driva igenom den då innovativa produkten. Men i och med att de japanska företagen blir äldre försvinner dess grundare och ersätts av “hired-hand presidents” vars makt och pondus är betydligt mindre.

Författaren menar att den japanska företagskulturen och traditionerna där incitamentsprogram snarare är baserade på antal år i tjänst än prestationer, till slut har blivit en konkurrensnackdel. Managements främsta uppgift har blivit att förvalta ett arv istället för att ta risker och utveckla. Denna kultur och traditioner gör den japanska marknaden allt mindre konkurrenskraftig på den globala arenan.

Och starka traditioner är också något som kännetecknar den svenska fotbollsmarknaden. Vi pratar inte enbart om distributionen av centrala avtal.

Vi pratar om den starka kopplingen till fotbollsförbundet vars årsmöte är det som sätter agendan trots att majoriteten av distrikten idag inte är intresserade av kommersiella utvecklingen. Vi har ett förbund som slåss för sin marknadsandel och är rädd att klubbarna bli alltför starka motparter.

När ett norskt företag är intresserat av namnrättigheterna till allsvenskan är det förbundsordföranden som åker för att prata med motparten. Men vem har bestämt det? Det är klubbarnas varumärken som späds ut och det är klubbarna som tar risken. Vad ger förbundet mandatet att använda klubbarnas varumärken och paketera det till en pool med centrala avtal?

Och ta det här med 51% regeln till exempel. Tänk om det finns föreningar där ute där majoriteten av medlemmarna inte har kraft, energi eller kompetens att själva utveckla den kommersiella delen av verksamheten och gärna säljer den delen till privata intressen och istället fokuserar på ungdomsverksamheten och det enorma samhällsbidrag som föreningarna genererar. Finns det sådana föreningar så är de bakbundna av en reglering som bevakas av en hel institution som är rädd. Den är rädd för då riskerar man själv att majoriteten av x antal medlemmar som dess egna förening består av, inte tycker som de själva. Det är inte demokrati.

Bara för att man avskaffar en reglering så betyder det inte att alla klubbar per default blir privata. Rosenborg och Ajax är exempel på stora klubbar som trots en avreglerad kapitalmarknad inte är privatägda. Den senare drivs förvisso genom ett noterat aktiebolag men det är klubben som äger ungefär tre fjärdedelar av bolaget.

Men kanske är det den för svensk klubbfotboll värdefull samt utvecklande konkurrens som är den faktor som mest bromsar en avreglering? För tänk om det finns en sleeping giant där ute som tack vare privata influenser och nytänkande börjar prestera bättre än den på toppen redan etablerade föreningen och där konsekvensen blir att den förtroendevalda ordföranden hos den förening som drabbas ev den ökade konkurrensen ifrågasätts? Och ordförandeklubban vill man ju i första hand inte bli av med. Den ger makt, den ger bra kanaler in på den politiska arenan. Kontakter som kan gynna den privata karriären. Och allt det utan en kapitalinsats.

Vill man se en allsvenska som utvecklas så måste man våga göra upp med gamla traditioner. Man måste decentralisera och ge mer risk-reward till de lokala marknaderna. Vill man bli nordens bästa liga så måste man våga tänka annorlunda. Idag försöker man titta från ett produktperspektiv. Många ligor väljer detta synsätt men jag hävdar att det är fel. Produkten är ett resultat av alla underliggande transaktioner som sker på marknaden. Hittar man verktyg för att stimulera dessa transaktioner så får man en bättre produkt och inte tvärtom.

För fem år sedan fick allsvenskan ett nytt tv avtal, ett avtal som på den tiden var en hög prisnivå. Nivåer som genererades tack vare de då ledande klubbarna och deras främsta utmanare. Det var

klubbarnas innovationer och vilja att utvecklas som möjliggjorde de kraftigt ökade intäkterna från sändningsrättigheter.

Sedan dess har allsvenskan blivit en av ytterst få ligor i Europa som har lyckats med konstrycket att se sina sändningsrättigheter minska i värde. Allsvenskan har förlorat marknadsandelar på den svenska tv marknaden där både elitserien i hockey och utländska fotbollsligor har sett marknaden höja priset på deras produkter.

Under 2006 kunde allsvenskan fördela välstånd skapad av de då ledande klubbarna. När det nya tv avtalet kickar igång under 2011 är det istället fattigdom som fördelas ut.