Apple är ett fantastiskt företag som dock i mitten av 90 talet upplevde stora problem och framstod allt mer som en stark kandidat till undergång. Men tack vare ett antal framgångsrika strategiska beslut i slutet av 90 talet lyckades man få vind under vingarna. Idag går man i bräschen inom de produktområden man verkar inom. Men trots de stora framgångarna håller sig Warren Buffet borta från Apple men även andra elektronikföretag. Anledningen till det är en stenhård konkurrens och ständiga teknikskiften. The Economist presenterade nyligen förväntningarna på hur marknaden för tablets kommer att utveckla sig under de fem kommande åren. Apple som själva skapade denna marknad hade under 2010 en marknadsandel på 80%. 2015 förväntas dock Apples marknadsandel ha minskat till 40%

En minskad marknadsandel kommer även att slå mot företagets övriga intäktskällor. För någon månad sedan uppmärksammades Apples affärsmodell där företaget på sin iPad plattform levererar en lösning för mediehus att distribuera sina tidningar på. En sådan applikation säljs via iTunes där Apple själva tar 30% av intäkterna. Tidningarna som befinner sig i ett teknikskifte mellan fysisk upplaga och digital måste naturligtvis söka alla möjliga digitala distributionskanaler. Risken finns annars att man går samma öde till mötes som Facit en gång i tiden gjorde. Som ensam leverantör kan Apple samtidigt agera prissättare men när konkurrenterna väl får ut sina tablets på marknaden och Apples marknadsandel minskar kommer tidningarnas bargaining power att öka.

Det hindrar naturligtvis inte Apple från att uppgradera sin verksamhet och utveckla en ny produkt. Företaget har visat sig vara oerhört skickliga på att förutse kundernas behov men samtidigt hade man naturligtvis mer än gärna sluppit konkurrensen. Utan den skulle Apples behov för investeringar i nya produkter minska betydligt och varje produkt skulle ha en betydligt längre livscykel. Så även om den totala marknaden hade varit mindre så skulle avkastningen till Apple och deras aktieägare bli högre.

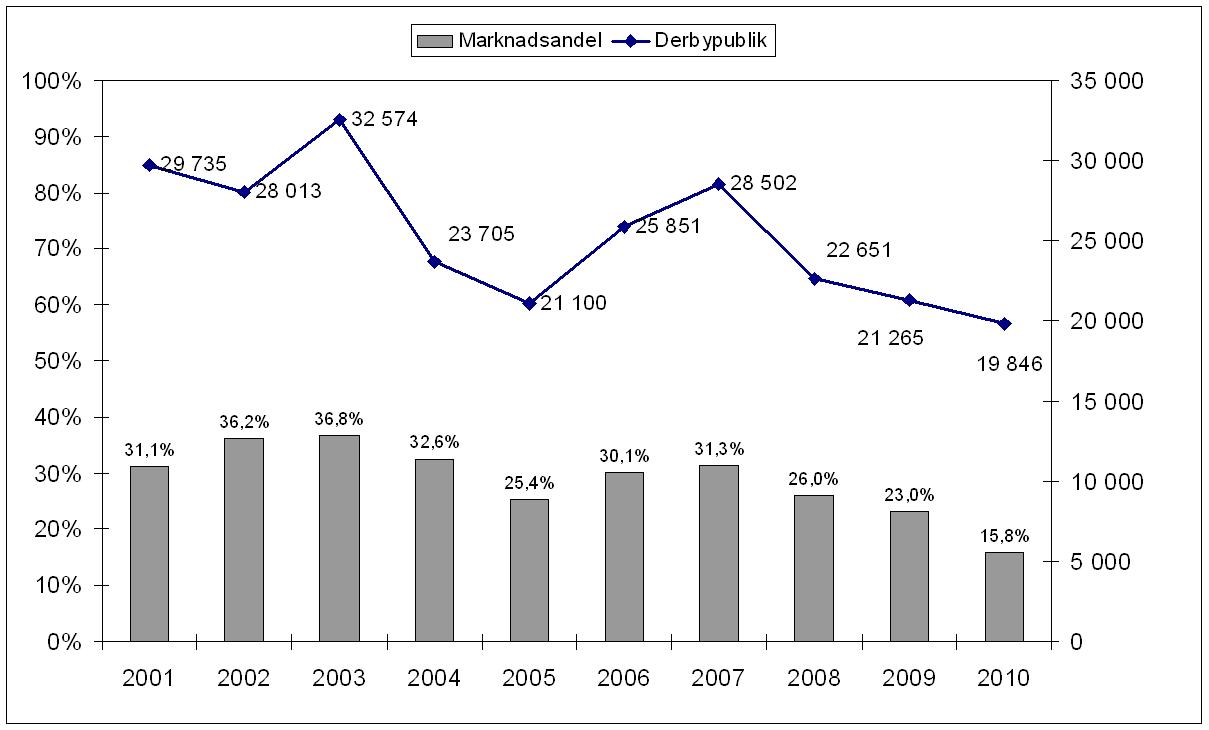

Under den första delen av 00-talet växte sig produkten Stockholmsfotbollen stark och 2003 hade de tre Stockholmsklubbarna 37% av rörelseintäkterna på den allsvenska marknaden. Klubbarna misslyckades dock med att försvara sin marknadsandel och 2010 stod de två stockholmsklubbarna AIK och Djurgården för så lite som 16% av marknaden.

Figuren visar Stockholm(stor)klubbarnas samlade allsvenska marknadsandel samt derby-publiksnittet under perioden 2001-2010

Produkten Stockholms fall beror på flera saker. Kapprustningen mellan de tre klubbarna pressade rörelsemarginalerna vilket innebar att klubbarna exponerade sig kraftigt mot sina konkurrenters framgångar. Med anledning av den trånga sektorn som Stockholmsklubbarnas arenor trots allt var, genererade derbymatcherna viktiga och extraordinära intäkter. Så länge samtliga tre lag var heta så kunde klubbarna finansiera sina satsningar med stöd av varandra. Däremot, när en lokalkonkurrent började vackla, så skapade det även externa effekter till de övriga två klubbarna. Och när två lag underpresterade drogs mattan undan benen på samtliga tre klubbar. Man kan naturligtvis diskutera huruvida det var klokt att ha en sådan hög risk, men å andra sidan var det just detta risktagande som gav oss produkten och upplevelsen.

Men den attraktiva produkten Stockholm bidrog även till att andra klubbar kunde öka sina intäkter vilket gjorde den allsvenska marknaden större. Malmö FF som nådde en fjärdeplats i tabellen 2003 hade ett publiksnitt på 18 700 vilket var 3 000 mer än vad man mäktade med att locka 2010 när man vann SM Guld. Produkten Stockholm bidrog naturligtvis även till att allsvenskan kunde växa tillsammans med betal-tv marknaden. 2006 skrev sålde Svenska Fotbollsförbundet tv rättigheterna för svensk fotboll för rekordbelopp. De kraftigt ökade intäkterna från de centrala avtalen (under den rådande distributionsregimen) förbättrade konkurrenternas finansiella slagkraft. Parallellt med det minskade Djurgårdens konkurrensfördel när de andra lagen började kopiera och utveckla egna varianter på extern finansiering.

Klubbarna klarade inte att uppgradera sina verksamheter under de rådande marknadsförutsättningarna och föll ihop med stora problem. För Hammarby kostade det den allsvenska platsen och sommaren 2009 var Djurgårdens egna kapital förbrukat. En extra bolagsstämma bestämde att verksamheten skulle fortsätta. AIK fick kalla på kapitaltillskott från sina aktieägare.

Nu finns det dock vissa tendenser på ett ökat intresse i Stockholm. Uppemot 30 000 sökte sig till det allsvenska Stockholms-derbyt och i Superettan upplever Hammarby en ny publikboom där man har sålt 6000 säsongsbiljetter och efterfrågan på biljetter till premiären var mycket hög när dessa släpptes under måndagen. Det tog 6 minuter att sälja slut på klackbiljetterna och hela den norra långsidan var slutsåld innan lunch. Det är på sin plats att ställa sig frågan om historien kan upprepa sig?

Det finns så klart saker som pekar på både för och emot.

De låga inträdesbarriärerna, naturligtvis. Allsvenskan är inte Premier League och det är ännu idag varken särskilt svårt eller dyrt att snabbt ta sig till den övre delen av allsvenska tabellen. 2009 tog Häcken som nykomling sig till en femteplats och 2010 var det Mjällby som nästan gjorde om samma resa och slutade sexa. De låga inträdesbarriärerna ger samtidigt bättre incitament till investerare som ser att det finns goda möjligheter till framgång.

Nya matchdags-faciliteter. Under den förra framgångsvågen saknades möjligheten att paketera exklusiva produkter. I och med de två arenabyggena i Storstockholm kommer antalet premium-platser att öka markant. På Swedbank Arena byggs 95 loger och 5000 premiumplatser och på Stockholmsarenan 3000 premiumplatser, 17 loger och istället fler flexibla foajéytor. Men för att fylla dessa platser krävs det en attraktiv produkt. Det ligger med andra ord i både klubbarnas, arenaägarnas samt andra arenaintressenters intresse.

Stockholm växer som marknad och beräknas att öka till invånarantal med 20 000 per år. Även om de nyinflyttadde inte blir anhängare av ett stockholmslag så kan det vara så att de har sympatier hos klubbar ute i landet. Ny teknik har skapat bättre, mer effektiva och billigare informationskanaler och sociala medier gör det enklare för stockholmsklubbarna att peketera erbjudanden samt nå ut till dessa personer och deras nätverk.

Det som talar emot är affärsrisken. Klubbarna måste bli bra på sina respektive kärnverksamheter och få en bättre avkastning per investerad krona mot vad man har fått de senaste åren. Ska produkten återuppstå krävs det att åtminstone två av klubbarna lyckas tajma en framgångsvåg någorlunda samtidigt.

Vi har den politiska risken, naturligtvis. Klubbarna engagerar väldigt många och det finns skilda åsikter om hur vägen till framgång ska stakas ut. Erfarenheten säger att det blåser snålt i klubbledningarna.

En minskning av antalet lag i allsvenskan. Det innebär naturligtvis att inträdes-barriärna till toppen ökar samtidigt som exit-kostnaderna från allsvenskan ökar markant. Det betyder att klubbarnas degraderingsrisk ökar vilket rimligtvis försvårar genomförande långsiktiga strategier. Framför allt eftersom inträdesbarriärerna tillbaka till den högsta ligan blir betydligt högre.

Frågan är naturligtvis vilka allsvenska konkurrenter kan komma att drabbas negativt av att produkten Stockholm återuppstår.

De klubbar som har mest att förlora är rimligtvis de som har etablerat sig i toppen och blivit bekväma med de extra intäkter som denna position ger. Den stora skillnaden från hockeyn är att spel i europacuperna kan ge riktigt hög avkastning tillbaka. En avkastning som vid regelbundet spel kan leda till en ”circle of success”. Jag tänker i första hand på Elfsborg vars strategi har betalat sig och klubben varje år får ett respektabelt netto från spel i Europa. En ökad konkurrens riskerar samtidigt att slå ut klubben från den absoluta toppen och sannolikheten är övergripande att klubbens deltagande i Europaspelet blir mindre frekvent.

Malmö FF motiv är intressanta. Stockholmsprodukten skulle sannolikt öka intresset för allsvenskan och precis som i början av 00-talet även bidra till en ökad efterfrågan på Malmö FF:s allsvenska produkt. På sin nya arena skulle klubben kunna kapitalisera detta relativt bra. Samtidigt finns de stora pengarna ute i Europa och mindre konkurrens ökar klubbens chanser att etablera sig som en frekvent deltagande klubb i europacuperna. För IFK Göteborg är riskerna och insatserna inte lika höga. Klubben betalar ett relativt lågt pris för att spela på sin nya arena och kan i lugn takt växa in i marknaden. Trots sportsliga motgångar under 2010 presenterade man ett bra resultat och man är på väg in i en positiv kommersiell spiral.

Det mest intressanta är kanske vad Stockholmsklubbarna själva anser. Visst, produkten Stockholm ger en rejäl skjuts och hävstång fram men den medför samtidigt stora risker vilket man fick erfara under den andra halvan av 00-talet. Ett sätt att försäkra sig mot en sådan risk skulle kunna vara att paketera derby-produkten, sälja den gemensamt och dela på pengarna. Det skulle förvisso minska uppsidan men även begränsa nedsidan. Det finns naturligtvis ett potentiellt fri-åkar-problem men det begränsas till en viss del av fåtalet gruppmedlemmar. Distributionen av intäkterna kan dessutom utformas så att det ger incitament till att bidra till utveckling av produkten. Å andra sidan så är det mycket lockande att vara ensam på en stor marknad. Konkurrensen om talang blir mindre och konkurrensen om sponsorer likaså. Det är inte för inte som de amerikanska ligorna är utformade som så att det oftast bara finns ett lag per geografiskt område.

Så frågan är hur många klubbar i själva verket vill ha en stockholmsprodukts återkomst? Det som de facto sker är att produkten överför värde från klubbarna, vars risker ökar och vinstmarginaler minskar, till de allsvenska konsumenterna som får en bättre upplevelse. Det skulle kanske vara de mindre klubbarna som kan dra nytta från ökade nivåer på centrala avtal samt obalanser hos storklubbarna orsakade genom den höga konkurrensen.

Det finns med andra ord incitament för de etablerade allsvenska klubbarna att i första hand inte sträva efter att maximera storleken på den nationella marknaden och istället öka den genom ett inflöde av pengar från europaspel. Och det är inte helt omöjligt att agendan i första hand är att positionera sig väl genom att istället för att skapa värde, påverka de ekonomiska och juridiska förutsättningarna, så kallad rent-seeking. Detta görst möjligt tack vare att klubbarna själva har en möjlighet (genom SEF) att bestämma marknadsförutsättningarna.

Det kan direkt likställas som att Apple och andra etablerade företag skulle utgöra konkurrensmyndigheterna och få möjligheten att reglera graden av konkurrens.

Intressant tankegång. Som göteborgare och supporter kan man inte annat än njuta av att stockholmsprodukten är dålig (både på plan och ekonomiskt); men som anhängare av svensk fotboll tror jag att det endast är Elfsborg och möjligtvis Helsingborg (klubbar som ”bör” ligga strax under toppskiktet) kan förlora på detta (såsom du säger).

Dock så är det väl inget som dessa klubbar fattar?

Off Topic: Jag läste på http://www.ifkgoteborg.se att alla årskortsinnehavare som går på alla matcher får en slags bonus, av IFK Göteborg, för det. Ett resultat av att förbundet ger publikbonusar till klubbarna?

David

GillaGilla

Ok, så nån jävla Glenn njuter av ”dålig” fotboll…

Gå in på: http://www.vjouren.se

och tala ut om dina erfarenheter från 2009 istället, kanske kan de hjälpa dig.

GillaGilla

Rörligheten på talang idag är ju så pass stor att jag inte tycker att geografisk tillhörighet borde vara en särskilt stor parameter för en fotbollsklubb, men jag kan ha fel. Vad det gäller konkurrensen om sponsorer så kan det väl iofs inverka negativt att det är tre stockholmslag, men det är ju ganska få av de stora sponsorerna som är lokalt anknutna, även om det naturligtvis finns en hel rad med mindre sponsorer som tillsammans står för en betydande del av intäkterna. Dessa är dock att likställa med ”vanliga supportrar” så jag är tveksam till att de skulle byta lag bara för att deras ursprungliga lag hamnade på dekis.

Alltså är frågan hur stor konkurrensen mellan klubbarna faktiskt är? (Mellan supportrarna finns den naturligtvis) Jag tror att mervärdet med tre starka stockholmsklubbar är skyhögt större än eventuella nackdelar.

Om vi struntar i intäktssidan en liten stund och istället fokuserar på utgifterna. Eftersom omsättningen är så låg, så ger ju en effektivt använd krona ett ganska stort genomslag. Jag har en känsla av att det i Stockholm är dyrare att bedriva elitverksamhet, men jag inte bevisa det och jag vet inte vad som egentligen skulle behöva kosta mer än i säg Borås?

/Flugan på väggen

GillaGilla

http://bit.ly/gJJmlN

Temperaturen var behaglig, vare sig för varmt eller för kallt för kavaj. Ljud och ljus är i världsklass och skapar en upplevelse som vida överstiger vrålen från de infantila klackarna som är så socialt handikappade att de älskar ett fotbollslag.

Han ger onekligen ett sympatiskt intryck…

GillaGilla

Passar på att sticka in ett tips till OsynligaHanden, nu är det klart att antingen Modo eller Södertälje får lämna elitserien till kommande säsong och båda klubbarna talar om en ekonomisk ”KATASTROF” SSK verkar dock lite mera förberedda på situationen och har plan för att hur hantera det medans Modo varken vet ut eller in… Skulle vara kul ifall O-H följer upp det laget litegrann som ramlar ur och om ett år redovisar hur det gick i verkligheten.

GillaGilla