Det spekulerades om Malmö FF för Johan Dahlin, framför allt då klubbens nuvarande målvakt Robin Olsen ryktas vara på väg bort. Det blev FC Midjylland för målvakten istället. Det betyder att den svenska kolonin i den danska ligan håller på att växa till nivåer som man såg för rätt många år sedan.

Figuren visar de extremt låga nivåer som fanns under ett par år. Det är något som jag har uppmärksammat i ett par tidigare krönikor @offside.org*

|

| Datakälla: transfermarkt.com |

De danska klubbarna hade slut på kapital orsakat av olika saker. Finanskris, en bättre UEFA ranking där en högre sannolikhet att nå Uefas prispengar säkert lockade till mer investeringar i spelarkontrakt vilket i sig gjorde att de klubbar som inte kvalificierade sig inte fick intäkter som kunde matcha kostnaderna. Men också en tuffare miljö för större klubbar som fick sportsliga problem och blev inblandade i bottenstriden. Till exempel skriver Aalborg Boldspilklub A/S i sin halvårsrapport från augusti 2011 att man tog DKK 5 miljoner i extraordinära lönekostnader under transferperioden med syfte att säkra kontraktet i Superligan**. Något som man lyckades med att göra i den sista omgången i maj samma år. Alternativkostnaden (vid degradering) uppgick enligt ledningen upp till 25 miljoner.

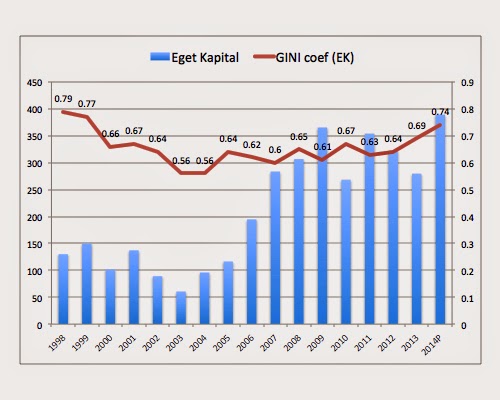

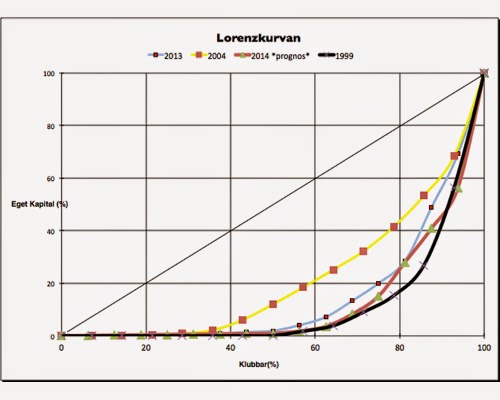

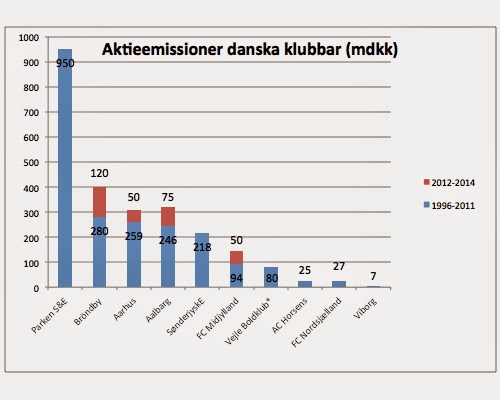

Men nu verkar alltså någonting ha hänt. I första hand handlar det om att de danska klubbarna har fyllt på i ladorna genom att trycka och sälja egna aktier (det kan man göra så länge det finns köpare). Figuren nedanför visar en sammanställning över de danska klubbar som drivs i bolagsform och hur mycket kapital de har rest under årens lopp.

|

| Datakälla: Rasmus Storm** (1996-2011) egen research (2012-2014) |

Mellan 2012 och nu har de danska klubbarna fått in cirka 300 miljoner danska kronor i nytt eget kapital vilket ger dem mer utrymme att rekrytera bättre spelare.

Men det medför också andra konsekvenser. Rimligen sätter det en kostnadspress på FC Köpenhamn som under ett antal år tack vare svagare konkurrenter har kunnat sänka sina personalkostnader, bli nettosäljare av spelarkontrakt och därmed leverera en högre vinst till koncernen och skapa aktieägarvärde.

FC Köpenhamn kommer troligen återigen behöva investera mer i talang. Mer pengar in i ligan innebär att kostnaden för sportsliga framgångar ökar. Å andra sidan borde den danska ligan kunna vända den negativa trenden som man har haft på Uefa rankingen där man har rasat från en 12:e plats till vad som ser ut att bli plats 24 i utgångsläget inför säsongen 2015/16.

Det återstår att se hur länge det nya kapitalet räcker denna gång. Klubbarna slåss om ett begränsat antal platser i Europa. Alla kommer inte att nå Uefas prispengar.

—————————-

*

**Storm, R. K. (2013). Kommercielle sportsklubber: Følelser eller forretning?. Syddansk Universitet. Det Sundhedsvidenskabelige Fakultet.