I de två första delarna tittade jag närmare på AIK:s investeringar i nya spelare samt på bidtaget från deltagandet i Uefa Europa Legaue. I detta blogginlägg blir det mer fokus på de finansiella nyckeltalen.

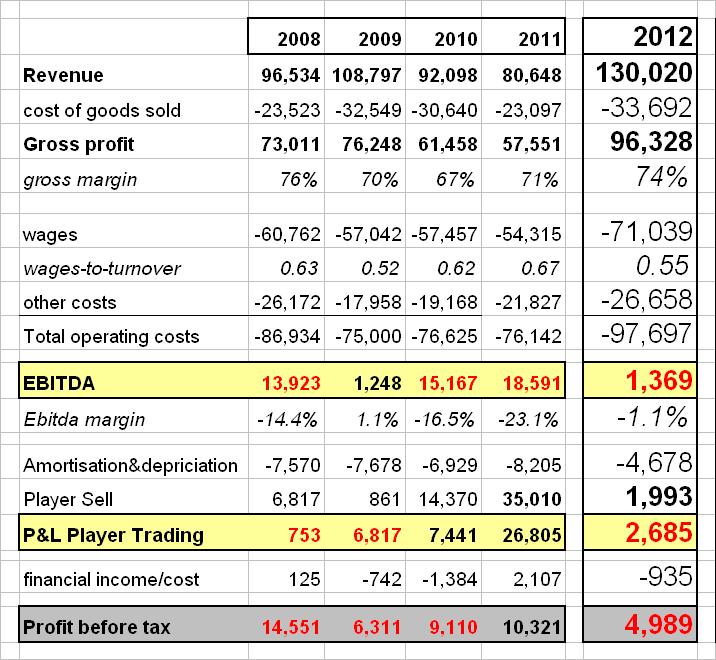

Resultaträkningen visar att klubben har redovisat de högsta intäkterna i bolagets historia. 130 miljoner är 50 miljoner mer än vad man omsatte under 2011. Utöver de 37 miljonerna från Uefa spelet så ökade klubbens matchdagsintäkter från 32 miljoner kronor till 36.5 miljoner och Sponsorintäkterna ökade från 24.2 miljoner till 28.2 miljoner. Båda dessa siffror kommer troligtvis förändras rejält de kommande åren eftersom AIK byter kostym till en modern fotbollsarena med mycket större möjligheter att paketera matchdagsupplevelsen samt företagspaketen.

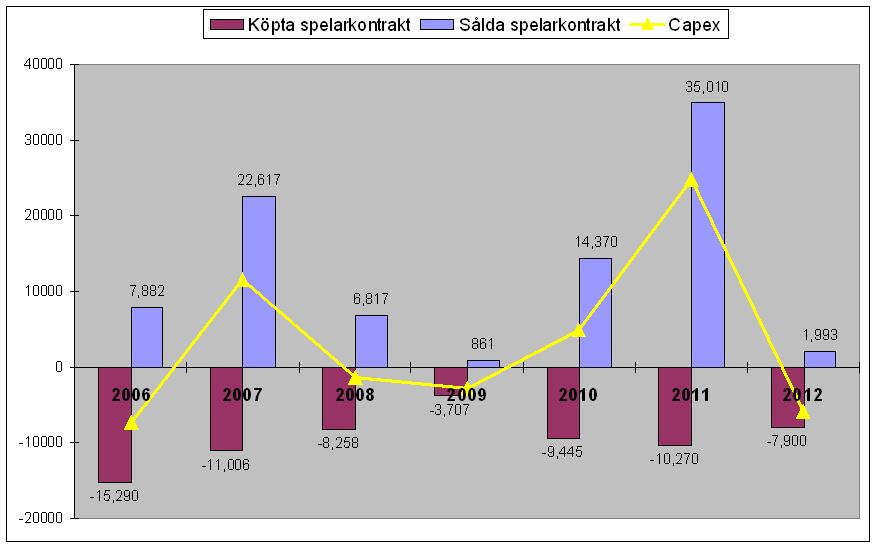

Vi kan också se att personalkostnaderna ökade med närmare 17 miljoner kronor vilken till stor del beror på de investeringar i nya spelakontrakt som man har gjort under 2012. Som tidigare noterats.

Bland de övriga kostnaderna som har ökat signifikant jämfört med tidigare år sticker kostnaden för polisbevakning på 5.8 miljoner kronor ut. Klubben driver ett mål där man menar att särbehandlingen mot Idrotts AB strider mot EU rätten. Skulle även de vinstdrivande klubbar (vilken fotbollsklubb driver sin verksamhet med syfte att förlora?) som driver sin verksamhet i föreningsform tvingas börja betala för polisen så skulle det betyda att kostnadstrycket på spelartruppen skulle minska. Anledningen till det är att det skulle ske en överföring av förmögenhet från de allsvenska spelarna till staten. Detta skulle ha en neutraliserande effekt för klubbens framtida resultaträkningar.

På den nedersta raden kan vi se närmare 5 miljoner i förlust före skatt. På de senaste 5 åren har AIK redovisat röda siffror fyra gånger. Klubben har haft och har fortfarande svårt att tjäna pengar på sin verksamhet. Varje år har förlusterna förklarats genom ”extraordinära kostnader” av olika slag. Men hur länge kan kostnader anses vara extraordinära om de nu hela tiden dyker upp i verksamheten? Även om det handlar om olika saker från år till år. Kanske ska man börja acceptera att den historiska kostnadsmassan helt enkelt har varit det som har krävts för att bibehålla den sportsliga ambitionsnivån. Givet klubbens interna effektivitet. Även om klubbens intäkter kommer att öka tack vare flytten in på den nya arenan så säger erfarenheten att kostnaderna kommer också göra det. På ett eller på annat sätt.