Det har pratats om hur mycket Woods-gate har kostat Tigers personliga ”marknadsvärde”. Frågar ni mig finner jag det ganska ointressant eftersom det är konsekvensen av hans egna beslut och handlande. En ”personlig risk” han själv bör ha haft inprisad.

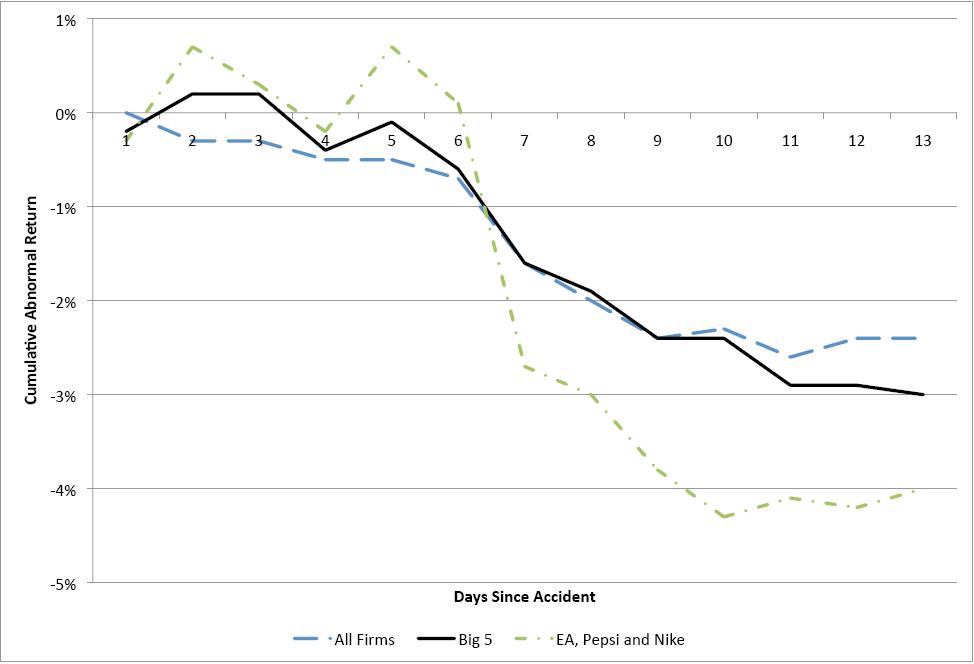

Mer intressant bör det istället vara hur mycket hans agerande har kostat andra. Två ekonomer vid University of California har roat sig med att göra en eventstudie om huruvida offentliggörandet av TW:s äventyr har prisats in i hans samarbetspartners (läs sponsorer) aktiekurser. Författarna mäter avvikelsen både i relation till aktiemarknaden i sin helhet samt sponsorernas bransch-konkurrenter. (för metod hänvisas till studien)

Slutsatsen är ett totalt pris på 5-12 miljarder dollar för samtliga aktieägare i form av ett minskat aktieägarvärde. Priset för andra är således betydligt högre än Tiger Woods egna förväntade livstidsinkomst.

Aktieägarna till sport-relaterade samarbetspartners (Tiger Woods PGA Tour Golf[EA], Gatorade[Pepsico], och Nike) har drabbats allra värst, motsvarande uppemot 6 miljarder dollar eller 4.3%. Läs gärna slutsatserna i studien om hur Knittel & Stango resonerar kring det senare.

Som vanligt bör den typen av studier mötas med viss försiktighet vilket författarna själva flaggar för. Allt som allt en ganska rolig underökning dock.

Nu har ju det här inget med fotboll att göra, ändock tänkvärt hur badwill, i alla fall på kort sikt, kan tänkas prissättas av marknaden. Om inte annat kan potentiella/befintliga sponsorer komma springandes med papperet vid framtida förhandlingar med syfte att prisa in/reglera en högre riskrabatt. Och hur stor deras förhandlingsstyrka är beror rimligtvis på motpartens status och situation.

Pressreleasen här

The Sport Economist kommenterar kort här

Studien i sin helhet: Shareholder Value Destruction following the Tiger Woods Scandal, Christopher R. Knittel and Victor Stango, December 28, 2009

Mätperioden startar 1/1-2005 där korrelationen mellan sponsorerna, aktiemarknaden samt konkurrenter mäts (dagliga observationer). Grafen visar själva avvikelsen från förutsägelsen som är baserad på historisk data.