Årets upplaga av Deloitte Football Money League var ingen större kioskvältare. De största klubbarna i Europa har än så länge klarat av lågkonjunturen mycket väl och flera av dem upplever fortsatt tillväxt.

De engelska klubbarna straffas sedan två år tillbaka av pundets försvagning mot euron och de spanska klubbarna gynnas kraftigt av den individuella försäljningen av sändningsrättigheter. Se nedan grafik och en kortare kommentar kring detta finns här.

(Klicka på bilden för bättre upplösning)

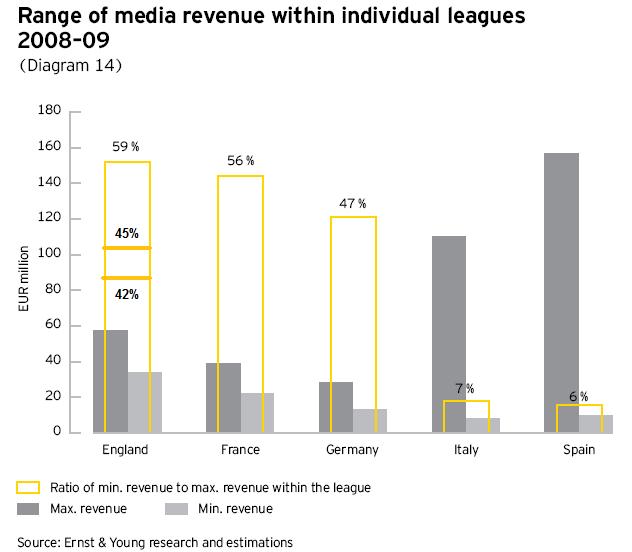

(Klicka på bilden för bättre upplösning)saxat från: Ernst&Young Football meets finance, Edition VI och kompletterat med egna observationer i fallet England.Figuren visar hur jämnt(ojämnt) pengarna från sändningsrättigheter distribueras hos de 5 största ligorna i Europa. Premier League har de senaste säsongerna gått från sina ursprungliga 42-45% till mer subventionerande nivåer kring 55-60%. Franska Ligue 1 hade fram till 2005 en fördelningsnyckel där 83% av pengarna distribuerades ut lika till klubbarna. Sedan dess har man anammat 50% modellen. Samma nivå gäller i Bundesliga men där fördelningen av den andra halvan och på meriter baserade 50% skiljer sig något åt. Italien byter i höst regim till en kollektiv försäljning och en distributionsnyckel där 40% av intäkterna fördelas lika bland klubbarna. Något som kommer att få en effekt vad gäller den nationella konkurrensbalansen men även på kort sikt kan förväntas att försämra toppklubbarnas konkurrenskraft i europaspelet. Vi kan dessutom förvänta oss fler överinvesteringar i Serie A de närmast kommande åren.

Intressant är att titta på de italienska klubbarnas intäktsstrukturer. Den absolut största intäktskällan kommer från och med kommande säsong att säljas centralt och distribueras mer solidariskt inom ligan. Förutom förväntad högre inhemsk konkurrens (resonemang här), kan man fråga sig hur väl de italienska klubbarna kommer att klara av den internationella konkurrensen? Även om priset på de paketerade rättigheterna kommer att överstiga summan av de idag individuellt förhandlade så bör ersättningen till toppklubbarna minska.

(Klicka på bilden för bättre upplösning)

(Klicka på bilden för bättre upplösning)Nedbrytning av intäkter från de tre källorna, match-day, commercial samt broadcast.

saxat från Deloitte Football Money League 2010.

Den stora utmaningen är helt klart match-day-revenes. Förutom att kapacitetsutnyttjandet är betydligt sämre än hos konkurrerande ligor så är man dessutom relativt mediokra vad gäller paketering av produkten. Klubbarnas nuvarande beläggningsrad på arenan är: Juventus 85%, Inter 66%, Milan 52%, Roma 50%.

(Klicka på bilden för bättre upplösning)

(Klicka på bilden för bättre upplösning)saxat från economist.com

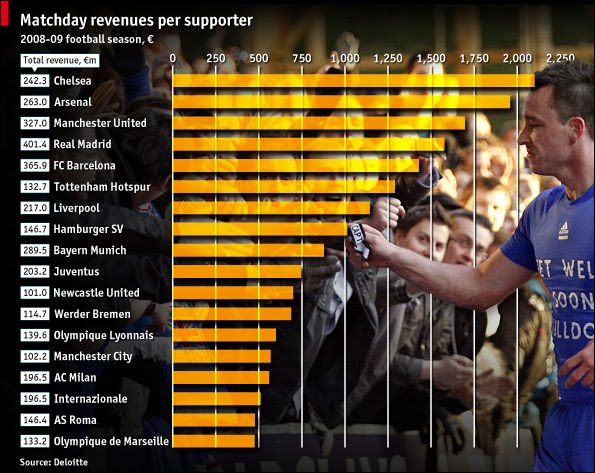

intäkter från matchdag diviserat med antal besökare. Intäkterna inkluderar ”hospitality paket”, klubbstolar samt vip-boxar. I ManU:s fall genereras ca 40% av match-day-revenues av endast 10% av besökarna.

Jag skulle vilja höra din kommentar till Aftonbladets genomgång av lönerna i Allsvenskan.

Min första reaktion är att en hel del klubbar måste ha kommit på ett sätt att kompensera sina spelare utan att det dyker upp hos skattemyndigheten…

Att så många spelare skulle sitta på löner under 50kkr/mån är nämligen inte den bilden jag har fått.

/Flugan på väggen

GillaGilla

Frågan är vad de får i sign on bonus och andra typer av förmånder?

Borde vara intressant sedan är det väl så att de också får pension efteråt så det ska också räknas in!

Men håller med låter mycket udda att spelarna sitter på under 50tkr i månaden.

Håller med om det!

Låt oss höra en analys OH

GillaGilla

Enligt den inte allt för pålitlliga tidningen så är ju sign-ons inräknade i de fall där de förekommit.

Extra pensionsinbetalningar upp till typ 36 000 kr/år behöver ju inte synas, men om det är mer än så ska de ju skattas för.

/Flugan på väggen

GillaGilla

Du har säkert bättre koll på det där en vad jg har flugan, men antagligen har de inte räknat med sign on bonusen per år, alltså aik kanske väljer att ge nisse 5 mille i sign on, men en lön per månad på 30tkr…

och eftersom man inte får räkna av sign on bonus per år så kan ju en spelare som sitter i rätt sits få ganska mycket deg om så bara det är rätt år blaskan publicerar det!

GillaGilla

Förutom sign-on som ni beskrivit är det värt att nämna:

I elfsborgs årsredovisning under noter för personalkostnader finns specat:

Posten ”löner spelare”

2009: sek 17 101

2008: sek 16 488

”Idrottspension”:

2009: sek 11 634

2008: sek 14 718

GillaGilla

http://www.svenskafans.com/fotboll/artikel.asp?id=344166

Intressant artikel, men bör naturligtvis läsas i skenet av intervjupersonens historia.

/Flugan på väggen

GillaGilla

Om nu pengar inte var en trång sektor för föreningen hade den bästa traden för föreningen varit att låna ut pengar till bolaget till 10% ränta (plus en möjlig bonus på 10%)

GillaGilla

Ovan är alltså från ett aktieägarperspektivet där föreningen de facto är aktieägare i bolaget.

sedan har vi det här om vad han anser hända om ett år:

”Vet ej riktigt, antingen finansierar man det med ett nytt lån, eller så blir det kanske en nyemission. Men under mycket sämre förutsättningar än nu.”

Anser man att det blir sämre förutsättningar om ett år kan föreningen också tjäna pengar på det:

Gå kort i aktien idag (låna aktien och sälja) och köpa billigare på nyemissionen om ett år.

Varsågod: make your bets!

GillaGilla

Precis som jag kommenterade i en annan tråd, Frank Bagge framställer sig själv och styrelsen i övrigt som ett par mindre begåvade personer. Intressant är ju att han själv verkar tro att han är någon sorts Robin Hood som slåss för supportrarna.

Personligen har jag aldrig vänt mig mot det faktum att man tar ut en marknadsmässig ränta, OM man är en marknadsmässig aktör. Personligen tycker jag det skulle bära mig emot att ta ut ”marknadsmässig” ränta om jag vore en styrelsemedlem då jag rimligtvis sitter på en sådan position att riskpremien inte kan vara fullt så hög som en utomstående med begränsad insyn och makt att ta strategiska beslut. Å andra sidan är det inte troligt att fordran kommer hamna hos kronofogden om den inte betalas i tid….tror jag.

GillaGilla