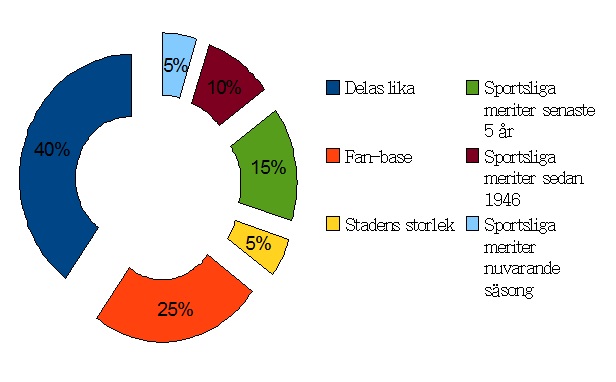

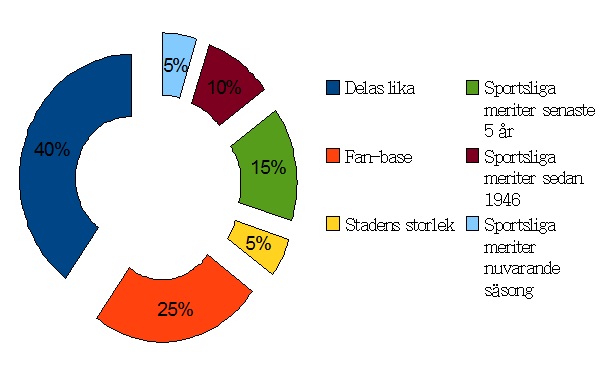

I onsdags blandade sig de italienska konkurrensmyndigheterna i Serie A klubbarnas affärer. Man vill att staten ska gå in och förändra sättet på hur ligan distribuerar intäkterna från sålda sändningsrättigheter. Det är den tredje säsongen som den italienska högstaligan säljer sändningsrättigheter kollektivt. Figuren nedan visar hur intäkterna distribueras till klubbarna. Totalt är det cirka €1000 miljoner per säsong som distribueras till klubbarna i Serie A.

Konkurrensmyndigheterna har problem i första hand med de 10 procent av intäkterna som distribueras baserat på sportsliga framgångar sedan ligan startade. Man menar att det cementerar de etablerade klubbarnas position. Istället vill man att ligan ska belöna nuvarande sportsliga framgångar. Istället för historiska. Myndigheten menar också att distributionen bör regleras av en från klubbarna oberoende part.

Frågan är. Har myndigheten en poäng? Och kommer man att kunna göra skillnad? För att svara på den frågan så bör vi börja med att se hur pass bra eller dålig tävlingsbalansen har varit i Italien.

|

| klicka på bilden för högre upplösning. För källa titta längst ner i blogginlägget. |

De streckade linjerna i figurerna nedanför visar en teoretiskt perfekt balanserad liga baserat på två olika typer av observationer. De heldragna linjerna visar det verkliga utfallet.

Figur #3 och #1 visar hur många lag som någon gång förväntas att vinna den högsta divisionen. Figur #4 och #2 visar hur många lag (y axeln) som någon gång förväntas att nå en topp 5 placering (avseende vinstprocent per säsong = tabellplacering) över tid (x axeln). Alltså. Att någon gång under resans gång nå åtminstone en femte plats i hierarkin.

Erfarenheten från NFL visar oss att ligan är mycket välbalanserad över tid. Antal lag som lyckas nå toppen motsvarar nästan det som man i teorin ska förvänta sig. En anledning till det är att en myckar stor del av de totala intäkterna i ligan delas lika. De enskilda NFL lagens framgångar kan inte kapitaliseras på samma sätt som fotbollsklubbar kan göra i Europa.

I Italien har tävlingsbalansen alltid varit dålig. Baserat på dessa två sätt att se på saken. Det är ytterst få klubbar i ligasystemet som har nått de högsta placeringarna genom årens lopp.

Den historiska distributionen av sportsliga framgångar har bidragit till att de strora klubbarna har kunnat cementera sin status i takt med den kommersiella utvecklingen inom fotbollen. Man har helt enkelt kunnat kapitalisera sin framgångsrika historia genom att ha bättre förutsättningar att teckna bättre sponsorkontrakt. Figuren nedanför visar vilka klubbar som sponsorpengarna går till i Serie A. Totalt är det crika €500 miljoner i denna intäktsklass som distribueras till de enskilda klubbarna. De tre största klubbarna lägger beslag på i stort sätt hälften av sponsorpengarna i Serie A.

|

| datakälla: swissramble.blogspot.com |

Jag kan tycka att de italienska myndigheterna har en poäng. Det är svårt för nya klubbar att utmana de etablerade institutionerna. Men det gäller inte enbart i Serie A utan det är generellt utmärkande för fotbollen i Europa. Och det är ett resultat av hur fotbollen är strukturerad och organiserad här.

Samtidigt är det naivt och tro att en förändring i distributionen av de 10 procenten av TV intäkterna ska göra något avtryck i tävlingsbalansen. Vill man göra skillnad så krävs betydligt större ingrepp än så.

Det finns också ett problem i en sådan reform. Ju större del av intäkterna som distribueras baserat på sportsliga framgånar under en enskild säsong, desto större osäkerhet är det i budgetarbetet. Framför allt tror jag att det skulle komma att skapa problem för de mindre lagen som skulle öka sina kostnader i tron om att en bättre tabellplacering ger högre intäkter. Ju fler klubbar som tänker så desto större underskott kommer ligan som helhet att leverera.

Från ett ekonomiskt perspektiv finns det med andra ord väldigt få argument att genonföra en sådan reform. Myndigheternas motiv ska snarare ses som politiska. Kanske rent av i egenintresse. De spanska myndigheternas prat om en kollektiv TV rättighetsmodell i La Liga har tagits emot väl av omvärlden. Eftersom fotbollen ger stor uppmärksamhet så kan en reform ge god publicitet för myndigheterna och tjänstemännen.

——————–

* Static versus Dynamic Competitive Balance: Do teams win more in Europe or in the US? – Luigi Buzzacchi, Stefan Szymanski, Tommaso M. Valletti – May 2001