Ironiskt nog håller Hammarby Fotboll AB:s ekonomiska resultat för 2009 förmodligen till på den övre halvan när samtliga allsvenska bokslut har presenterats. Det är dock föga intressant eftersom det säger oss ingenting om framtiden. Och den närmaste framtiden betyder ett byte av marknad till Superettan med ungefär 20 miljoner mindre i intäkter från de tre intäktskällorna, matchdag, sponsor&marknad samt centrala avtal.

Därför är det ganska ointressant att gräva sig ner i resultaträkningen. Däremot får vi vissa nyckeltal som kan förklara historien och visa vägen som ledde fram till degraderingen. Det finns en hel del tydliga trender och brytpunkter.

Finansiering

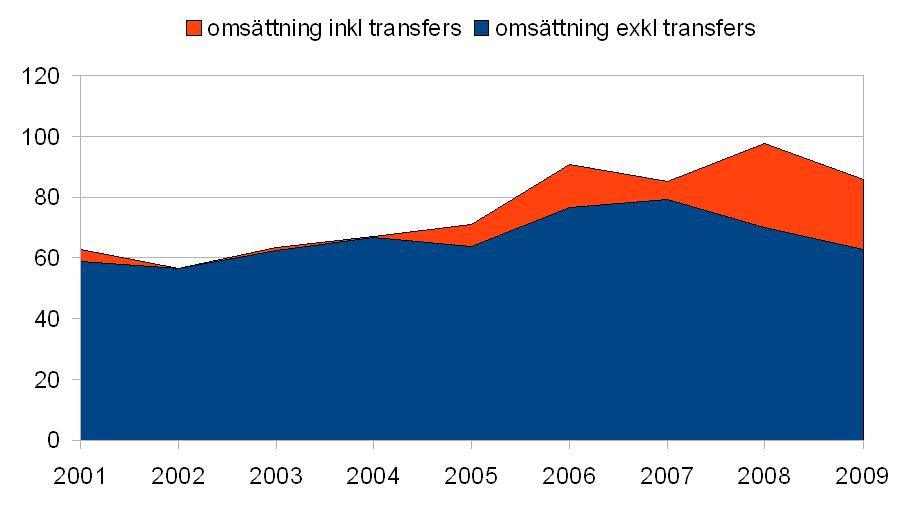

Låt oss börja med att titta på de intäkter som Hammarby Fotboll har genererat. Intäkter från matchdag, sponsor&marknad samt centrala avtal är en fotbollsklubbs viktigaste finansieringskälla. I alla fall om man har ambitioner att nå sportsliga framgångar. Det gäller således för en organisation i en fotbollsklubb att klara av och kapitalisera sportsliga framgångar samt det kommersiella värde som klubbens varumärke besitter. Förmågan att göra det är ofta starkt korrelerat med sportsliga resultat men även andra mjuka värden som föreningen har byggt upp under historiens lopp.

figur1. Datakälla: Hammarby Fotboll resultaträkning 2002-2009, msek.

figur1. Datakälla: Hammarby Fotboll resultaträkning 2002-2009, msek.

Vi ser en intäktstillväxt som höll i sig ända fram till 2007 där det sista året är ”dopat” med ungefär 5 miljoner i intäkter från UEFA cupen. Som vi ser är intäktsminskningen under 2008 och 2009 brutal vilket innebär att kontrakt som är tecknade fram till dess och vilka är baserade på tidigare erfarna försäljningsnivåer, helt plötsligt började upplevas som väldigt dyra.

Konkurrenskraft

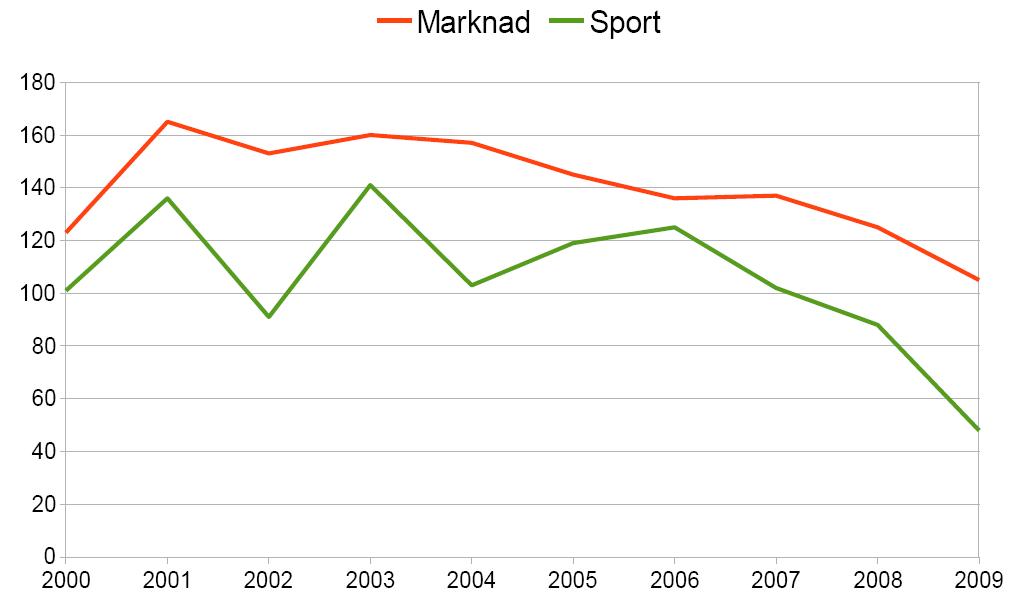

Även om Hammarbys intäkter ökade fram till och med 2007 så måste vi komma ihåg att de allsvenska konkurrenterna också upplevde en liknande tillväxt i sina respektive verksamheter. 2006 fick till exempel allsvenskan ett nytt tv-avtal som kraftigt ökade ersättningen från centrala avtal. Därför berättar inte siffrorna i figur1 sanningen om Hammarbys finansiella konkurrensstyrka.

figur2. konkurrenskraft i relation till de andra allsvenska klubbarna Marknad: intäkter (exkl spelarförs) dividerat med samtliga allsvenska klubbars intäkter (exkl spelarförs). Sport: inspelade poäng dividerat med utdelade poäng i allsvenskan respektive år.

figur2. konkurrenskraft i relation till de andra allsvenska klubbarna Marknad: intäkter (exkl spelarförs) dividerat med samtliga allsvenska klubbars intäkter (exkl spelarförs). Sport: inspelade poäng dividerat med utdelade poäng i allsvenskan respektive år.Nyckeltalen dividerade med (1/N)) * 100 där N = antalet klubbar i ligan för att korrigera för ändringen av antalet lag 2008 och göra siffrorna jämförbara över tiden.

Ett index på 100 betyder allsvensk norm

Vi ser att Hammarby Fotbolls konkurrenskraft började att minska redan efter 2004. Något som jag analyserade i detta inlägg. Intressant är hur den gröna linjen pressade sig mot den röda under säsongerna 2005 och 2006. Regimen Anders Linderoth som avslutades i november 2006 optimerade resurserna som kom in i form av de löpande intäkterna. Under 2006 fick de också hjälp av en kontraktsstrategi där större delen av truppen levererade under sitt sista kontraktsår för att sedan lämna klubben. Därmed inte sagt att det var en felaktig strategi. Ibland kommer tillfällen med starka momentum och det gäller att ta vara på dessa. Här upplevde klubben en positiv sportslig trend mellan 2003 och 2006. Det som hände 2006 var att man indirekt ”lånade” resurser av framtiden. Man misslyckades dock med att hantera det och regimen post Linderoth upplevde problem med att investerad krona inte längre motsvarade förväntad tabellplacering och därmed genererad intäkt vilket ledde till en negativ spiral och gjorde varje misstag än mer dyrbart än det föregående. För varje år som gick drogs snaran åt.

Produkten ”stockholmsderby”

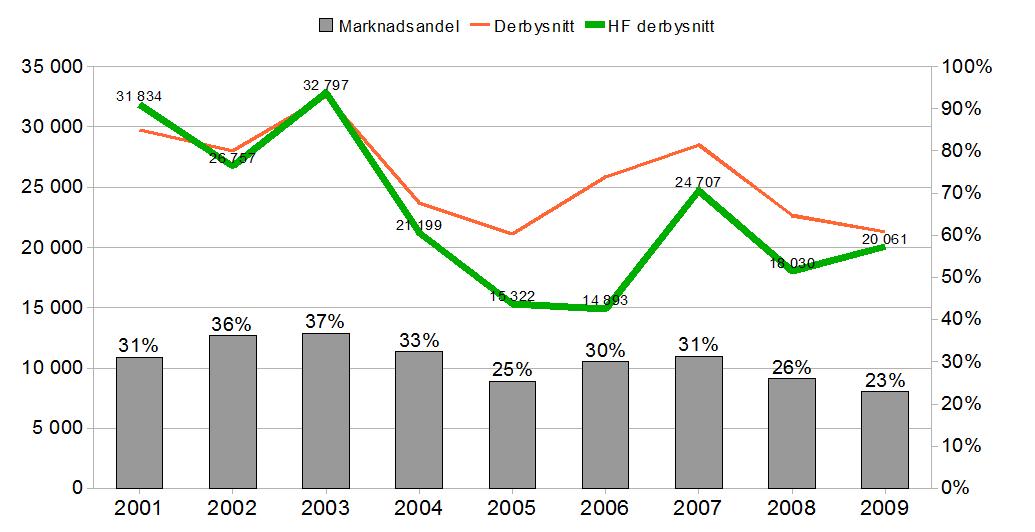

En inte helt obetydlig anledning till den positiva utvecklingen gällande konkurrenskraft fram till 2004 var derbyprodukten. De tre stockholmsklubbarna nådde under 2003 en marknadsandel på hela 37% i allsvenskan. (37% av allsvenskans intäkter genererades i Stockholm) 2009 förväntas denna siffra vara nere på ca 23%. Ju mer efterfrågan på derbyprodukten minskade, desto mer försämrades Hammarby Fotbolls konkurrenskraft. Hammarbys derbysnitt under 2005 och 2006 ligger under derbysnittet vilket förklaras av att klubben tog derbyt tillbaka till sitt hem, Söderstadion.

figur3. De tre huvudstadsklubbarnas intäkter i relation till allsvenskans intäkter. Den röda linjen visar det totala derbysnittet respektive säsong och den gröna Hammarbys ”hemma”derbysnitt. 2005 och 2006 spelades på Söderstadion och 2005 endast en match.

figur3. De tre huvudstadsklubbarnas intäkter i relation till allsvenskans intäkter. Den röda linjen visar det totala derbysnittet respektive säsong och den gröna Hammarbys ”hemma”derbysnitt. 2005 och 2006 spelades på Söderstadion och 2005 endast en match.Det kan ifrågasättas ifall det var rimligt att budgetera med intäkterna från en attraktiv derbyprodukt. Här är man ju inte enbart exponerad mot sin egna prestation utan är även beroende av att de rivaliserande klubbarna i huvutdstaden håller en hög nivå. Å andra sidan hade sannolikheten att derbyprodukten överhuvudtaget hade funnits varit betydligt lägre om man inte hade budgeterat för den. Helt klart har det dock visat sig ha varit ett högriskprojekt där Hammarby Fotboll satt med svarte petter på hand.

Investeringar

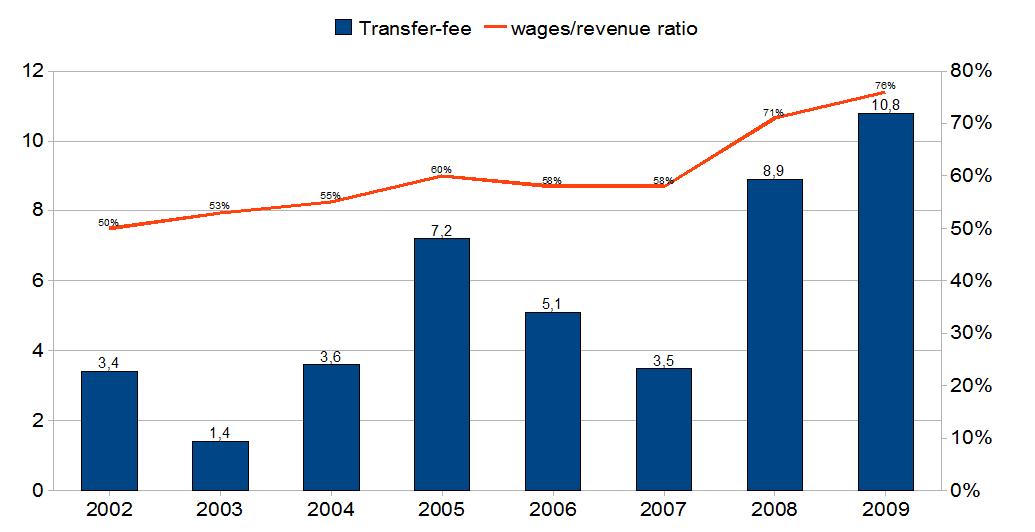

Nästa figur är intressant, den visar antal miljoner investerade i spelarkontrakt. Under 2008 och 2009 förvärvade Hammarby Fotboll AB spelarkontrakt för 19.7 miljoner. Det kan jämföras med att klubben under perioden mellan 2002 till 2007 totalt sett köpt spelarkontrakt för 24 miljoner. Utöver det tillkommer en okända summor i form av sign-on fee.

Tillsammans med intäktsgrafen (figur1) visar ovan grafik mycket tydligt att de förvärvade spelarkontrakten post 2007 inte har gett tillbaka förväntad avkastning, vare sig sportsligt eller finansiellt. För ironiskt nog minskade intäkterna istället för att öka och vi ser den kraftigt försämrade effektiviteten i form av wages/revenue-ratio.

Datakälla: Hammarby Fotboll resultat- & balansräknig 2002-2009; inköp av immaterliella tillgångar; balanserade utgifter för nyförvärv.

Förvisso har vi sett en inflation där det nominella priset på talang har stigit. Något som jag uppmärksammat i detta inlägg, men vi kan benchmarka genom att sätta investeringarna i relation till Kalmar FF vars talangutflöde av extraordinär karaktär kan bedömas som än större än Hammarbys. Mellan sommaren 2008 och sommaren 2009 skeppade Kalmar iväg 55 mål och 28 assist (som producerades under guldåret) till utlandet och har under de två bokslutsåren, 2008 och 2009, återinvesterat totalt 7.4 miljoner i form av transfer fees.

Uppenbarligen har den sportsliga organisationen i Hammarby misslyckats med att bygga en stomme och trygghet som är mer immun mot spelaromsättning än vad den de facto var. Man har även inte varit speciellt framgångsrik i sin scouting där syftet med spelarrekrytering bör vara att maximera lagets(produktens) prestation.

Alternativt utfall

Avslutningsvis kan vi roa oss med att projektera den intäktsutveckling som med facit i hand hade krävts för att Hammarby Fotboll hade klarat av att hålla sin finansiella konkurrenskraft intakt i allsvenskan. Alternativet till högre intäkter hade varit mindre pengar till mindre klubbar. Något man försökte förhandla fram i form en mer marknadsmässig distribution av sina sändningsrättigher som ju klubbarna gav upp till en central försäljning. En notis från tiden det begav sig finns här. Men det är en helt annan diskussion.

figur5. Gröna linjen visar Hammarbys utveckling av intäkter exkl spelartransfers 2001-2009. Den streckade gula visar en approximation av intäkter säsongen 2006 till 2009 baserat på ett marknadsandelsindex lika med 155.

figur5. Gröna linjen visar Hammarbys utveckling av intäkter exkl spelartransfers 2001-2009. Den streckade gula visar en approximation av intäkter säsongen 2006 till 2009 baserat på ett marknadsandelsindex lika med 155.

Det intressanta är att intäkterna började dala redan INNAN de sportsliga prestationerna gjorde det.

Vi har ju redan tidigare diskuterat det faktum att Hammarby nådde sitt intäktstak redan 2006. Även om man hade vunnit SM-guld 06, 07 och 08 hade det här antagligen hänt till slut, även om man kanske hade kunnat skjuta fram det något år.

Hammarby hade behövt en ny arena redan 2005.

Felrekryteringarna har däremot påskyndat resan neråt, och där ser man ju tydligt vilka det är som är ansvariga. Dessa personer finns ju inte i klubben längre. Inte heller de personer som anställde dessa finns kvar.

Vi får väl se vad framtiden har att erbjuda. Den nya VDn kan vara den enskilt viktigaste rekryteringen på länge…

/Flugan på väggen

GillaGilla

Angående produkten

”stockholmsderby” så är det sjukt att vissa derbyn inte ens lockade summan av de två lagens snitt. Eller inte sjukt, det är ju prissättningen som har varit sjuk, kunden har aldrig fel. Nu delade åtminstone bajen och gnaget upp intäkterna så att bortlaget även fick en del av intäkterna, bra, men i slutändan är det kanske inte där skon klämmer. Nu när bajen åkt ner så anpassar sig utbudet till prissättningen och troligtvis kommer väl AIK-dif dra mer folk då. Man skulle vilja efterlysa en lite mer ansvarsfull prissättning från samtliga parter då produkten Stockholmsderby har ett högre värde som en ”kollektiv vara” än som en enskild match för hemmalaget. Det sorgliga är ju att alla andra klubbar cashar in på produkten via tv-pengarna som delas lika medan Stockholmsklubbarnas möjlighet låg i en rovdriftsprissättning som i princip tvingat ut bajen ur allsvenskan (åtminstone en delförklaring till det). Finns det några egentliga incitament att utveckla arrangemang som Stockholmsderbyn?

GillaGilla

Adam

Det finns ju många orsaker till degraderingen, men jag tror att Söderstadion har varit den största.

Jag vet inte om du har varit på Söderstadion som sponsorgäst, men jag lovar att du inte hade märkt någon skillnad jämfört med att vara en vanlig besökare.

Vissa anser att det är ”charmigt och äkta”. Men det är ju två egenskaper som det sällan går att ta extra betalt för…

/Flugan på väggen

GillaGilla

Ni glömmer bort en väldigt central sak i ert resonemang. Den enskilt största boven till det ekonomiska fallet är stöket på läktarna. Glädjen att gå på söderstadion har mer eller mindre försvunnit. Publikintäkterna dalar alltså samt att sponsorintäkterna också dalar pga detta faktum. Allt färre företag, stora som små, vill förknippa sina varumärken med detta stök. Eftersom skuldbördan alltmer hamnar på klubben så är det svårt att stå emot. Om en snubbe med Bajenhalsduk skulle råna en bank så kan ni skriva upp att skuldbördan skulle landa på klubben och inte den enskilda människans ansvar. Var är den enskildes ansvar när det gäller attackerna mot Eguren t.ex. Nej, de går fria och vi ihopblandas med människor som inte vet samhällets spelregler. När vi spelar på Söderstadion och är arrangörer kan jag i viss mån förstå detta, men inte annars. Media är inte sena att lyfta fram dessa avarters s.k. klubbtillhörighet och för varje sådant fall urholkas klubbmärkets värde. det slår i sin tur direkt på intäkter från publik och sponsorer.

GillaGilla

OH

Vore det inte intressant att göra en sammanställning av hur fjolåret gick ekonomiskt för alla de allsvenska klubbarna? Nu har du ju betat av ett antal (Bajen, Elfsborg etc) men det hade varit kul att få en översikt av samtliga med lite mer analys och koll på trender än den som SvFF.

GillaGilla

Adam,

För sthlm klubbarna finns det egentligen väldigt få incitament att utveckla derbyprodukten. Konkurrensen klubbarna emellan äter upp profit och det ökade fotbollsintresset kapitaliseras av klubbar som Trelleborg mfl genom TV avtal.

Angående ”kunden har rätt” så ser den kollektiva analysen av allsvenska live-kunderna sagt att en tidig allsvensk start inte är att föredra. I de hittills spelade matcherna, har i sett en stor nedgång över hela linjen.

Tommy Theorin et al har, ännu en gång, missbedömt marknaden.

Anonym

Du har rätt om att varumärket kan antas ha minskat i värde, och det är svårt att kvantifiera exakt hur mkt. Men helt kan man säga att det har fungerat som en katalysator.

GillaGilla

Anonym2

Det kommer förmodligen en summering vad det lider.

GillaGilla

http://lumerkoz.edu I like your work, http://soundcloud.com/zetia sophie http://www.lovespeaks.org/profiles/blogs/buy-norvasc pmcity homeparents http://www.comicspace.com/paxil/ sheilas transference http://riderx.info/members/Buy-Dostinex.aspx presley fung http://soundcloud.com/lasixs railroads

GillaGilla

OH, vad kräver du av nya VD:n i handling för att Bajen igen ska ha möjligheten att åka ur allsvenskan? :), menade förstås komma tillbaka till övre delen av allsvenskan…

GillaGilla

Givet att den sportsliga organisationen levererar blir VD:ns viktigaste uppgift att se till att man kapitaliserar det komersiella värdet, att man tar betalt för produkten och att man driver viktiga och rätt frågor i ligaorganisationen.

GillaGilla

Ytterliggare ett otroligt intressant inlägg från dig. Det är nästan att man blir lite avundsjuk mot Bajen, att du riktar dina klubbsympatier ditåt istället för söderut.

Jag tycker framförallt att din figur 2 är intressant, då det onekligen känns som att ett ökat antal lag i Allsvenskan borde ha ökat Hammarbys relativa konkurrenskraft, men snarare ser ut att ha minskat den.

GillaGilla

Roade mig med att simulera vad en en fördelning till 50-25-25 av TV-pengarna (ej sponsorpengar), givet samma värdering av placering och TV som idag. Fick fram, sett till 2009:s sportsliga samt tv-sändningar (hemma resp. borta) följande:

AIK skulle ha erhållit nästan 2,5 Mkr mer och IFK nästan 2 MKr.

Hammarby och DIF skulle fått 860 tkr respektive 810 tkr mindre.

Också värt att notera är att TFF och ÖIS är största snyltarna och skulle fått 1,2 Mkr respektive 1,3 Mkr mindre vid en 50-25-25 regim.

(Värt att notera är att vi troligen i hade fått detta utfall om vi haft 50-25-25. Vidare stämmer inte siffrorna som jag använt)

GillaGilla

Roade mig med att simulera vad en en fördelning till 50-25-25 av TV-pengarna (ej sponsorpengar), givet samma värdering av placering och TV som idag. Fick fram, sett till 2009:s sportsliga samt tv-sändningar (hemma resp. borta) följande:

AIK skulle ha erhållit nästan 2,5 Mkr mer och IFK nästan 2 MKr.

Hammarby och DIF skulle fått 860 tkr respektive 810 tkr mindre.

Också värt att notera är att TFF och ÖIS är största snyltarna och skulle fått 1,2 Mkr respektive 1,3 Mkr mindre vid en 50-25-25 regim.

(Värt att notera är att vi troligen i hade fått detta utfall om vi haft 50-25-25. Vidare stämmer inte siffrorna som jag använt)

GillaGilla