Idag presenterade AIK Fotboll AB sin halvårsrapport där klubben redovisar finansiella prestation från 1:a januari till 30:e juni i år. Vi såg i 2011Q1 att klubben redovisade sitt starkaste kvartal sedan återkomsten till allsvenskan. Det var dock alldeles för tidigt att säga åt vilket håll resultatet skulle komma att utveckla sig. Det vi ser efter Q2 är att klubbens produktivitet har förbättrats jämfört med de senaste två åren.

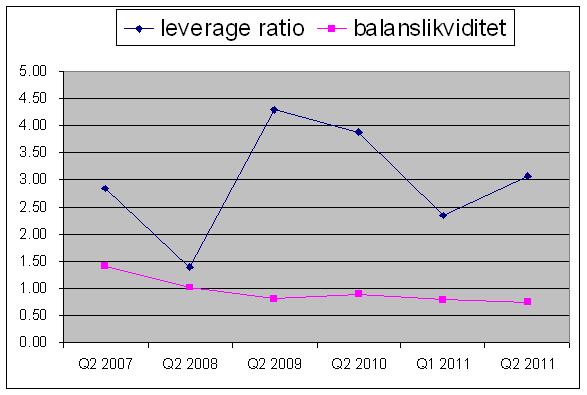

Det har under året spekulerats huruvida AIK har varit tvungna att sälja spelare eller inte under sommarens transferfönster. Figuren nedan visar utvecklingen i den finansiella risken i bolaget under de senaste 5 åren. Vi kan se att leverage ratio minskade i kraftigt tack vare nyemissionen men ökade något under Q2 i och med kvartalets negativa resultat. Levarage ratio är förhållandet mellan skulder och det egna kapitalet. Ju högre nyckeltal, desto högre finansiell risk.

|

| AIK Fotboll AB:s finansiella risk |

Den kortsiktiga betalningsförmågan illustreras genom balanslikviditeten. Balanslikviditet är omsättningstillgångar inkl kassa dividerat med kortsiktiga skulder. Ju lägre nyckeltal under 1.0, desto sämre kortsiktig betalningsförmåga. Vi ser att nyckeltalet har kommit ner till 0.75. I kassan per 30/6 fanns 8 miljoner vilket hade förstärkts tack vare avyttring av bostadsrätter för 3 miljoner. Den finansiella risken i bolaget var förhållandevis hög vilket ska ställas i relation till affärsrisken, det vill säga fluktuationen i den operationella prestationen. Med bakgrund av det är det egentligen inte särskilt förvånande att klubben valde att avyttra ett spelkontrakt när man väl fick chansen till en större affär.

Match-day-revenue

Under förra säsongen slaktades AIK:s allsvenska matchdagsintäkter som minskade med nästan 15 miljoner jämfört med 2009. Under våren utsattes klubben i första hand för externa effekter från den tidiga seriestarten i mars månad och under hösten led klubben av lagets mediokra sportsliga prestationer under i stort sätt hela säsongen. Detta intäktsbortfall bidrog i högsta grad till klubbens mycket svaga ekonomiska resultat säsongen 2010. Figuren nedanför visar utvecklingen i matchdagsintäkterna under det första halvåret de senaste fem åren. Under de första sex månaderna av 2011 spelades totalt sju hemmamatcher med en total publiksiffra på 89,599 åskådare eller ett publiksnitt på 12,800. Det ger också en snittintäkt per åskådare på 140 kronor per åskådare. Även om vi har sett en återhämtning efter det katastrofala 2010 så är klubben fortfarande en bra bit bakom de starka publikåren 2006-2008.

|

| Nedbrytning av AIK Fotboll AB:s intäkter med match-day-revenue i fokus. |

Efter 30/6 har det fram till idag spelats tre hemmamatcher (HBK, KFF, EIF) i vilka AIK har haft stöd av ett starkt sportsligt momentum vilket har givit avtryck i ett högre publiksnitt för dessa tre fajter (15626).

Utveckling EBITDA

Ebitda utgör klubbens affärsrisk och påverkas i första hand av gross-margin samt wages to revenue ratio, för vilken den absolut största effekten kommer från lagets prestationer på planen som i hög grad är intäktsdrivande. Nedastående tabell visar klubbens resultaträkning.

|

| AIK Fotboll AB profit&loss |

Vi ser en kraftig förbättring i bruttomarginalen vilket i första hand beror avveckligen av The Terrace samt outsourcingen av Restaurang Råsunda. Wages to revenue ökar till 70% vilket är högre jämfört med tidigare år. Det beror i första hand på att inget derby spelades under det fösta halvåret. 2011 års personalkostnader belastades dessutom med 4.1 miljoner i sign-on i samband med ett spelarförvärv som skedde under 2010. Man kan naturligtvis fråga sig varför denna kostnad dyker upp under 2011Q2. Kanske var bonusen prestationsbaserad? Hade denna kostnad till exempel varit periodiserad under de senaste fyra kvartalen så hade vi mer tydligt sett att AIK genomgått en kraftig produktivitetsförbättring jämfört med 2010.

Med tanke på att AIK har en förhållandevis hög marginaleffekt för sportslig framgång så kan höstens fem återstående matcher inklusive derbyt om knappa sju veckor ge en varians på 4-5 miljoner i matchdagsintäkterna vilket är beroende på hur väl laget presterar under hösten. Det är pengar som i det närmaste rinner rakt igenom till eller från den nedersta raden.

Med bakgrund av det hade en försäljning av Teteh Bangura kanske inte varit nödvändig just detta fönster men samtidigt kan fortsatt sportslig framgång inte garanteras. Klubbens svaga likviditet ökar naturligtvis det subjetiva värdet på penagar om vilket man kan läsa om här.

Hur ska man värdera försäljningen av Teteh Bangura?

Som vanligt i och med spektakulära spelarförsäljningar spekuleras det hej villt om prislappen på försäljningen. De första media-uppgifterna indikerade på en prislapp på 25 miljoner kronor. Framåt kvällen hade dessa reviderats upp till 35 miljoner. Det figurerar uppgifter om att det rör sig om 25 miljoner plus en klausul om 10 miljoner ifall Burgaspor når Champions League och därmed motsvarande 120 miljoner i garanterade intäkter hösten 2012.

Om vi leker med tanken att det stämmer så kan vi uppskatta värdet på en sådan klausul. Spelbolagen ger 15 gånger pengarna om Burgaspor vinner den turkiska ligan och en direktplats till turneringen. Klubben värderas som femte-lag inför den kommande säsongen där en andra plats i ligan ger kval till Champions League. Detta skulle ge oss en sannolikhet på 10-15% för att Burgaspor spelar Champions League hösten 2012 och ett värde på klausulen på 1 – 1.5 miljon.

Men faktum är att vi inte vet så mycket om transfersumman. Enligt klubbens officiella pressträff var detta den största affären i klubbens historia. Den näst största var försäljningen av den av AIK helägda kontraktet med Wilton Figueiredo till Quatar där transfersumman var 15 miljoner till AIK + okänd procent till GAIS + transaktionskostnader. Fler ledtrådar får vi rimligtvis i nästa kvartalsrapport.

Har försäljningen av Teteh Bangura räddat AIK:s ekonomi?

Spelarförsäljningen har tillfört likviditet och rörelsekapital till bolaget. På minus sidan är det bara att konstatera att klubben har förlorat en av ligans mest produktiva spelare som dessutom var mycket billig i drift. Ett rimligt antagande är att på kort sikt så försämras Ebitda (jämfört med nuvarande nivå)samtidigt som vinsten från player trading ökar. Denna ökning är dock på kort sikt mycket högre än vad Ebitda minskningen är. På längre sikt är naturligtvis frågan hur väl AIK förvaltar rörelsekapitalet och om man åter igen lyckas att höja produktiviteten från vårens och sommarens nivåer.

|

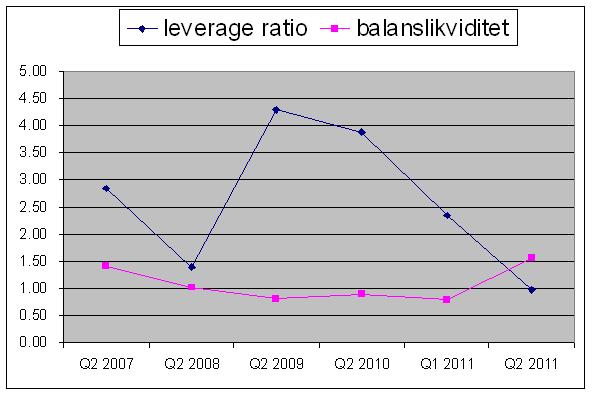

| AIK Fotboll AB:s finansrisk ifall Teteh Bangura hade sålts före 30/6. Beräknat på nettointäkt om 24 miljoner och ett antagande om att klubben minskar balansräkningen genom att skriva ner 7 miljoner i kortfristiska skulder. Vi ser att den fiansiella risken minskar och att den kortsiktiga betalningsförmågan kommer upp strax över den nivå som klubben hade ett fåtal veckor efter försäljningen av Wilton F. |

Försäljningen ger klubben en finansiell stabilitet för att kunna fatta mer långsiktiga beslut samtidigt som det naturligtvis inte är helt omöjligt att klubben kommer att förlora en del av pengarna i form av en sämre effektivitet.

Vad säger marknaden?

AIK Fotboll AB är noterat och genom att titta på börsvärdet kan vi se marknadens förväntningar på bolaget. Vi ser att aktieägarvärdet, i och med klubbens förbättrade prestationer under sommaren, har ökar från lite drygt 30 miljoner till dagens 45 miljoner.

|

| Kursutveckling i AIKB SS (saxat från FT.com). Vi ser att det starka sportsliga momentum har givit avtryck i aktiekursen. Efter glädjeruset och toppen på 2.50 har kursen per aktie stabiliserats runt 2.10 |

Med tanke på att det skäliga värdet på klubbens immateriella tillgångar (där nu ca 25 har realiserats), borde kunna uppskattas högre än börsvärdet (trots att Vasalund IK äger 45% av Alexander Miloševic kontrakt) så handlas klubben med en viss substans-rabatt. En anledning skulle kunna vara att marknaden, baserat på erfarenhet, inte riktigt tror att klubben kommer att klara av och förvalta värdet på spelarkontrakten effektivt.

Härligt att nån, bevisligen mycket ekonomiskt kunnig, hjälper oss ”vanliga människor” att förstå bokslutet. Kan bara ödmjukt tacka för ”hjälpen”, mycket uppskattat!

GillaGilla

Fantastiskt. Kan man inte förenkla det ännu mer? Typ ”AIK har sparat in x miljoner på detta och AIK har höjt intäkterna med x på detta..”

GillaGilla

Intressant läsning, tack tack.

GillaGilla

Stort tack!

GillaGilla

En rolig liten lek OH,

Givet allt annat lika (samma transfersumma och inga andra klubbar budar) vilken klubb säljer Arsenal Nasri helst till: Man C eller Man U?

Man U har ett lägre odds på ligatiteln och är därigenom en större konkurrent för ligan medans Man C och Arsenal fajtades om sista två CL platserna förra året…

Hur rankar Managment i Arsenal sig själva? Ligatitel eller CL 🙂

GillaGilla

Intressant:) man kanske även bör ta hänsyn i vilken av dessa två klubbar Nasri förväntas tillföra mest nytta? Eller då minst nytta från Arsenals perspektiv.

GillaGilla

Arsenal har precis blivit ”lowballed”… Ca: 40 milj Euro. Vad tänker dem med????

Varför är det Arsenal som ”hitting the bid.” istället för Barca som ”taking the offer”

Nu blir det inget CL för Arsenal… Bara där så ryker några tiotals milj. euro. Tror att Boomen arsenal mkt väl kan vara över. Frågan är om det är konkurrensen eller dem själva som skjuter undan benen.

R&P

GillaGilla

De kanske fick en stor vidareförsäljningsklausul 😉 Det blir tufft för Arsenal, Ca £30 miljoner ger väl CL ungefär för en klubb som Arsenal.

GillaGilla

Helt klart har konkurrensen påverkat Arsenal. De har kört samma strategi hela tiden. 2003 kom Roman till Chelsea och för ett par sedan ManCity. Utan dessa new entries hade Arsenals position i big4 varit ohotad. Nu kanske Arsenal får tänka om lite, framför allt i sin lönepolicy där man har en ganska jämn distribution mellan de yngre talanger och ”star” talangerna.

GillaGilla

Vad snackar ni om?

Fabregas är ju sjukt överskattad. Arsenal gjorde ett klipp, samtidigt som FCB lät nostalgin stå ivägen för omdömet. Tror inte att CF kommer att göra någon succé på NC i år.

/Flugan på väggen

GillaGilla