I detta inlägg hade jag tänkt försöka ett göra överblick över klubbens konjunkturcykel och fundera kring orsakerna bakom samt förutsättningarna att återigen kunna vända uppåt. Låt oss först skapa en överblick över hur klubbens marknadsandel har utvecklat sig under de tio senaste åren. Den kommersiella marknadsandelen mäts genom att klubbens löpande intäkter från matchdag, marknad och media divideras med hela allsvenskans motsvarande intäkter. Den sportsliga marknadsandelen mäts genom att klubbens inspelade poäng varje säsong divideras med det totala antalet poäng som de allsvenska lagen har vunnit. I enighet med fotbollsekonomin ska den kommersiella marknadsandelen gå hand i hand med den sportsliga och större avvikelser korrigeras över tid till marknadens jämvikt.

|

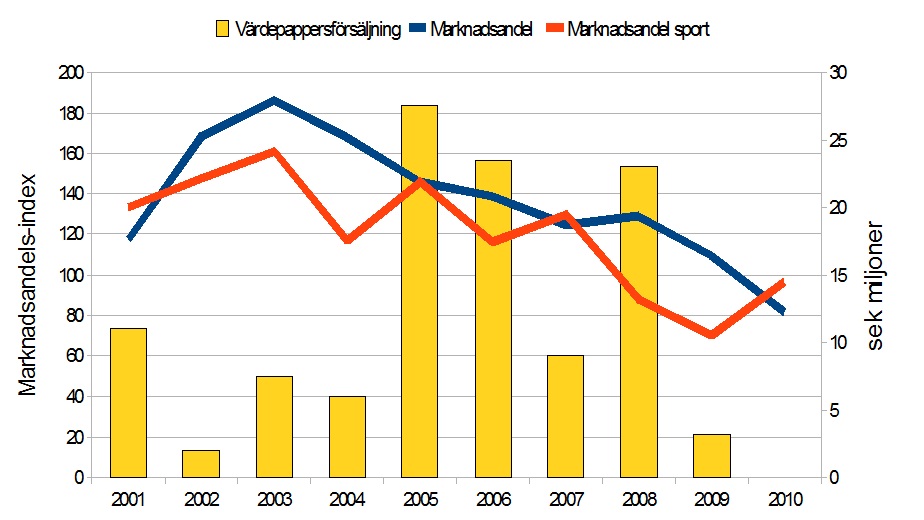

| DIF Fotboll konkurrenskraft 2001-2010 och de gula staplarna visar nominellt antal miljoner som klubben har sålt vinstandelsbevis i spelare för. Marknadsandelarna (M) är omvandlade till ett index med syfte att neutralisera förändringen i antal ligalag 2008 ([M]/(1/N)) * 100 där ”N” är antal ligalag. Ett index=100 är ligans medel. datakälla: svenskfotboll.se samt årsredovisningar DEF AB, Djurgården Fotboll Försäljning AB, DIF Invest AB. |

Mycket riktigt kan vi se att de båda linjerna har följts åt i en negativ spiral. Här skiljer sig dock Djurgården från många andra klubbar vars krympande rörelseintäkter leder till panikförsäljningar av spelare och därmed en omvänd hävstång som förstärker den negativa trenden. De gula staplarna visar de nominella belopp som klubben sålt spelarandelsbevis till investmentbolaget Djurgården Fotboll AB (numera DIF Invest AB). Klubben har på så sätt försökt att stoppa den vikande marknadsandelen genom att tillföra mer externa resurser.

Under de första åren var klubbens investeringsstrategi mycket framgångsrik. Man utvecklade ett helt nytt finansieringssätt i svensk fotboll och gjorde kreativa affärer. Bland annat rekryterades Kim Källström där BK Häcken först fick 5 miljoner up-front för att sedan ha en ungefär tre gånger så hög garanterad summa vid en vidareförsäljning som Quesada hade ställt en bankgaranti på. Denna strategi förlorade dock sitt momentum och trots att klubben investerade mer och mer pengar i sin spelartrupp så blev klubbens framgångar stegvis sämre för varje år. Något som fick de löpande intäkterna att minska parallellt med att flera andra konkurrenter upplevde tillväxt.

|

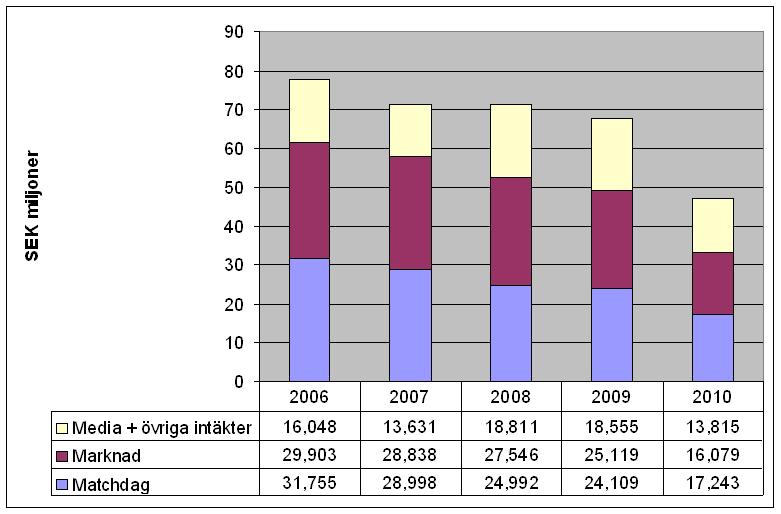

| datakälla: årsredovisningar DEF AB, Djurgården Fotboll Försäljning AB. |

Tittar vi på figuren isolerat utan att ha en aning om Djurgårdens sportsliga resultat så hade man kunnat tro att klubben degraderades 2009. Så stort var intäktsbortfallet och det är mer än tydligt att klubbens organisation inte mådde särskilt väl.

Men Djurgårdens konkurrenskraft är även korrelerad med produkten Stockholm och dess uppgång och fall. Under den första delen av 00-talet växte sig produkten Stockholmsfotbollen stark och 2003 hade de tre Stockholmsklubbarna en marknadsandel på så mycket som 37% av rörelseintäkterna på hela den allsvenska marknaden. Klubbarna misslyckades dock med att försvara sin ställning och 2010 stod de två stockholmsklubbarna AIK och Djurgården för så lite som 16% av marknaden.

|

| datakälla: svenskfotboll.se |

Produkten Stockholms fall beror på flera saker. Kapprustningen mellan de tre klubbarna pressade rörelsemarginalerna vilket innebar att klubbarna exponerade sig kraftigt mot sina konkurrenters framgångar. Med anledning av den trånga sektorn som Stockholmsklubbarnas arenor trots allt var, genererade derbymatcherna viktiga och extraordinära intäkter. Så länge samtliga tre lag var heta så kunde klubbarna finansiera sina satsningar med stöd av varandra. Däremot, när en lokalkonkurrent började vackla, så skapade det även externa effekter till de övriga två klubbarna. Och när två lag underpresterade drogs mattan undan benen på samtliga tre klubbar. Man kan naturligtvis diskutera huruvida det var klokt att ha en sådan hög risk, men å andra sidan var det just detta risktagande som gav oss produkten och upplevelsen.

|

| datakälla: årsredovisningar DEF AB |

Det finns många som menar att Djurgårdens ekonomiska problem uppdagades under 2008, men faktum är att klubben hade en dålig ekonomi tidigare än så. Verksamheten och rekryteringen av nya spelare finansierades hela tiden genom förväntade framtida intäkter från spelarförsäljningar. Utan att överanalysera resultaträkningen syns ett tydligt underskott i Ebitda under hela perioden mellan 2006-2010. Och att det har blivit än sämre beror på att klubben har utnyttjat sina förhållandevis stora resurser mycket ineffektivt. Under 2009 förändrade klubben sin finansieringsstruktur (på grund av en skattedom hos en annan klubb) där man istället för försäljning av vinstandelsbevis, får in nya pengar till klubben genom försäljning av preferensaktier vilket inte syns på resultaträkningen.

Efter att på ett ganska enkelt sätt ha kunnat illustrera den tio år långa cykeln ska jag försöka fundera kring orsakerna bakom fallet.

Förändrat konkurrenslandskap

| Figuren visar allsvenska spelarförsäljningar i kronor 2002-2011. datakälla: svenskfotboll.se, för 2011 års siffror: transfermarkt.com samt uppgifter i media. |

Inkonsekvent ledarskap

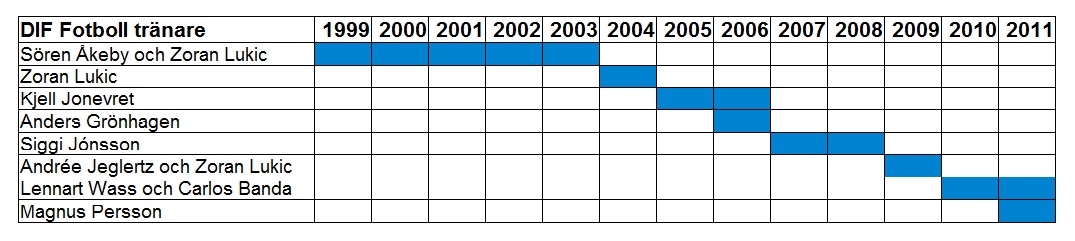

Under fem år managerade Sören Åkeby och Zoran Lukic Djurgårdens spelartrupp och de gjorde det mycket effektivt. Det talades mycket om den omtalade manualen och den revolutionerade spelartruppen. Men när dagen väl var slut så var det trots allt den höga kvaliteten på spelarna tillsammans med tränarnas förmåga att managera dem som utgjorde framgången. Efter att Åkeby lämnade Djurgården följde en lång period av avsaknad kontinuitet.

|

| datakälla: wikipedia |

Figuren visar med en stor tydlighet hur klubbens förutsättningar att bygga ett nytt starkt lag påverkades negativt. Parallellt har vi även sett en förhållandevis hög omsättning på tjänstemän högre upp i organisationen. En så pass hög omsättning på nyckelpositioner kan omöjligtvis vara effektivt.

Billiga pengar och misslyckad kommersialisering

Billiga pengar uppmuntrar ofta till överinvesteringar och dåliga beslut. Ett tråkigt exempel på det är Grekland som tack vare den monetära unionen under många år kunnat finansiera sin konsumtion på ett billigt sätt och där makthavarna tack vare det har saknat incitament att försöka få till en fungerande ekonomi i landet.

Djurgården har under sin högkonjunkturcykel haft tillgång till förhållandevis billig finansiering. Mellan 1998 och 2006 hade investmentbolaget Djurgården Fotboll AB rest närmare 65 miljoner i riskkapital som transfererades till klubben. Alla dessa pengar blev förbrukade och under 2010 genomfördes ytterligare en nyemission på 30 miljoner kronor för att mer eller mindre kunna rädda Djurgården Elitfotboll AB från likvidering. Djurgårdens finansiärer har således fått betala ett högt pris för klubbens uppgång och fall och frågan är om det kan påverka klubbens förmåga att resa kapital framgent?

Samtidigt som tillgången på billiga pengar fanns där så misslyckades klubben med att öka de kommersiella intäkterna. Klubben hade storslagna planer på att fördubbla sina marknadsintäkter. Ett i media haussat avtal med Adidas tecknades och man räknade med att kunna teckna ytterligare fler stora avtal. Dessa planer gick i sank, till viss del beroende på att klubben saknade moderna och exklusiva matchdag-faciliteter vilka hade varit mycket nyttiga att paketera under den period under vilken klubbens sportsliga momentum var mycket starkt.

Ineffektiv allokering av resurser

Under pompa och ståt annonserade Djurgården sin stora talangsatsning där 15 miljoner varje år skulle skjutas till talangverksamheten. Det är naturligtvis ett välkommet bidrag som rimligtvis borde generera i en någorlunda förbättrad produktion av egenproducerad talang, i framtiden. Men eftersom spelarmarknaden i Europa är i det närmaste effektiv skiljer det sig rimligtvis inte något mellan att producera egna spelare eller att köpa dessa på marknaden. Jag har uppmärksammat denna frågeställning i detta inlägg och för ett par månader senare kunde vi läsa professor Stefan Szymanski uttala sig i samma ämne under denna länk. Två aktuella exempel hittar vi hos AZ Alkmaar som är ett framgångsrikt lag till hälften av truppen byggd på internationella spelare och med ett mycket litet inslag av egenproducerade spelare. Och Hammarby Fotboll lägger ner ungefär 8 miljoner kronor per år på talangutveckling inkl talanglaget HTFF. Som en jämförelse kan vi ta Värnamo som 2010 omsatte 4.9 miljoner. Ett Värnamo som både producerar och exporterar bättre talang och ligger före i tabellen. Rent krasst så skulle det vara billigare för Hammarby att lägga ner sin talangverksamhet och importera externt från klubbar som är mycket mer effektiva på det.

Nu har naturligtvis ungdomsverksamheten även andra sociala värden som ger ett stort bidrag till samhället och genom ungdomslagen så rekryterar klubbarna samtidigt en framtida publik och medlemmar. Och att lägga ner ungdomsverksamheten i Stockholm innebär att man ger bort ett betydande talangunderlag till de tre andra stora klubbarna på ungdomssidan. Men trots allt, när vi sitter här med facit i hand är det rimligt och anta att Djurgården överviktade resurser i talangutveckling och underviktade i den externa rekryteringsorganisationen där scouting måste få kosta pengar för att den ska fungera väl. Även om en stor del av talangverksamhetsfinansieringen var extern så hade resurserna kunnat distribueras på ett mycket mer effektivt sätt och denna obalans kan på så sätt ha varit en belastning för klubbens marknadsandel. En ineffektiv allokering av resurser hänger förmodligen mycket väl ihop med det inkonsekventa ledarskapet.

Framtiden

Idag krigar Djurgården för sin allsvenska existens och en degradering skulle vara mycket kostsam i den uppbyggnadsfas som klubben försöker etablera sig i. Klubben presterar idag sämre i förhållande till vad man ska förvänta sig givet klubbens resurser vilket kan ses i detta inlägg.

Det finns två frågor man måste ställa sig. Är de nuvarande spelarna tillräckligt bra för att kunna ta laget till nästa steg. Om svaret på den frågan är nej så måste klubben investera i nya spelare utan att ta allt för mycket hänsyn till den sunk-cost (dead money) som de dåligt presterande spelarna trots allt utgör. För om man inte rekryterar bättre producerande spelare så kommer resurserna stegvis att minska.

Den andra frågan är hur klubben ska finansiera sig? Djurgården Elitfotboll AB, det vill säga det bolag som driver elitverksamheten är idag i det närmaste ett på tillgångar tomt bolag. Ekonomin är i obalans och 80% av kassaflödena från spelarnas marknadsvärden ägs av externa finansiärer. Man behöver således sälja in en ny finansieringsmodell till externa investerare. I förra helgens avsnitt av Ekwall vs Lundh avslöjade Magnus Persson den nya finansieringsstrukturen. Gissningsvis kommer klubben att paketera och erbjuda framtida intäkter från spelarförsäljningar under en bestämd framtida tidsperiod. Om så är fallet förändras modellen i praktiken från att investerarna tidigare finansierade och var exponerade mot specifika prospects, till att vara mer exponerade mot klubbens sportsliga kompetens och förmåga att förvalta kapitalet.

Hur väl man lyckas beror på kompetensen hos klubbens sportsliga organisation men kanske även på omgivningens tålamod.

BTW, Jobbigt med kommentator länken längst ner på sidan…

Kom på en affärsidé för bajen i division 1: sänk biljetpriset till 50-lappen max 150 per familj importera lite schysst korv från tyskland sälj för en 20 å skapa en fotbolls fest bör ju faktist inbringa mer än vad det inbringar nu…

+ Försök få matcher på ”soltid” dvs, söndagar, eventuellt kvällar under mittsommaren….

GillaGilla

Anonym,

Nu förutsätter du att det är priset som får folk att inte se Hammarbys matcher. Jag är tveksam till det.

Hade din teori stämt hade det ju varit byst med folk på de billiga matcherna i Svenska Cupen.

Vad det gäller matchtider så tror jag att du har fel även där. Det visar sig gång på gång att de tider som lockar mest folk är vardagskvällar. Helgmatcher har generellt sett lägre publiksiffror.

/Flugan på väggen

GillaGilla

http://bit.ly/qeG4KB

Jag har en bättre idé, det är iofs inte min, men ändå. Thallinger är positiv så det är bara att köra!

Om man portar 90% av publiken så ökar den med 180%. Det har jag statistik på.

GillaGilla

Och stor hävdingen stöder förslaget

http://bit.ly/qiKAlI

“If you let the government run the Sahara Desert, soon there will be a shortage of sand”

GillaGilla

Haha… ”Det är ju vi män som ställer till med bråk”. Kudos, L-Å.

http://www.youtube.com/watch?v=Uo8h5ZZ3r34

GillaGilla

Flugan på väggen:

Var meningen som ett litet skämt… Men de är generellt set dålig managment i klubbarna. tror OH skrev att aik:s revenue per seat var c;a 67kr är knappt en bärs på krogen

GillaGilla

// Anonym

Det går å andra sidan inte ens köpa riktig bärs på Råsunda så något rätt måste de väl göra…

GillaGilla

// OH

När inför svensk fotboll FFP där kommuninvesteringar inte tillåts?

Snart, va?

Objection your honour, leading question…

GillaGilla

http://bit.ly/n74ZHZ

”Sanningen” bakom hifs: guld är alltså en bit papper där det står att de ska värva bra spelare. Tur att det är hemligt, annars skulle alla försöka göra det.

// OH

Får Helsingborgs kommun tillbaka sina pengar nu när hif vunnit?

Eller går de all-in för CL?

GillaGilla

hehe, HIF kanske bolagiserar, swapar skulderna mot aktier + kommunen köper in sig än mer.

Finns fortfarande ett antal kommunägda klubbar i Polen, så modellen finns på papper 🙂

GillaGilla

http://bit.ly/ogzd2M

Blue horseshoe loves Anacott Steel…?

GillaGilla

haha, whats worth doing, is worth doing for money 🙂

läste om det för någon månad sedan på borsen.dk. Det ser ut som ett vanligt aktieåterköp av bolaget via börsen. Alternativet hade varit att dela ut dessa dkk 250m i aktieutdelning. Har management optioner i sina incitamentsprogram som de via styrelsen fått från aktieägarna så väljer de snarare aktieåterköp före mer eller mindre sak samma bortsett från lite olika när skatteeffekter säkert.

GillaGilla

Märkligt att Stockholmsklubbarna generellt har svårt att rekrytera bra händer till jobbet i föreningarna. I en miljonstad borde det finnas några genier som kunde rodda fram ett framgångsrikt koncept. Fans finns det ju bevisligen i mängder så där brister det inte. Jag saknar kontinuitet.

Lommen

GillaGilla

Varför är det så?

GillaGilla

Ja varför är det så. Bajen harvar i SuperEttans bottenträsk. Djurgår´n lindansar än en gång kring kval och nedflyttningsstrecket. AIK ligger i toppskiktet men för 6 år sen var de nere och vände i serien under. Kanske dags för en kollaps för gnaget för ledningen där har väl inte hittat receptet för kontinuitet eller?

Lommen

GillaGilla