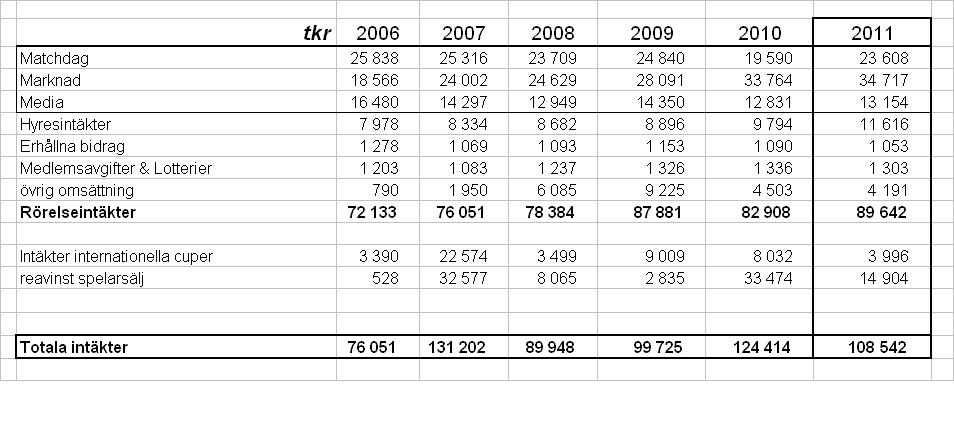

2011 blev återigen ett år som Elfsborg, trots favoritskap, inte nådde hela vägen sportsligt. En tredje plats i den allsvenska tabellen och utslagna ganska tidigt i kvalet till Europa League, lite förnedrande av norska Aalesund. Klubbens rörelseintäkter utvecklas dock fortfarande positivt vilken är en förutsättning för att kunna ha en möjlighet att fortsätta i den absoluta toppen.

Vi ser att publikintäkterna ökade kraftigt vilket dock var väntat efter att man under den allsvenska säsongen attraherade nästan 25 tusen fler åskådare än det förlorade publikåret 2010 där flera ogenomtänkta och icke kundvänliga beslut fattades av det svenska fotbollskollektivet. Men faktum är att publikintäkterna under 2011 inte var bättre än näst lägst under de senaste sex åren.

Även utvecklingen i marknadsintäkterna har bromsats in under det senaste året och för klubbens bästa så får Elfsborg hoppas att det var ett tillfälligt trendbrott. Vi ser också att intäkterna från internationella cuper minskade med fyra miljoner och försäljningar av spelarkontrakt gav en vinst som var nästan 20 miljoner lägre än året innan. Det realiserade kontraktet med Denni Avdic var inte lika exklusivt som i fallet Emir Bajrami som såldes 2010.

I resultaträkningen kan vi se att klubbens personalkostnader har minskat 8.5 miljoner vilket med största sannolikhet beror på att man hade mindre utgifter från sign-on bonusar. Storleken på dessa drivs ju till stor del av hur mycket pengar klubben får in från extraordinära intäkter som spelarförsäljningar samt internationella cuper. Men vi ser att trots det så är klubbens personalkostnader förhållandevis höga i förhållande till rörelseintäkterna och uppgår till 70%.

Vi ser också att klubben levererar en negativ Ebitda från den allsvenska rörelsen. Avskrivningar av spelarkontrakt är en hög kostnad för klubben som har haft en strategi att i första hand rekrytera nordiska spelare vilket naturligtvis kostar pengar. Denna kostnad är inget kassaflöde utan speglar de historiska värvningarna. Vi ser dock att den har legat på en hög nivå under de senaste tre åren vilket med tydlighet visar att klubben har varit tvungna att investera mycket pengar i spelartruppen för att behålla sin allsvenska toppstatus. Under 2011 köpte Elfsborg spelarkontrakt för 12.7 miljoner.

Kassaflödesanalysen berättar för oss hur klubben har finansierat sin verksamhet. Negativ Ebitda har burits upp av en positiv förändring i rörelsekapitalet där samt en liten vinst från spel i internationella cuper. Sålda spelarkontrakt har finansierat köpta dito samt 4 miljoner i investeringar i materiella anläggningstillgångar. Det ser ut att ha varit ett ganska odramatiskt år men hur stark rustad står klubben inför framtiden?

För en fotbollsklubb är det relativt svårt att diversifiera sig och på så sätt skapa sig konkurrensfördelar. Även om man har lojala supportrar så har många konkurrenter det också. Det är också svårt att positionera sig med hjälp av banbrytande spelsystem och taktiker då de lätt kan anammas samt hitta motmedel mot. Inte heller är en egen talangutveckling någon större konkurrensfördel eftersom spelarmarknaden är förhållandevis effektiv där klubbar kan köpa och sälja talang beroende på underskott respektive överskott på olika positioner i truppen. Sportekonomen Stefan Szymanski brukar säga att den enda stora konkurrensfördelen är förmågan att generera intäkter och med hjälp av dessa finansiera spelartruppen.

Men, det är väldigt få privata monopol som förblir långvarliga. Och ibland gäller det även inom fotbollen, framför allt på mindre utvecklade marknader som den svenska trots allt är. Under de senaste åren har några av de allsvenska konkurrenterna också flyttat in i nya faciliteter vilket har inneburit att de har ökat sina kostnader för spelartrupperna. Även om Malmö FF:s ekonomi inte är i balans så har klubben allokerat mer pengar till spelartruppen av den enkla anledningen att man måste vara ett topplag för att Swedbank Stadion ska ha en chans att bära sig. IFK Göteborg upplever mycket starka tillväxtsiffror vilket man håller på att omsätta i handling vad gäller investeringar i spelartruppen. Och fler klubbar är på väg att få sina faciliteter uppgraderade. 2013 flyttar tre stockholmsklubbar in i toppmoderna faciliteter av absolut största klass vilket kommer att ge bättre möjligheter för klubbarna att kunna öka sina resurser.

Denna pågående process är något som sakta men säkert pressar Elfsborgs marginaler genom att göra det svårare och dyrare för klubben att hålla sig kvar i den allsvenska toppen. Och tittar vi i klubbens resultaträkning så syns denna trend ganska tydligt. För ett år sedan skrev jag i detta inlägg om att Elfsborg behöver fortsatta miljoner från europaspelet och att man skulle klara av ett års misslyckande. Därför blir årets säsong extra viktig för Boråsarna.

|

| Den finansiella risken i Elfsborg. Vi ser att klubbens balansräkning har försvagats något under de två senaste åren. Rörelsekapitalet är negativt med 24 miljoner i omsättningstillgångar och 30 miljoner i kortfristiga skulder. |

Intressant är också att läsa hur klubbens ordförande Bosse Johansson försvarar förra årets negativa resultat. Han har naturligtvis rätt i Elfsborg sannolikt hade kunnat undvika ett minusresultat för 2011 om man bara sålt en spelare extra. Det är naturligtvis inget självändamål att redovisa svarta siffror varje säsong utan ett bokslut är just vad det är, en ögonblicksbild per den sista bokföringsdagen respektive rapportperiod. Strategin måste komma i första hand och att göra saker bara för att frisera siffrorna är inget annat än värdeförstörande aktiviteter. Företag hamnar inte på obestånd och går i konkurs på grund av dåliga periodiserade resultat utan man gör det för att pengarna tar slut och ingen är beredd att skjuta till mer. Det som däremot är intressant i ordförandes kommunikation med marknaden är att han för första gången pratar i termer av värdering av spelartruppen. Och visst har han en poäng. Det finns spelare som är lågt värderade i balansräkningen. Men det finns naturligtvis även spelare som är högt värderade, för högt till och med som i t.ex fallet Amadou Jawo vars bokförda värde lär uppgå till ca 6mkr.

|

| Figuren visar antal spelare per ålderskategori i Elfsborgs trupp säsongen 2012 respektive 2009. Datakälla: svenskfotboll.se |

Jim Collins har gjort sig ett namn genom att forska om framgångsrika företag och har skrivit flera böcker däribland From Good to Great. För ett par år sedan publicerade han How the Mighty Fall där han skriver om hur till synes duktiga företag till slut hamnar på obestånd. Ett av de mer tänkvärda styckena var följande:

Men det finns fortfarande tid att korrigera färdriktningen, det förutsätter att klubbledningen är medvetna om situationen och att man kan fatta rätt beslut den närmaste tiden. Elfsborg behöver uppgradera effektiviteten i sin organisation. Kanske blir man tvingad till att korrigera sin spelarkontraktsstrategi. Eller så lyckas man att kvala in till Europa League redan i höst och köper sig därmed ytterligare lite tid.

Som i de flesta landsortsklubbar så finns det ofta en stark lokal sponsor. I Elfsborgs fall är det Pulsen som har skjutit in ett par millar varje år.

Det företaget har förvisso fortfarande en stark kassa men rörelsen går dåligt och det finns interna hål att stoppa pengarna i sedan ett tag tillbaka.

GillaGilla

Elfsborg kan liksom flera andra allsvenska klubbar lära av ÖSK. Att ÖSK lyckats gå från 9 msek till 32 msek på sex år är anmärkningsvärt. Jag syftar givetvis på intäkter från posten ”marknad”.

Under samma period har Elfsborg gått från 15 mesk till 34 msek. Om utvecklingen fortsätter blir de snart omsprungna. Trots flådig arena och allt.

Elfsborg omsätter 108 msek. ÖSK 65 msek. Wow!

Detta, om något, borde SEF lyfta fram internt som ”Best Practice”. Detta borde dokumenteras och användas som undervisningsmaterial; ”så går du från konkurs till framgång”. Detta skulle kunna användas som exempel om Jim Collins bestämmer sig för att skriva en bok om svenska fotbollsklubbars uppgång och förfall.

Det är sådana framgångar som gör att våra klubbar i framtiden blir självförsörjande och når framgång – både på och utanför fotbollsplanen.

// Tom

GillaGilla

Tom

Imponerande siffror, naturligtvis. Men innan något hamnar i läroböckerna och man hyllar sig själv blå, bör man nog se det ur ett längre perspektiv än några få år. Just sayin.

Ang Elfsborg

Elfsborg har hållt i betydligt längre än vad jag trodde att de skulle klara, och även om det finns ett par varningssignaler så tycker jag fortfarande att det ser relativt hyggligt ut. I alla fall om man fortsätter jobba konsekvent.

Ang. Långa kontrakt

En sak som har börjat uppmärksammats den senaste tiden är att majoriteten av fotbollsspelare är väldigt ”motivationsstyrda”. Det vill säga att de verkar inte föredra att stanna på samma plats särskilt länge, utan börjar prestera sämre och sämre efter en viss tid i klubben, för att sedan lyfta när de byter miljö. Det har mest nämnts i sammanhang som Inter, Chelsea och Manchester United, men känslan man har att det gäller i än högre grad längre ner i näringskedjan. En lagom omsättning i truppen är alltså att föredra. Min känsla är att Elfsborg har haft en ganska låg omsättning av de spelare som utgör stommen i laget, medan man har sålt några yngre talanger ganska snabbt.

/Flugan på väggen

GillaGilla

Att spelares prestation ökar under sista kontraktsåret har ju visats av studier du lyfts fram. Är det någon som har kunnat ange en ”maximalt effektiv” kontraktslängd utifrån de existerande faktorer som finns. Vad säger statistiken? Hur långt kontrakt ger best bang for the buck?

GillaGilla

Flugan,

Elfsborgs utmaning är att det blir dyrare att jobba konsekvent. Man har länge haft en fördel av att ha jämna och höga intäkter till skillnad från de andra ”stor”klubbarna som haft mer volatila intäkter vilket har speglats i ojämna sportsliga resultat. Nu är flera av dessa ”stor”klubbar på väg att höja sina basintäkter vilket stärker dem och sätter större press på Elfsborg.

Då måste intäkterna öka vilket kan ske på två sätt. De regionala (matchdag och sponsring) eller större intäkter från Europaspel.

Hemvändaren

Tror inte det finns någon optimal kontraktslängd utan är nog ganska individuellt. Och olika individer drivs av olika incitament.

Tom

Jag tror varje klubb måste hitta sin egen väg. Manchester United är världens mest lönsamma klubb (framgångsrik på planen också) och har varit det länge, ändå har ingen annan lyckats kopiera deras modell.

GillaGilla