De svenska klubbarna spottar ur sig resultaträkningar och jag hade tänkt att sammanfatta dessa allteftersom. Låt oss börja med Elfsborg där vi nu har fem års historik från tiden på Borås Arena. Tidigare års analyser av Elfsborg finns både för 2007 samt 2009.

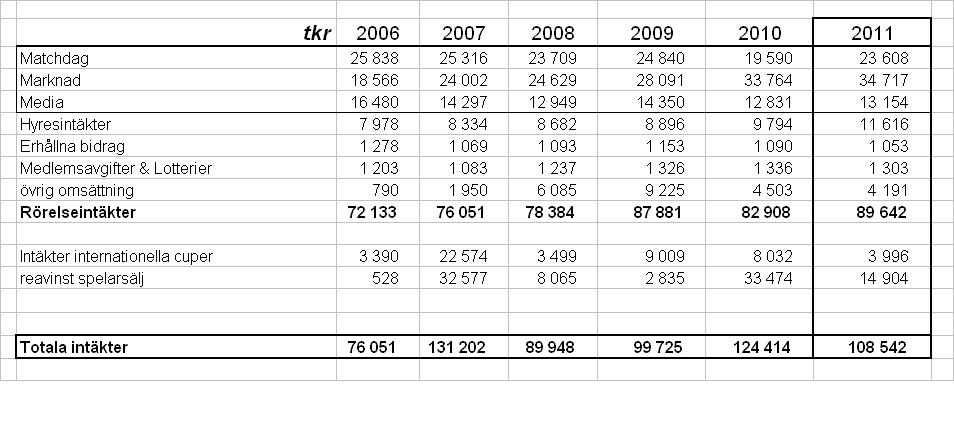

Intäkter

Som vi ser har klubben varit mycket duktiga på att utveckla sina marknadsintäkter. Under 2010 ökade dessa med ytterligare 17% och man har sedan 2006 nästan fördubblat denna intäktskälla. Lika framgångsrik som man varit på marknadssidan, nästan lika medioker har Elfsborg vårdat sin matchdags-produkt. Under 2010 minskade intäkterna från matchdagen med mer än 20%.

Profit & Loss

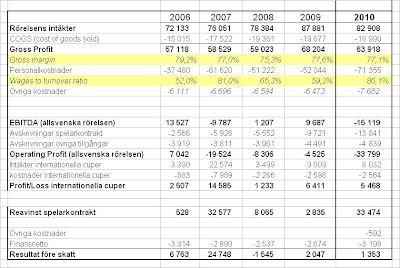

För att lättare kunna finna de risker som klubben exponeras mot har jag brutit ner resultaträkningen i den allsvenska rörelsen, deltagandet i internationella cuper samt affärsområdet spelarkontrakts-försäljning. Tyvärr finns ett visst periodiseringsproblem som försvårar i samband med större spelarförsäljningar. Elfsborg återinvetsterar vinsterna från spelarförsäljningen och rekryterar ersättare där sign-on bonusen kostnadsfrös i sin helhet det första året på kontraktet. Noterbart är klubbens bruttomarginal som är ungefär 10%enheter högre än AIK Fotbolls. Något som skapar ett högre finansieringsutrymme till spelartruppen.

Vi ser att personalkostnaderna har toppat under 2007 och 2010. Båda åren genererade också höga intäkter från spelarförsäljningar. Värt att notera är att wages-to-turnover ratio under 2010 översteg diton från 2008 med 7%enheter. Klubbens lönekostnader i förhållande till intäkter ser därmed ut att ha ökat vilket kan bero på försämrad produktivitet i relation till klubbens konkurrenter. Figuren nedan visar nettoinvesteringarna i spelarkontrakt. Vi ser att Elfsborg generellt är nettoköpare av spelarkontrakt.

Cash flow

Kassaflödesanalysen visar oss hur klubben finansierar sin verksamhet. Under 2010 ser vi att nettoöverskottet från spelarkontrakt var 16 miljoner kronor. En del av dessa pengar har investerats i sign-on bonusar i samband med förvärven av Jesper Christiansen, Jon Jönsson samt Andreas Klarström vilket har försämrat resultatet från rörelsen. Vi ser en positiv effekt från förändring i rörelsekapitalet vilken framför allt har drivits av en större ökning av kortfrisiska skulder.

Vi ser även att Elfsborg har investerat 13 miljoner i materiella anläggningstillgångar, 2.8 miljoner i byggnader och mark samt 10 miljoner i inventarier. Det framgår inte av verksamhetsberättelsen av vad investeringen exakt avser men en vild gissning är att det är investeringar i ”Camp Elfsborg”. Värt att notera är även återställningen av de 4 miljoner som klubben ”dopade” sina intäkter med 2009 och som jag misstänker var ett externt kapitaltillskott till förmån för den sommarens rekrytering av Amadou Jawo från Gefle. För att kunna finansiera alla aktiviteter som Elfsborg ville göra under 2010 krävdes ett inflöde av kapital genom en ökning av klubbens långfristiga banklån med 7.7 miljoner.

Strategier och risker

En av Elfsborgs competitive edge har varit klubbens kontraktsstrategi där man har försökt att följa skolboken och lyckats med konststycket att hålla sin spelaromsättning på en relativt låg nivå. Något som man istället kapitaliserar genom starkare kassaflöden från sitt rörelseresultat samt av ett fåtal extraordinära försäljningar när talangen scoutas och bedöms vara tillräckligt mogen högre upp i näringskedjan för att motivera den höga premien som den köpande klubben får betala tack vare den konsekventa kontraktstategin.

Den låga finansiella risken som i första hand utgörs av kostnaden för bruket av Borås Arena har gett klubben utrymme att kunna ta en högre risk i sin spelarkontrakts-portfölj. Vi ser även att denna kontraktsstrategi till stor del är möjlig och bärs upp av vinster genererade från spel i europacuperna. Den allsvenska produkten skulle isolerat inte räcka till att skapa utrymme och driva den lika konsekvent.

Den stora risken är således att Elfsborgs konkurrenter presterar bättre och konkurrerar bort klubben från en europacup-plats. 2011 års spel i Europa säkerställdes för första gången på flera år inte på egna meriter utan tack vare att Helsingborg vann Svenska Cupen.

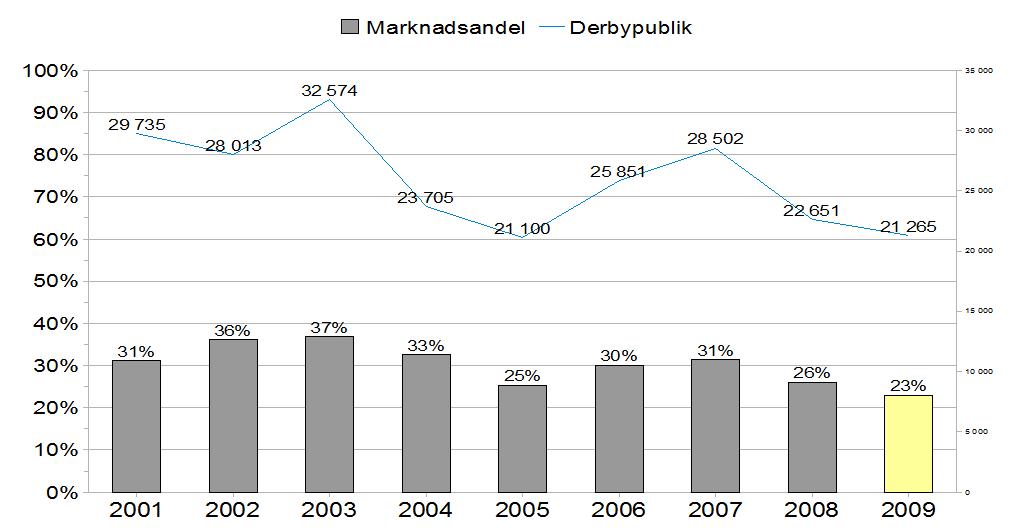

Ett rimligt antagande är att Elfsborg klarar av att missa intjäningen från spel i Europa under en säsong. Två år i rad utan denna inkomstkälla kan däremot räcka för att föra klubben in i en negativ spiral. Det internationella produkten för Elfsborg är inte helt olik den källa till intäkter som ”derby-produkten” var för Stockholmsklubbarna. Den stora skillnaden och de goda nyheterna är att Elfsborg inte är beroende av att derbyantagonisterna presterar väl. Den internationella produkten är i första hand exponerad mot klubbens egna prestationer.

Vi kan konstatera att Elfsborg ställs inför stora utmaningar hos den sportsliga organisationen i samband med att klubbens spelaromsättning ökar. Klubben har trots allt fått betala ett pris i och med att Andreas Augustsson och Johan Wiland lämnade laget. Klubben har sedan dess släppt in betydligt fler mål och målvaktskarusellen har sannolikt kostat betydligt mer än de miljoner som försäljningen av Wiland genererade.

Den finasiella risken mätt per 31/12-2010 har också ökat något. Figuren ovan visar att leverage-ratio är upp vilket visar att andelen eget kapital i relation till balansomslutningen har minskat. Balanslikviditeten är ner vilket visar att klubbens kortsiktiga betalningsförmåga hade minskat. Vi ska komma ihåg att klubben efter årsskiftet har realiserat kontraktet med Deni Avdic. Å andra sidan har Elfsborg återigen återinvesterat en betydande del av pengarna i David Elm, Lasse Nilsson samt Andreas Augustsson.

Tabellen ovan visar Borås Arenas affärsmodell. Det av Elfsborg helägda dotterbolaget, Borås Arena AB hyr ut arenan till Borås Stad som i sin tur hyr ut den till IF Elfsborg. Klubbens hyreskostnad är förhållandevis låg i relation till de intäkter som den moderna arenan har genererat.

Rent-seeking

I förra årets analys skrev jag vilka motiv som klubben har när man driver en minskning av antalet lag i allsvenskan. Under 2010 har vi hört klubben ta ställning mot en avreglering av 51% spärren. Mekanismen bakom det senare är att bibehållna högre inträdesbarriärer för inflöde av kapital håller nere riskerna för att nya konkurrenter ska etablera sig på marknaden. Genom att driva dessa två frågor kan klubben skapa sig konkurrensfördelar som inte beror på egna prestationer eller värdeskapande utan på juridiska avtal och kontroll över ekonomiska faktorer.