GAIS är den första allsvenska klubben sedan Örebro SK som har redovisat ett negativt eget kapital och därmed hamnat på licensnämndens radarskärm och granskning. Tyvärr finns det ingen årsredovisning tillgänglig offentligt vilket innebär att detta inlägg utgår från de siffror som SvFF har presenterat i sin årliga genomgång av de allsvenska klubbarnas ekonomier. Det innebär att en hel del data som hade varit relevant inte syns vilket påverkar analysen som får utgå från något fler antaganden. Framför allt balansräkningen skulle jag önska få en inblick i för att få en bättre bild av verkligheten. Men trots allt så går det att grafiskt visa en del trender i utvecklingen över tid.

Att GAIS vid årsskiftet redovisade ett negativt eget kapital på 6.7 miljoner kronor beror på att kostnaderna har vuxit betydligt mer än intäkterna har gjort. De två figurerna nedan visar klubbens utveckling vad gäller rörelsekostnader och intäkter. Sedan 2006 har kostnadsmassan ökat med så mycket som 18 miljoner och 2011 var klubbens personalkostnader nästan 4 miljoner högre vad de totala kostnaderna var 2006. Intäkterna har däremot inte alls ökat i samma takt. 2011 var intäkterna från matchdag, marknad & sponsring samt centrala avtal 5 miljoner högre än motsvarande säsongen 2006. Trendlinjen för personalkostnaderna är betydligt brantare än den för rörelseintäkterna vilka trots allt är den intäktskälla som i första hand bör förväntas finansiera dessa kostnader.

Det vi också kan se att klubben har fått ökade finansiella kostnader vilket beror på att klubbens balansräkning har blivit större och den är finansierad genom skulder vilket naturligtvis kostar pengar. Under 2011 var finansnettot minus 1.5 miljoner vilket kan jämföras med minus 300 tusen för säsongen 2006. I figuren saknas kostnader för avskrivningar på spelarkontrakt vilket istället återspeglas i nettoresultatet från spelartransfers lite längre ned.

|

| Fig1: kostnader och Fig2: intäkter (mkr). Obs: kostnaderna är exklusive avskrivningar. |

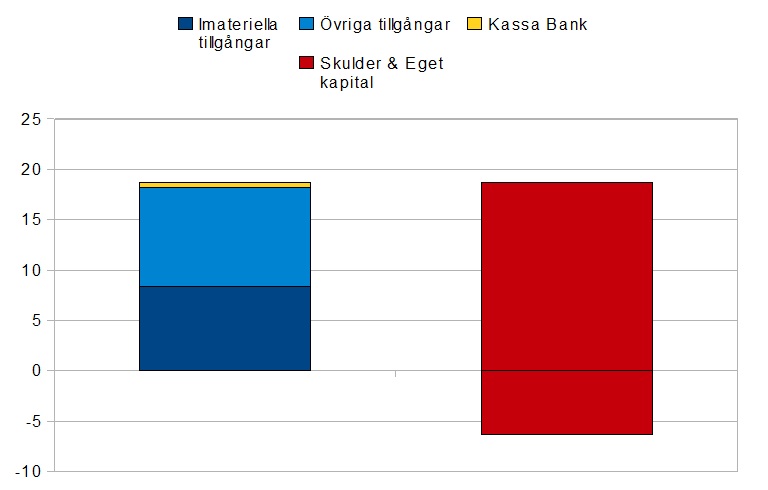

Denna utveckling har lett till att balansräkningen är oerhört svag. Figuren nedan visar de stora dragen i den. Noterbart är att det bokförda värdet på klubbens spelarkontrakt är 8.4 miljoner kronor vilket är 3 miljoner högre än för ett år sedan. Det borde förklaras genom att GAIS köpte tillbaka Wanderson och aktiverade kostnaden för transfern som en immateriell tillgång på balansräkningen. Kostnaden för Wanderson skrivs därmed av linjärt över de tre år som kontraktet löper. Vi ser även att klubben endast hade 0.5 miljoner i sin kassa per den 31:a december 2011 och balanslikviditeten (omsättningstillgångar dividerat med kortfristiga skulder) var enligt SvFF:s rapport mycket svaga 0.3 vilket indikerar på att klubben upplever likviditetsproblem vilka man behöver finansiera. Vi ser också att klubbens skulder är högre än dess bokförda tillgångar. GAIS står med andra ord inför en mycket stor utmaning där man måste skapa värden ur en obefintlig kassa och de andra bokförda tillgångarna.

|

| Tillgångar vs Skulder & Eget kapital (mkr) |

Frågan som alla ställer sig är naturligtvis hur GAIS ska lyckas att göra det och förbättra sin finansiella hälsa. Vi har läst om att klubben tänker sälja Gaisgården och på så sätt få in likviditet och en positiv resultateffekt som skulle förbättra det egna kapitalet. Ett annat sätt är att sälja spelare. Här måste vi komma ihåg att nettoeffekten från spelarförsäljningar kommer att begränsas genom avskrivningar samt nedskrivningar av de på balansräkningen bokförda spelarkontrakten. Om vi till exempel antar att Wanderson står för 7 miljoner av de 8.4 miljonerna hos de immateriella tillgångarna så skulle en försäljning av brassens kontrakt för en summa av 10 miljoner ge en positiv resultateffekt på 3 miljoner kronor. Tittar vi på klubbens spelaraffärer under de senaste sex åren så ser vi att dess nettovinster från denna aktivitet inte har varit särskilt stora. Resultatet är beräknat genom att man från klubbens intäkter från spelarförsäljningar subtraherar avskrivningar samt nedskrivningar på spelarkontrakt samt eventuella kostnader för hyra av spelare.

Man bör också fundera på hur mycket pengar som spelartruppen egentligen är värd. Alla pratar om Wanderson, men han är trots allt 26 år gammal och hade han varit så pass efterfrågad på marknaden som många påstår att han är så hade han naturligtvis inte spelat i GAIS idag. Rent bokföringsmässigt kan det också vara mer lönsamt att sälja en annan spelare som saknar bokfört värde på balansräkningen. Men frågan är hur stor den årliga driftkostnaden är för Wanderson och om det finns andra spelare i truppen som har ett värde ute på spelarmarknaden.

Men vi måste också ha i åtanke att när klubben säljer spelare så det det produktivitet som försvinner från truppen vilket ju skapar kostnader, antingen i form av ett rekryteringsbehov och/eller negativa effekter från sämre sportsliga prestationer. Och historiskt sett så visar bilden också att klubbens kostnader för spelarrekrytering har varit förhållandevis höga.

|

| Intäkter spelarförsäljningar och det bokförda resultatet från spelartransfers (mkr) |

Genom att sälja Gaisgården och att göra en eller annan spelaraffär kan man förvisso förbättra klubbens mycket ansträngda likviditet och minska det negativa egna kapitalet. Men det är inget som löser klubbens verkliga problem. Det första är dessutom en operation som kommer att öka de löpande kostnaderna eftersom klubben blir tvungen att hyra anläggningen från den motpart som man säljer den till. Vi måste också ha på minnet att GAIS inte har hamnat i den här situationen på grund av uteblivna fastighetsaffärer utan enbart eftersom kostnaderna har vuxit snabbare än intäkterna. Något som är en funktion av de historiska beslut som klubbledningen har fattat med syfte att säkerställa en viss nivå av sportslig framgång. Så sanningen är den att man måste börja göra saker lite annorlunda och lite bättre. Och man måste börja göra det ganska så fort för att undvika att situationen till slut blir ohanterbar.

Ett par andra väsentliga faktorer att beakta när man försöker bedöma Gais finansiella situation.

1)Värvningar av både Wanderson själv och andra spelare har gjorts genom att Wanderson belånats. Framtida avkall på en spelarförsäljning syns inte i balansräkningen. Högst troligt måste Wanderson säljas för ett belopp över 20 MSEK för att det ska ge någon som helst resultateffekt för Gais.

2) Att Gais inte kunnat presentera en balansräkning ännu beror högst troligt bland annat på värderingsfrågor. Min bedömning är att det negativa EK som kommunicerats per 31/12 inte är ett ”worst case”. Det kan mycket väl finnas osäkra fordringar som borde skrivas ned eller reserveras för.

3) Till diskussionen om Wanderson bör även läggas aspekten att Wanderson sägs ha rätt till en stor signing fee (som araberna aldrig betalade) fördelad över kontraktstiden. En hög lönekostnad plus signing fees på miljonbelopp varje år innebär troligen stora problem att få en budget i balans.

Summa summarum: Gais måste göra sig av med Wanderson i sommar för att minska de löpande kostnaderna. Samtidigt är han inte särskilt eftertraktad och med hänsyn till belåningen måste övergångssumman vara väldigt hög för att ensam kunna rädda Gais.

Konkurs nästa.

GillaGilla

En undran…

När Örebro tvångsnedflyttades så blev det Assyriska som förlorat sitt kval nerifrån som tilldelades den allsvenska-platsen till kommande säsong… Någon som har det glasklart om vilka förutsättningar som gäller om samma scenario åter skulle uppstå? Det 3:e placerade laget från superettan som har fördel igen, eller?

/Kalle

GillaGilla

Kalle

Det beror på om en konkurs sker innan de tvångsnedflyttas.

Om de tvångsnedflyttas efter säsongen är det ett SE-lag till som går upp, eftersom tumregeln är att ett lag som åker ur, alltid åker ur.

Större under har ju skett, men jag är rätt säker på att GAIS är rökta – mest för att de själva verkar låtsas som att det regnar.

/Flugan på väggen

GillaGilla

Det vore synd att säga att det kommer som en chock:

http://www.aftonbladet.se/sportbladet/fotboll/sverige/allsvenskan/gais/article15301984.ab

/Flugan på väggen

GillaGilla

Ja, det ser allt annat än bra ut. Och Wanderson affären ser ut att få den sämsta av möjliga utfall.

GillaGilla