När ManUtd för lite drygt en vecka sedan skickade in det slutgiltiga prospektet till SEC (den amerikanska finansinspektionen) så skilde det sig från det ursprungliga dokumentet som presenterades i början av sommaren. Den stora skillnaden var att hälften av de aktier som säljs till allmänheten säljs direkt av familjen Glazer och de kommer därmed att behålla likviden för sig själva. Detta har skapat en storm av protester och många hävdar att dessa pengar borde ha stannat i klubben och användas till att köpa tillbaka ännu mer obligationer. Istället så kommer klubbens transferbudget att begränsas med motsvarande räntekostnader som skulle elimineras men nu alltså kommer att vara kvar. Det är naturligtvis helt fel. Låt mig förklara varför.

När ManUtd börsnoteras så kommer 10 procent av klubbens aktier att bli tillgängliga för allmänheten. Det betyder att allmänheten kommer att kunna köpa totalt 10 procent av ManUtd framtida vinster. Det betyder också att familjen Glazers andel av klubbens framtida vinster minskar från 100 procent till 90 procent. De har med andra ord att de har sålt 10 procent av den tillgång som de äger och väljer att låta hälften av pengarna stanna kvar i bolaget för att minska skulderna och den andra hälften till att använda som de bäst behagar.

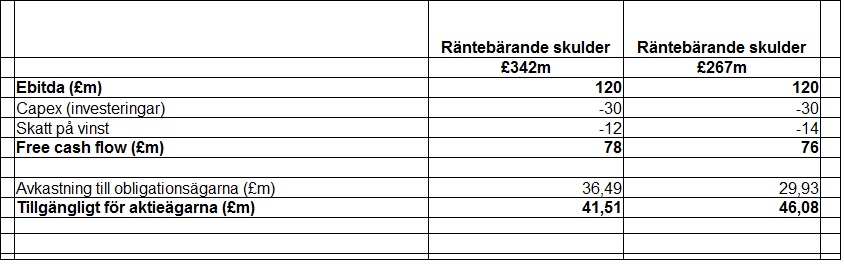

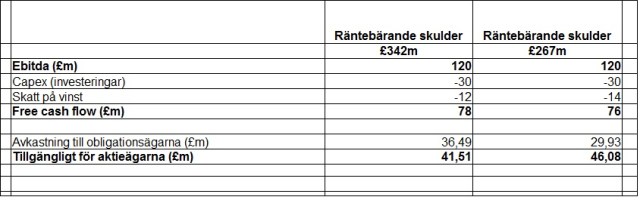

Men vad betyder det rent konkret? Låt oss titta på ett exempel på hur klubbens vinster kommande säsong kan tänkas att distribueras. Den vänstra kolumnen visar den återstående skuld som klubben kommer att ha efter börsintroduktionen (om den blir fulltecknad) och den högra kolumnen visar hur det hade sett ut om hela likviden från börsintroduktionen hade stannat i klubben och amorterat på skulderna.

Ebitda (

Earnings before interest, taxes, depreciation and amortization) är ett mått på ett företags rörelseresultat före räntor, skatter, nedskrivningar och avskrivningar. Detta resultat är helt oberoende från hur mycket skulder eller eget kapital som finns på balansräkningen och är i mitt exempel £120 miljoner (ebitda var £111 miljoner säsongen 2010-11).

Klubben måste sedan göra vissa investeringar för att kunna fortsätta underhålla sitt starka varumärke och behålla sina globala followers. Här har jag för satt £30 miljoner i investeringar som i första hand är nettot från sålda spelarkontrakt minus köpta spelarkontrakt. Investeringsbehovet är också precis lika stort, oavsett hur klubbens balansräkning ser ut.

Klubben betalar också skatt på vinsten. Den är dock olika stor eftersom skatten baseras på resultatet efter avskrivningar och finansiella kostnader (bl.a. räntor). Skatten blir med andra ord något lägre när skulderna är högre.

När detta är gjort så återstår så kallade fria kassaflöden som alltså är det som ska distribueras till klubbens finansiärer. Avkastningen till obligationsägarna är alltså den ränta som klubben betalar till dem. Och i raden längs ner ser vi hur mycket pengar som kommer att bli disponibelt för aktieägarna. Det är alltså den avkastning av vilken familjen Glazer tidigare ägde 100 procent av men nu kommer att äga 90 procent av.

Hade alla pengar från börsintroduktionen stannat kvar i klubben så hade Glazers ägt 90 procent av högre belopp. Saken är också den att de som köper aktierna idag kommer äga en andel av det lägre beloppet vilket i teorin naturligtvis ska speglas i ett lägre pris per aktie i samband med börsintroduktionen än vad det teoretiska aktiepriset skulle vara med en lägre skuldsättning.

Man kan naturligtvis fråga sig varför denna kovändning. Kanske hade det nytecknade stora avtalet med GM en påverkan för den förändrade strukturen. Det nya avtalet är värt i snitt £50 miljoner per år jämfört med £20 miljoner som ManUtd har med Aon fram till 2014 vilket definitivt kommer att förbättra klubbens Ebitda och därmed minska den finansiella risken. Och det är naturligtvis också så det belopp som Glazers får i samband med börsintroduktionen är extremt bra betalt för de framtida vinsterna som trots allt är osäkra.

I prospektet står det också att klubben initialt inte avser att betala utdelningar. Och det står också att innehavarna av B aktierna (Glazers) inte kommer att få utdelning utan att även A aktieägarna (allmänheten) får det, och vice versa. I mitt exempel ser vi att det blir £41.5 miljoner över som på något sätt ska disponeras av aktieägarna.

Under det senaste året har ManUtd köpt tillbaka nästan £100 miljoner pund av sina egna obligationer. Man har gjort det med de pengar som klubbens vinster har genererat. Det är inte helt omöjligt att man kommer att fortsätta köpa tillbaka obligationerna på andrahandsmarknaden. Det om något borde vara goda nyheter för de som oroar sig för klubbens finansiella hälsa.