Igår släppte Juventus sina finansiella siffror för säsongen 2011-12. Det mest intressanta i den rapporten var informationen om hur klubbens investering i en ny stadion har artat sig under den första säsongen. I detta blogginlägg försöker jag så gott som möjligt att bryta ut de ekonomiska nyckeltalen.

Enligt balansräkningen så uppgick investeringen i arenafastigheten samt inventarierna till €130 miljoner. I figur 1 längre ned kan vi se hur arenan finansierades. För det första sålde klubben den intill arenan angränsande marken till en privat aktör för €20 miljoner. Denne aktör exploaterar marken genom att ha bygga och driva ett shoppingcentrum (Area12 Shopping Centre). Vidare så sålde klubben kommersiella rättigheter med en löptid av 12 år till Sportfive för €75 miljoner, varav €42 miljoner betalades direkt. Sportfive har genom avtalet köpt rätten att sälja namnet på arenan samt rätten till att paketera och sälja hälften av de 3600 premium-platser samt hälften av de 64 vip-boxar som finns på arenan.

|

| Figur 1 |

Resterande pengar som krävdes för att finansiera bygget lånades upp. Finansieringskostnaderna utgörs med andra ord räntan till kreditinstitutet samt den alternativkostnad som uppstår i samband med de två transaktionerna. Klubben hade naturligtvis kunnat exploatera den angränsande ytan själva och man hade kunnat äga alla sina kommersiella rättigheter och sålt dessa på egen hand. Det skulle kräva en högre skuldfinansiering alternativt att aktieägarna hade skjutit till eget kapital. Kostnaden att finansiera en betydande del av arenan genom sälja vissa kommersiella rättigheter bedömdes dock lägre än kostnaden att resa motsvarande pengar genom banklån eller nyemission (Juventus är ett börsnoterat aktiebolag).

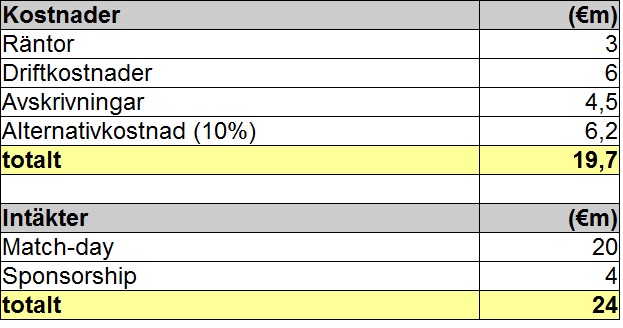

Figur 2 visar en nedbrytning av de kostnader och nya intäkter som arenaprojektet har genererat. Klubbens intäkter under matchdagen ökade med €20 miljoner, från €11 miljoner till €31 miljoner. Klubben ökade dessutom sina intäkter från marknadsaktiviteter med €10 miljoner. Det är rimligt och anta att den nya arenan har bidragit till i stort sett hela denna ökning tack vare bättre exponering för kommersiella samarbetspartners. Eftersom €6 miljoner av de €10 miljonerna utgörs av en periodisering av det €75m avtalet som man har tecknat med Sportfive så räknar jag därför enbart med de €4 miljoner som klubben har kunnat sälja på egen hand.

På kostnadssidan ser vi räntekostnaderna, förstås. Klubbens övriga kostnader har också ökat. Här handlar det om att det naturligtvis kostar betydligt mer att driva den moderna arenan. Allt som allt ser vi att intäkterna överstiger kostnaderna med ganska god marginal. Lägg också märke till att varken avskrivningar eller alternativkostnaden är några pengar som lämnar klubben. Avskrivningarna symboliserar värdeminskningen på arenan och alternativkostnaden är en subjektiv uppskattning gjord av mig. Jag antar helt enkelt att aktieägarnas avkastningskrav på eget kapital är 10%. Det vi får räkna med är att klubben kommer att amortera på de räntebärande skulderna och storleken på amorteringarna borde i genomsnitt rimligtvis motsvara storleken på avskrivningarna.

|

| Figur 2 |

Erfarenheten från Europa säger att det inte är särskilt lönsamt med privat ägda moderna arenabyggen. Det förklaras enklast genom att endast 17% av klubbarna i Europa själva äger sina arenor. Majoriteten av dessa 17% hittar vi i England och där är snittåldern på arenorna 78 år. Hade nya arenor varit en lönsam affär så hade siffrorna ovan sett helt annorlunda ut, förstås.

Juventus Stadion visar dock att det trots allt går att hitta bra projekt. Så länge investeringskostnaderna hålls nere och är rimliga i förhållande till klubbens potentiella publikunderlag (intäkter). Naturligtvis är det så att Juventus storlek och status som klubb en stor inverkan på att det fanns en marknad för ett nybygge.

Men klubben har samtidigt varit smarta och försiktiga och har inte svävat iväg i något skrytbygge. Juventus Arena är mindre än dubbelt så dyr som Swedbank Stadion i Malmö samtidigt som intäktsökningen för Juventus har varit mer än tre gånger så stor som den som Malmö FF har upplevt.

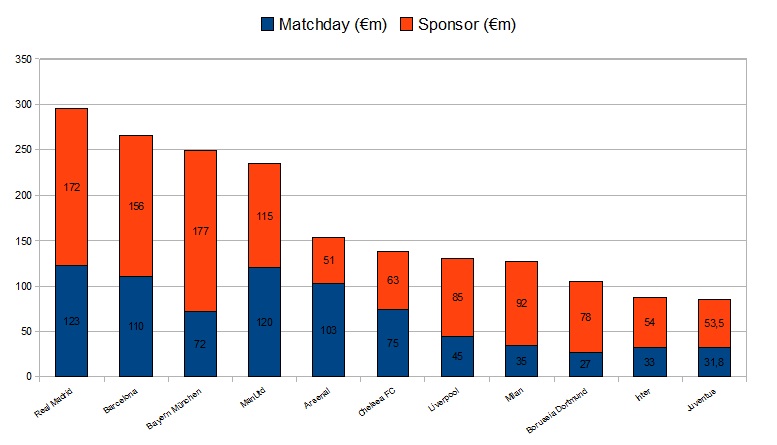

Figuren nedan visar hur Juventus står sig i den europeiska konkurrensen. Vi ser att klubben nya arena till trots, inte hör till den absoluta toppen vad gäller intäkter från match dag samt sponsorer. Kanske hade man kunnat öka sina intäkter mer genom att bygga större. Det hade samtidigt ökat investeringskostnaderna markant. Högre risk med möjlighet till högre avkastning. Juventus gjorde sin läxa och värderade projektet väl. Man valde den nuvarande modellen och den är uppenbarligen värdeskapande såväl för aktieägarna som för fansen.

|

| Figur 3, klicka på bilden för högre upplösning. |

Tror du att Juventus som klubb har potential att slå sig in i the big four inom den närmaste framtiden?

GillaGilla

Jag tror det. Med Agnelli i ledningen så är målet detta. Glöm inte bort att om inte calciopoli hade satt käppar i hjulet för Juve så hade de förmodligen idag varit bland de främsta tre lagen.

Lorenzo Callegari

Facebook Juventus Sverige

GillaGilla

Det blir svårt, om man mäter Big4 i intäkter.

1) Skulle Juventus lyckas att nå fullt kapacitetsutnyttjande (alltid fullsatt) och dessutom höja priset per åskådare med 50% så skulle matchday revenue nå ca €60-70m.

2)Kan Juventus öka marknadsintäkterna med 100% når man upp till €100m.

3) Hyfsade årliga prestationer i CL (åttondel-kvartsfinal)ger en €15-20m, inkl matchdag€.

Totalt kommer man mao upp i €175m-€190m vilket fortfarande är en bit ifrån Big4 och givet att Big4 inte ökar sina intäkter vilket de ju gör, i första hand på sponsorsidan.

Och då har vi inte räknat med TV intäkterna, där de Italienska toppklubbarna efter övergången till en kollektiv försäljning är en bit efter några av de andra storklubbarna i EU

GillaGilla