Det har under årens lopp länge pratats om att så fort svenska klubbar får äga sin egen arena så kommer intäkterna att explodera och att man kommer att bli nordens ledande lag. Det är i första hand FC Köpenhamn som har fungerat som en katalysator för detta resonemang. Det är förvisso sant, Parken i Köpenhamn ägs av koncernen Parken Sport & Entertainment AS (Parken S&E) i vilken FC Köpenhamn är ett affärsområde inom. Men det förefaller som att ingen tittar på hur arenan har kunnat finansierats och vilka förutsättningar FC Köpenhamn egentligen gavs att etablera sig som Nordens idag ledande fotbollsklubb.

I detta inlägg hade jag tänkt göra en kortare sammanfattning av hur Parken finansierades, om det är troligt att vi får se en liknande utveckling i Sverige samt en kort reflektion över värdeutvecklingen för de som investerade i Parken S&E när bolaget växte från att vara ett fotbollslag utan materiella tillgångar till en stor koncern.

Den 15 november påbörjades en totalrenovering av Parken som färdigställdes 1:a september 1992 och som kostade 640 miljoner danska kronor. Ombyggnaden av arenan som idag rymmer 38 tusen åskådare finansierades av Baltica Finans A/S. Lönsamhetsproblem ledde så småningom till en rekonstruktion av fastigheten och 1998 köpte Parken S&E arenan exklusive de tre kontorstornen för 138mdkr samt med en option att i framtiden förvärva även kontorsfaciliteterna.

Till skillnad från hur Swedbank Stadion i Malmö är finansierad (till största del genom skulder) så finansierades förvärvet av Parken genom eget kapital. Under hösten 1997 vände sig Parken S&E till börsen och sålde aktier i två omgångar för närmare 150mdkr. Eget kapital är generellt dyrare än lånat kapital men samtidigt ger det en lägre finansiell risk vilket är mycket tryggare i industrier där konkurrensen och affärsrisken är hög. Aktieägarna kräver en högre förväntad avkastning än kreditgivarna, i första hand beroende på att ägarna till skulderna i ett bolag, till skillnad från aktieägarna, får sin årliga ränta utbetald samt är prioriterade i händelse av en konkurs.

Men att bolaget trots det lyckades attrahera tillräckligt många aktieägare gav bra förutsättningar. Eftersom pengar till aktieägarna bara delas ut ifall styrelsen anser att det finns mer pengar i bolaget än vad det behöver, så gav det Parken S&E goda möjligheter att återinvestera de kassaflöden som arenan genererade i en starkare produkt.

2001 byggde man ett tak över arenan vilket krävde en investering på 114mdkr. Även detta finansierades genom eget kapital varav 88mdkr kom från ytterligare en nyemission. 2002 utnyttjade Parken S&E sin köpoption och köpte loss de tre kontorstornen för 326mdkr. 134mdkr finansierades genom en nyemission och 250mdkr genom att man lånade pengar. Intäkterna från uthyrning av de kontorslokaler som man förvärvade uppgick året efter köpet till 23mdkr.

Totalt kostade hela fastigheten ca 460mdkr att förvärva i millennieskiftets pengavärde och inklusive överdäckningen landade den totala investeringskostnaden på cirka 575mdkr. Allt detta, plus andra investeringar som i t.ex FCK:s spelartrupp under denna period, finansierades genom 370mdkr i eget kapital samt 250mdkr i skulder. Koncernen kom på så sätt över regionens största arena som än idag är den enda som klarar av att arrangera större evenemang och landskamper åt det danska fotbollsförbundet.

Det är denna modell som verkar ha blivit något av en dröm för många klubbledare. Men är det troligt att vi får se en svensk fotbollsklubb ges sådana förutsättningar att växa? Mycket tveksamt.

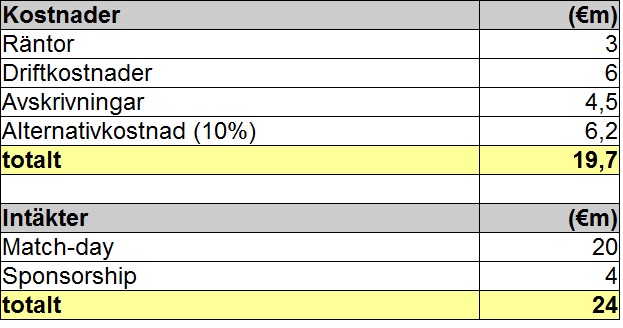

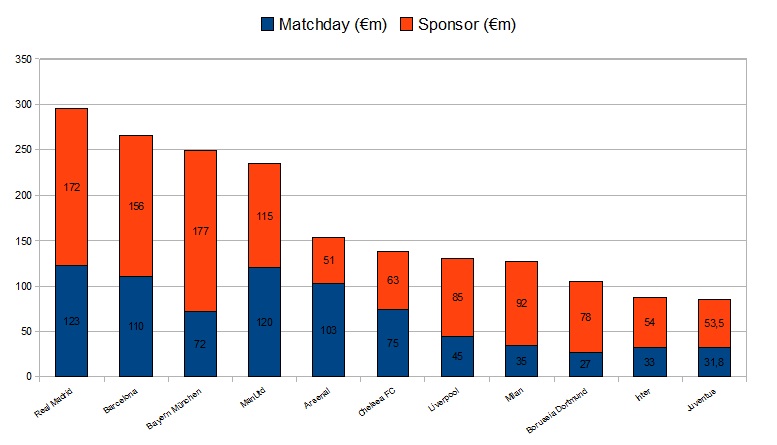

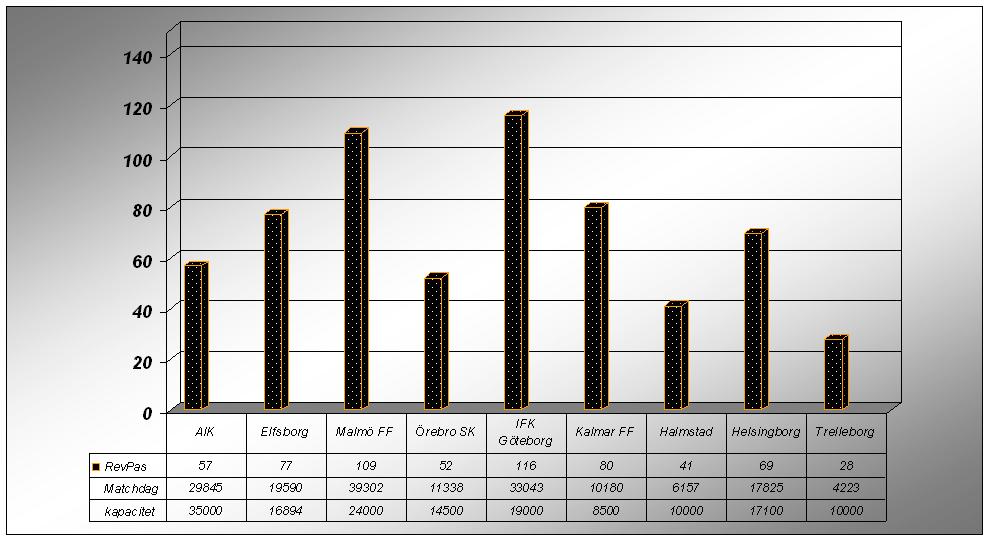

Om vi börjar med att titta på Malmö FF som idag är den enda klubben som spelar på en arena som sett till intjäningsmöjligheter kan mäta sig med Parken så vet vi att Swedbank Stadion till stor del är skuldfinansierad vilket innebär att en förhållandevis stor del av intäkterna varje år betalas till ägarna av skulderna. Swedbank Arena befinner sig också på en ganska tuff konkurrensmarknad inom de områden som den kan förväntas tjäna pengar på, konserter, konferenser samt andra event vilket pressar klubbens rörelseresultat. Detta har inneburit att klubben har fått resa externt kapital för att kunna säkerställa kvaliteten på fotbollsprodukten på det enda sättet man kan göra. Sälja vinstandelar i spelartruppen.

En möjlighet för Malmö FF skulle kunna vara att bolagisera och sälja aktier på marknaden. Det som står i vägen för det är dels Riksidrottsförbundets 51% regel och dels den förmodade oviljan från föreningens medlemmar att sälja aktier om regleringen hävs. En annan möjlighet skulle kunna öppna sig efter ett par, tre år i gruppspelet i Champions League. Det skulle generera kassaflöden som skulle kunna användas till att köpa ut de andra arenaägarna samt amortera en del av skulderna för att på så sätt minska de årliga räntekostnaderna.

I Göteborg pratar IFK ofta om clean-court. Ledningen kräver att få samma möjligheter till intjäning från reklamplatser och vip-loger som Malmö FF har. Men det klubben inte pratar om är de kostnader som Malmö FF har för att äga samtliga kommersiella rättigheter till arenan. Det kostar MFF 60mkr i arenahyra samt drift plus lönekostnader för all den extra personal som krävs för att förvalta fastigheten samt sälja den till omvärlden. Sedan 2007 har antalet heltidsanställda ökat från 81 personer till 101. För faktum är att Gamla Ullevi är en belastning för skattebetalarna i Göteborg och som 2010 gick 22 miljoner back. För IFK är det viktigt att kunna bevisa för Got Event att man på egen hand kan sälja mer än vad arenan förmår göra idag. Och sedan får man i så fall dela på uppsidan.

Ett alternativ för IFK Göteborg skulle kunna vara att precis som i Parkens fall köpa loss arenan till ett pris som är lägre än anskaffningskostnaden. Det finns troligtvis en gräns för hur mycket och hur länge arenan kan gå i förlust utan att det genererar badwill för stadens politiker. Men IFK Göteborg har inte sådana pengar och en affär skulle därför kräva skuldfinansiering från klubbens sida. Och samtidigt betalar staden en betydligt lägre ränta för att finansiera sig via obligationsmarknaden än vad IFK Göteborg skulle kunna få från bankerna vilket gör en sådan affär inte särskilt effektiv ur ett finansieringsperspektiv.

I Stockholm kan vi inte helt osannolikt och inom loppet av ett antal år förvänta oss en rekonstruktion för Nationalarenan. Det skulle förvisso kunna tänkas öppna dörren för AIK att ges en möjlighet och göra en affär som liknar den Parken S&E gjorde 1998. Det som talar emot är att arenamarknaden idag är betydligt mer utvecklad med flera stora globala spelare som t.ex. AEG,

HSG Zander,

SMG vilka har betydligt större finansiella muskler samt kompetens inom området. Åtminstone den första av de nämnda borde rimligtvis vara intresserad av att göra en affär och sätta stopp för värdeöverföringen till evenemangsarrangörerna och artisterna som uppstår tack vare konkurrensen mellan regionens två stora arenor.

För de svenska klubbar som på egen hand bygger nya arenor kommer kapitalkostnaderna att äta upp en stor del av de nya intäkterna och att stirra sig blint på FC Köpenhamn är inte annat än naivt. Ändå är nya och moderna faciliteter något av en knäckfråga för att klubbarna ska kunna utvecklas. Men det är i första hand inte en fråga att äga eller inte äga sina respektive arenor utan att de överhuvudtaget blir byggda. Det är naturligtvis fördelaktigt att äga sin egen arena om bara någon annan betalar, eller om pengar ramlar ner från himmelen. Men det är inte särskilt troligt att något sådant händer.

Till sist kan vi fråga oss om hur det gick för de aktieägare som från början investerade i Parken S&E. I januari 2008 var kursen på aktien 95dkr. Idag står den i 83dkr. 2005 var det enda året bolaget delade ut pengar till aktieägarna och 2010 fick aktieägarna skjuta till 500mdkr i en nyemission på grund av ett antal misslyckade företagsköp som finansierades genom skulder. Kanske fick ledningen i Parken S&E storhetsvansinne och började ägna sig åt affärer de tyckte var roliga men uppenbarligen inte särskilt lönsamma för aktieägarna.

Det var i första hand badparken Lalandia och semesterhusen som köptes precis före den danska fastighetsbubblan sprack samt förvärvet av gymkedjan fitness.dk som Parken köpte för 300mdkr under 2006 och där man år 2010 fick göra en nedskrivning på 164mdkr på grund av att lönsamheten var betydligt lägre än vad man hade förväntat sig i samband med köpet.

Men det har funnits bra lägen för en exit under resans gång. I mitten av 2007 handlades aktierna i Parken S&E för nästan 890dkr och bolagets egna kapital värderades av marknaden till 8 miljarder danska kronor. Med ett backspegelperspektiv kan vi konstatera att det var en fantastisk bubbla som blåstes upp. Men sett över hela horisonten har det varit betydligt bättre att vara långivare till koncernen än aktieägare.

|

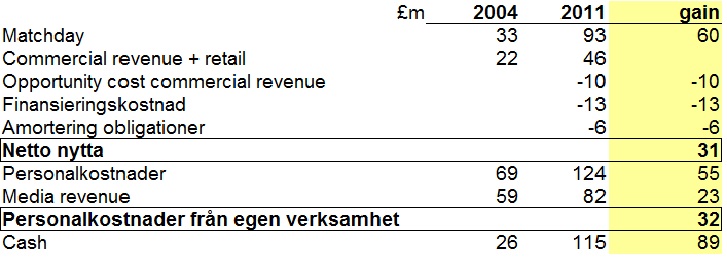

| Treårsöversikt för segmentresultat FCK (mdkk). Profit&loss spelartransfers beräknas genom att av- och nedskrivningar på spelarkontrakt subtraheras från intäkter från spelartransfers. |

Idag står FC Köpenhamn för en ganska liten del av intäkterna inom koncernen som under 2011 omsatte 1.3mdr danska kronor. Ändå är det klubbens dominanta roll i dansk fotboll det som kan skapa överavkastning till aktieägarna. Ett mer regelbundet spel i Champions League framgent kan generera de extra kassaflöden som skapar aktieägarvärde, det givet att man inte återinvesterar allt i spelarkontrakt. Men varför skulle man det, egentligen? Klubbens nuvarande budget är tillräckligt stor för att ge mycket goda förutsättningar att bibehålla sin ledande status samtidigt som man under det senaste året visat en kostnadsdisciplin där de extra intäkterna från succén i Champions League säsongen 2010-11 inte har fått klubbens kostnadskostym att svälla.