Ebitda betyder Earnings before interest, taxes, depreciation and amortization, vilket på ren svenska är resultat före avskrivningar, finansiella poster och skatt. De andra nyckeltalen återkommer jag till längre ner.

Solvensperspektivet: Ett av de stora argumenten och kritiken mot regimen Glazer har varit att familjen har utsatt ManUtd för en onödigt hög finansiell risk genom det skuldfinansierade uppköpet av klubben. Många har uttryckt en oro om att klubben inte kommer att klara av sina finansiella åtaganden i form av de räntor som man måste betala varje år.

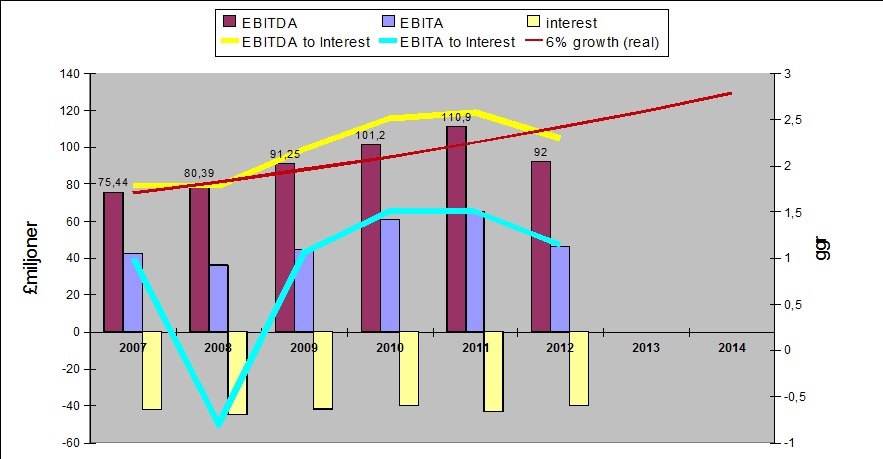

Ett enklare sätt att mäta ett företags kreditvärdighet är att titta på den så kallade interest coverage ratio. Detta nyckeltal (gul linje) får vi fram genom att dividera Ebitda med den ränta som måste betalas. Det visar hur väl klubbens rörelseresultat klarar av och bära de finansiella kostnaderna. En kanske mer rättvisande metod att räkna ut nyckeltalet är att istället använda sig av Ebita dividerat med räntan (blå linje). Anledningen till det är att man då tar hänsyn till avskrivningar, det vill säga klubbens historiska investeringsbehov. Ett företag behöver rimligtvis använda en del av sitt rörelseresultat till att investera i framtida tillväxt. Går hela rörelseresultatet till att serva skulderna så finns det inga pengar över till det och man blir till slut tvingad till att resa nytt kapital för att kunna investera. Det vi ser är att klubben trots ett svagt sportsligt år når en Ebita/ränta ratio som är högre än 1 (1.2) vilket betyder att rörelseresultatet är med en vissa marginal större än både räntorna och avskrivningarna.

Om den finansiella risken ansågs vara hög för en fyra – fem år sedan så har den reducerats en hel del sedan dess. Den kommer att göra så även kommande år eftersom skulderna minskar i samband med börsintroduktionen vilket i förlängningen tar ner räntekostnaderna till en lägre nivå. Den skuldnivå som klubben bär på idag utgör inget hot för klubbens överlevnad eller förmåga att återinvestera i sin verksamhet. Det är också något som bekräftas av obligationsmarknaden. Klubbens obligationer handlas idag på nivåer upp till 108 pence/£ vilket är betydlig mycket högre än det pris som obligationerna noterades på för snart tre år sedan.

Supporterperspektivet: Det faktum att klubbens svaga sportsliga resultat straffade klubbens rörelseresultat borde rimligtvis vara goda nyheter för klubbens supportrar. Hade det inte gjort det så skulle klubbens ägare inte ha incitament att investera med syfte att förbättra de sportsliga resultaten. Familjen Glazer saknar dessa incitament i sin NFL verksamhet (läs mer om det i detta inlägg) och låter därför att bli. Manchester United har investerat närmare £90 miljoner under de senaste två somrarna vilket är mest i klubbens historia under en så kort period.

Aktieägarperspektivet: Eftersom klubben numera är börsnoterad så betyder det att ManUtd:s verksamhet betygsätts av marknaden på daglig basis. Inför börsintroduktionen skrev jag detta inlägg där jag redogjorde för de nyckeltal som klubben behöver uppnå för att motivera sin höga värdering. Jag skrev bland annat att det krävs en årlig real tillväxt på 6% procent för att motivera en värdering på 20ggr Ebitda ($18/aktie). I figuren ovan visar den röda linjen en sådan tillväxt med start 2007. Vi ser att efter ett par starka tillväxtsår så kommer ett bakslag vilket gör att klubben tappar mark. Vi måste också komma ihåg att värderingen 20ggr Ebitda bygger på 2011 års Ebitda vilket gör att den röda linjen egentligen måste flyttas upp en bit för att ge en korrekt bild av den förväntade prestationen.

Ett annat viktigt nyckeltal att hålla koll på är återinvesteringsgraden, det vill säga hur stor del av Ebitda som krävs för att bygga tillväxten. I min kalkyl räknade jag på 33 procent av Ebitda över tid. De två senaste årens investeringar ger en nivå på 45 procent och när ManUtd rekryterade Robin van Persie så sjönk aktiekursen direkt med närmare 10 procent. Marknaden bekymrade sig över om det inte blir för dyrt att försvara sin sportsliga position.

Hur ska då ManUtd klara av att också göra aktieägarna nöjda? Att maximera Ebitda går att göra på flera sätt. Ett är att öka intäkterna, förstås. Här ser den närmaste framtiden relativt ljus ut tack vare det starka varumärket och med både ett rekordstort tröjsponsoravtal med GM i ryggen samt Premier Leagues nya rekordstora TV avtal. Det senare kommer inte göra ett lika stort avtryck eftersom klubbens ligakonkurrenter också får dessa pengar. Det kommer med andra att orsaka en viss löne- samt transferinflation vilket pressar ManUtd:s marginaler.

Ett annat sätt är att bli mer effektiv och vinna poäng till en lägre kostnad. Det kräver i första hand att man blir ännu bättre än sina konkurrenter på att identifiera och utveckla talang. Lyckas man med det så minskar wages to revenue ratio och med det Ebitda marginalen. En lägre marginal ger en högre Ebitda för oförändrade intäkter. ManUtd har historiskt sätt tillhört de mer effektiva klubbarna. Frågan är som vanligt om man klarar av att bibehålla denna effektivitet eller till och med bli bättre framgent.

Ett populärt sätt att förbättra sina marginaler på är att försöka påverka de ekonomiska eller juridiska förhållandena på marknaden, så kallad rent-seeking. För tio år sedan upplevde ManUtd sjunkande aktiekurser (man var noterad på börsen i London på den tiden). Klubben belastades av den rådande löneinflationen och den dåvarande VD:n Peter Kenyon var starkt drivande i det projekt som så småningom utmynnade i en överenskommelse de dåvarande G14 klubbarna emellan om att införa ett lönetak på 70 procent av intäkterna. På så sätt hoppades Kenyon kunna begränsa konkurrenternas förmåga att investera och minska marginalpressen på det egna resultatet. På exakt samma sätt driver klubbens nuvarande VD – David Gill ett liknande projekt i Premier League där han hoppas att kunna reglera marknaden och på så sätt minska konkurrensen med syfte att öka klubbens Ebitda marginaler och därmed öka aktieägarvärdet.

I samband med att resultatet presenterades för en vecka sedan meddelade klubben att man har budgeterat med en plats i kvartsfinalen av Champions League och att man då når en Ebitda på £110 miljoner. Det var visst någon som ryckte på ögonbrynen och påpekade vilken press klubben befinner sig i. Slutsatsen i detta blogginlägg är att den största pressen kommer från klubbens supportrar samt aktieägare. Ur ett överlevnadsperspektiv skulle ManUtd klara sig mycket väl även om man återigen skulle stupa i gruppspelet. Å andra sidan innebär kvartsfinal en ganska konservativt lagt budget. Med tanke på att klubben ur ett resursperspektiv tillhör de sex största i Europa så är allt annat ett ganska stort misslyckande.