Den polska ligafotbollen upplever något av en renässans. Under den första delen av pågående säsong har publiksnittet i Ekstraklasa ökat med 63% jämfört med föregående säsong. Det polska fotbollsförbundets lyckosamma kandidatur till att få arrangera EURO2012 har skapat en arenaboom i landet utav sällan skådat slag.

Lech Poznan drog tre fulla hus i gruppspelet i UEFA Europa League. I ligan hade man under hösten ett snitt på 18.8k.

När domaren blåste i visselpipan och avslutade matchen mellan Lech Poznan och Juventus säkrade Polackerna avancemang till sextondelsfinal i UEFA Europa League. Totalt 125 tusen åskådare hade sett lagets tre hemmamatcher mot Red Bull Saltzburg , Manchester City och Juventus på den nya

Stadion Miejski, en av arenorna som ska stå värd för mästerskapet. Det är ungefär lika mycket som Elfsborg drog till Borås Arena under hela den allsvenska säsongen 2010.

Slutförandet av den sista långsidan på Legia Warszawas nya arena ska vara klart vår/sommar 2011. Arenan har varit i bruk sedan augusti 2010.Legia hade under hösten ett publiksnitt på 19.2k

Totalt har de polska städerna investerat dryga PLN 6 miljarder (~14mdr SEK) i uppemot 20 nya arenor runt om i landet. I Warszawa har man dels finansierat den nya nationalstadion men även Legia Warszawas nya hemmaarena. Legias president menar att klubbens matchdag-intäkter kommer att explodera från 2009/10 säsongens PLN 4 miljoner till PLN 40 miljoner 2011/12 och där dryga hälften av pengarna förväntas att genereras från corporate boxes och matchday hospitality.

1 PLN ~ 2.3 SEK. Ernst & Young har nyligen gjort en enlare analys på några av arenaprojekten i landet. Den totala investeringskostnaden för dessa sex arenor uppgår till så mycket som PLN 4.5miljarder vilket motsvarar drygt SEK 10 miljarder. Samtliga arenor utom möjligtvis Legia Warszawas har en förväntad överkapacitet. Jag har sammanfattat siffrorna i tabellen ovan och adderat den approximerade finansieringskostnaden som motsvarar räntan på den 10 åriga polska statsobligationen vilket ger oss en benchmark för den polska statens kostnad att finansiera sig. Samtliga arenor är finansierade av sina respektive städer. Värt att notera är de olika modeller som man har anammat vad gäller driften där den internationella arenaoperatören SMG,Sportfive samt fastghetsförvaltaren HSG Zander finns med. Erfarenheten säger att klubbarna återinvesterar allt i spelartruppen och de eventuella vinster som skapas går i och med de internationella aktörerna till utlandet.

Förutom arenorna tillkommer investeringar i infrastruktur och i sin helhet förväntas priset för mästerskapen landa på PLN 78 miljarder inkluderat arenor, hotellfastigheter samt övrig infrastruktur. Den stora frågan är naturligtvis om det är värt det?

Det har gjorts en hel del studier som behandlar de samhällsekonomiska effekterna av mega-events. Humphreys & Plummer (1995) menar att den kortsiktiga effekten för OS i Atalanta 1996 skulle bli $5.1 miljarder. Och $5.3 miljarder i positiv ekonomisk effekt förväntade sig Fuller & Clinch (2000) att ett OS i Washington-Baltimore 2012 skulle generera till regionen.

Andra studier är inte lika optimistiska, Matheson (2002) har räknat ut att de städer som var värdar för fotbolls VM 1994 upplevde en tillväxt som blev $4 miljarder lägre jämfört med städernas prognos ifall mästerskapen inte hade ägt rum.

Inför europamästerskapen i Polen har det gjorts två studier som försökt att mäta nyttan av arrangemanget. Redan 2004 gjordes en studie av Humphreys & Propokowicz.

Although the event will attract a large number of spectators and television viewers, a simple cost benefit analysis indicates that the costs of hosting the event will exceed the direct economic impact related to increased tourist spending by a wide margin and the presence of positive benefits depends on benefits from factors, like improvements in the transportation infrastructure.

Att konsumtionen som utländska turister genererar inte på långa vägar är tillräcklig i samband med

mega-events bevisades om inte annat med största tydlighet under världsmästerskapen i Sydafrika sommaren 2010. Den estimerade konsumtionen som utländska turister genererade

uppgick till €390 miljoner vilket med ett skattetryck på 35% blir lite drygt €135 miljoner i skatteintäkter. Vi bör även lägga på minnet att det hade kommit utländska turister till Sydafrika även om VM inte hade ägt rum. Hur som helst ska intäkten ställas i relation till kostnaden för mästerskapen på €3.1 miljarder som de sydafrikanska skattebetalarna nu måste arbeta ihop de kommande åren för att lappa ihop det ekonomiska hålet.

Det finns naturligtvis de som menar om att nyttan av infrastrukturella investeringar genererar tillväxt till landet. Det är en fråga som

Barbara Despiney & Waldemar Kapra har försökt att besvara. I sin studie

Estimating Economic Regional Effects of Euro 2012, (Aug2010) resonerar författarna om att de regioner som står som värdar för mästerskapet kommer att uppleva små positiva ekonomiska effekter. Trots det blev en av slutsatserna enligt följande.

Our study also reviews the existent body of work on mega-sporting events and our results are in line with those researches who argue that the true economic impact of these competitions is overestimated by a large margin.

Frågan är dock om den förväntade positiva effekt som Despiney och Kapra uppmätt överhuvudtaget kommer att existera? Finns det ingen risk att det rentav skapas alternativkostnader? Studien är baserad på

John Maynard Keynes teorier som bygger på statliga stimulanser vid lågkonjunkturer. Keynes som noga studerade den stora depressionen utvecklade finans- och penningpolitiska modeller som förväntades göra lågkonjunkturen mindre djup. Detta skulle uppnås genom att staterna lånar pengar och stoppar in dessa i ekonomin vilket förväntas att öka den aggregerade efterfrågan och därmed produktionen. Den ökade produktionen förväntas att generera en nytta som överstiger kostnaden för lånet för att trigga igång ekonomin.

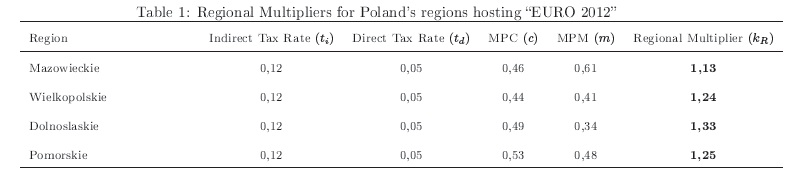

Keynes multiplikator där ”c” är marginalbenägenheten till konsumtion (när c=53 betyder det att 53% av nya inkomster går till konsumtion), ”t” är marginalskatten och ”m” är den konsumtion som går åt på importerade varor.

Även om tanken låter fin så finns det en hel del grundläggande problem. För det första så är det politiker som måste avgöra var någonstans i ekonomin pengarna ska skjutas till. Under 70 och 80 talens ekonomiska kriser pumpades stora summor pengar in för att stimulera efterfrågan men ingenting hände. Det visade sig nämligen att det i första hand inte var efterfrågan det var fel på utan utbudet där bland annat handelshinder, ineffektiva skatter och regleringar runt om i världen ledde till att produktionskapaciteten kraftigt begränsades. För det andra så ser vi ständigt en mängd intresseorganisationer som lobbar för att lägga vantarna på de statliga medlen. Klarar verkligen politiker av att allokera statliga medel till det som ger bäst effekt och dessutom i rätt tid? Och för det tredje så minskar man effekterna av den nytta som lågkonjunkturer trots allt för med sig,

kreativ förstörelse. Att stimulera efterfrågan på de produkter och ineffektiva processer som marknaden egentligen inte vill ha skapar obalanser i ekonomin. Det logiska antagandet borde vara att ju fler obalanser som skapas över tid, desto svårare får ekonomin att till slut återhämta sig och nå sin jämnvikt.

Den av Despiney och Kapras estimerade positiva ekonomiska effekt är också en produkt av antagandet att EURO2012 är det projekt av alla möjliga potentiella investeringar som ger den bästa tillväxten. Om så inte är fallet skapas det istället en alternativkostnad för skattebetalarna.

Tabellen visar den estimerade multiplikator för respektive region som står värd för EURO2012. 1.25 för regionen ”Pomorskie” betyder att för varje 100 miljoner som staten investerar förväntas att generera en regional inkomst på 125 miljoner osv.

Faktum är att de flesta av de infrastrukturella investeringarna som görs i Polen inför europamästerskapen hade gjorts även om inte mästerskapen hade ägt rum. Ett av arven från den planekonomiska tiden är det underutvecklade motorvägsnätet där Polen som hör till ett av europaunionens till befolkningsmängd större länder har så lite som 90 mil motorväg. Att landet för närvarande har 75 mil motorväg och 50 mil enklare motorväg med mittbarriärer under konstruktion är knappast en produkt av EURO2012. Denna produktion sker helt enkelt på grund av fler bilar på vägarna, den ökade handeln samt det faktum att det under 2009 dog drygt 4500 människor i trafikolyckor i Polen.

Men hur många av de statligt finansierade infrastrukturella projekten är alldeles för påkostade för att visa upp än bättre visuell bild av landet för omvärlden? Och frågan är hur all producerad överkapacitet ska beläggas efter att turneringen är över? Erfarenheten från EURO2004 är inte särskilt upplyftande. Till exempel får

städerna Aveiro och Leiria varje månad skjuta till €1.2 miljoner för att underhålla sina respektive arenor som var med och stod som värd för mästerskapet. Det är även troligt att man bygger en överkapacitet vad gäller hotellfastigheter och sovplatser.

Öppet hus på den nya, av staden finansierade arenan i Gdynia, på vilken stadens lag, det privatägda Arka Gdynia för första gången kliver in på i slutet av februari 2011. Kapacitet 15k platser, investeringskostnad PLN 80miljoner.

De polska skattebetalarna har tagit en stor ekonomisk risk när landet åtog sig värdskapet för europamästerskapen. Dessutom skapas det rimligtvis vissa obalanser i ekonomin. Tack vare det faktum att Polen fortfarande befinner sig på ett relativt tidigt stadium av sin tillväxtresa så borde dessa obalanser trots allt inte orsaka allt för mycket skada. Däremot har landets makthavare, i och med EURO2012, dragit ett kort ur den begränsade kortleken med de möjliga obalanser som ekonomin i slutändan klarar av att svälja.

Däremot hade pengarna som investeras i den överkapacitet som trots allt skapas, istället kunnat investeras i andra delar av ekonomin. I enighet med Mathesons (2002) slutsatser borde det rimligtvis ge större ekonomisk avkastning för landet än att placera pengarna i apparaten kring EURO2012.

Nya Nationalstadion i Warszawa under konstruktion. Arenan som ska stå värd för en av semifinalerna är ett klubblöst skrytbygge med 55k platser och som kommer att kräva stora årliga tillskott från den polska staten.

Samtidigt som de polska skattebetalarna löper en överhängande risk att deras medel inte används effektivt borde det vara rimligt och anta att den polska fotbollen kommer att dra nytta av mästerskapen. Arenaprojekt (även om de inte hade varit lika påkostade) som sannolikt hade genomförts någon gång längre fram i tiden flyttades till nutid. Men även den polska ligans kommande TV avtal borde förväntas uppleva en kraftig uppgradering från det nuvarande som genererar PLN 120 miljoner per säsong.

Penetrationen på den polska betal TV marknaden växer snabbast i världen. Det nuvarande TV avtalet vars rättigheter ägs av det franska tv konglomeratet Vivendi (genom polska Canal+) löper ut efter nuvarande säsong. Det polska kanalbolaget TVN säger sig vilja buda på rättigheterna för kommande period och förväntar sig att priset kommer att stiga. Tillväxten på den polska tv marknaden hade naturligtvis genererat ökade intäkter för ligan men europamästerskapen kan få en effekt där förväntad framtida tillväxt prisas in på ett mer kraftfullt sätt redan i detta avtal.

Den blivande PGE arena i Gdansk, en av EURO2012 faciliteterna. Lechia Gdansk kommer att nyttja denna stadion som rymmer 44k åskådare. Lechias publiksnitt hösten 2010 var 7.1k. Sålda namnrättigheter genererar PLN 7 miljoner per år.

Den polska ligan ges därmed goda möjligheter att utveckla sin produkt vilket borde belönas med en högre ranking. Det blir i så fall ett resultat av ett lyckat lobbyarbete som genererat en omallokering av publika medel.

De största vinnarna är naturligtvis UEFA som låter skattebetalarna i respektive land finansiera moderna arenor och klubbarna finansiera utbildningen av spelare. Organisationen konfiskerar klubbarnas tillgångar och paketerar dessa i en produkt för vilken de säljer dyra tv- och sponsoravtal. För varje mästerskap höjs kraven och insatserna. Kommer vi någonsin att nå en brytpunkt där pendeln vänder och där utbudet av sökande länder, på grund av kostnadsskäl, inte längre blir lika stort och ribban måste sänkas?