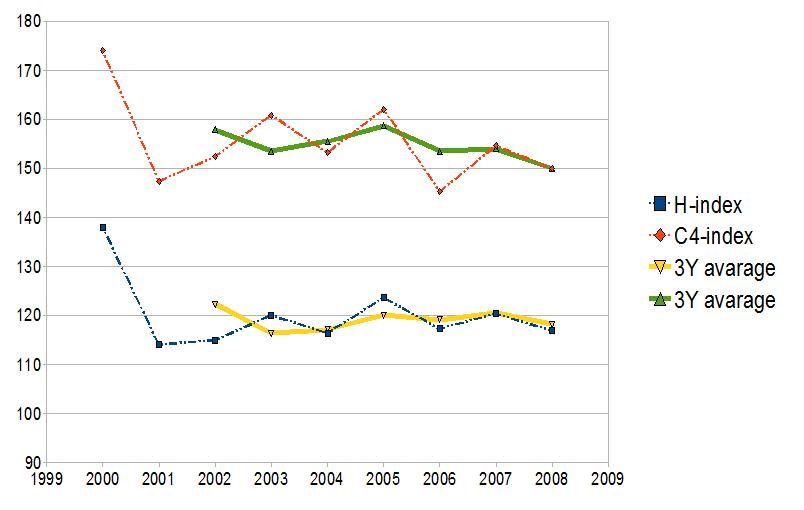

Idag släppte SvFF sin årliga sammanställning av de allsvenska klubbars ekonomier. Vi kan direkt konstatera att den i Europa mest jämna ligan, har under 2008 blivit ännu jämnare.

Baserat på SvFF:s siffror ser vi att konkurrensbalansen i allsvenskan blivit jämnare. Både C4-index* och Herfindahls-index** har under 2008 korrigerats nedåt. Det betyder att allsvenskan sett till driftintäkter går än längre från koncentration där ett fåtal klubbar etablerar sig som ”storklubbar”.

fig1. Allsvensk konkurrensbalans vad gäller driftintäkter, C4-index samt H-indexModellen är konstruerad för att klara av förändringar i antalet klubbar.datakälla: svenskfotboll.se(klicka på bilden för bättre upplösning)

fig1. Allsvensk konkurrensbalans vad gäller driftintäkter, C4-index samt H-indexModellen är konstruerad för att klara av förändringar i antalet klubbar.datakälla: svenskfotboll.se(klicka på bilden för bättre upplösning)Jag hävdar att storstadsklubbarna har missgynnats kraftigt av det nya TV-avtal som började ticka säsongen 2006. Trenden är ganska tydlig.

Under 2008 fördelades de centrala avtalen med en nyckel 74-13-13 där 74% av intäkterna distribuerades lika mellan samtliga ligans 16 klubbar.

Denna solidariska allokering innebär bland annat att småklubbarna inte behöver sälja sina talanger till de större allsvenska klubbarna för att finansiera sig själva. Talangen som finns i allsvenskan blir istället för att centrera sig hos ett fåtal klubbar, jämt utspridd över samtliga ligans deltagare till den dagen dansken kommer och plockar spelarna över sundet.

Det tvingar klubbarna till att rekrytera spelare utomlands och/eller längre ner i det svenska ligasystemet.

********************

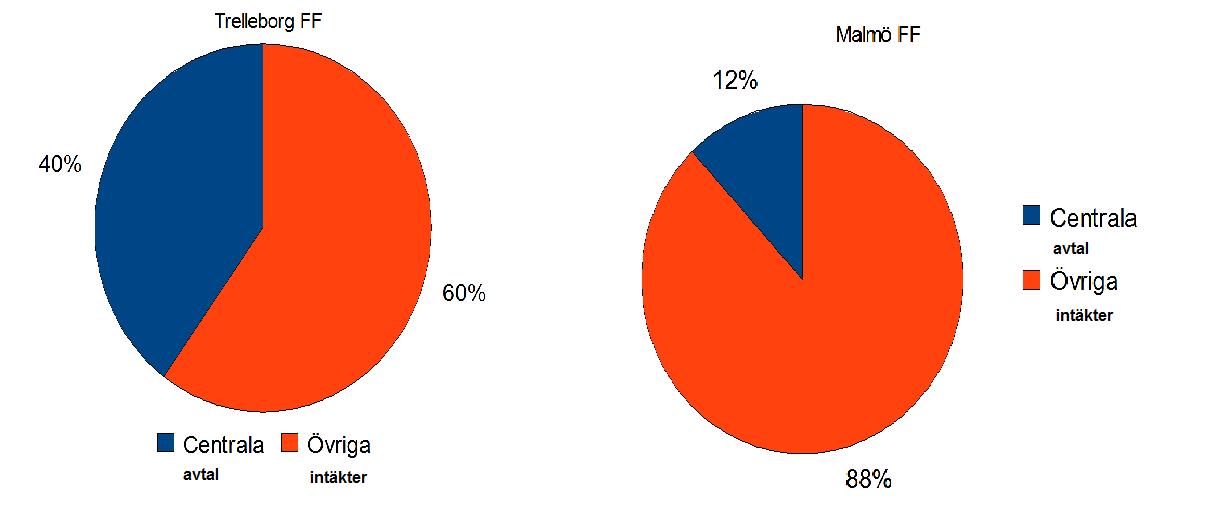

Det finns dessutom lite andra aspekter som figur 1 inte tar hänsyn till.

Tittar vi t.ex. på intäktsstrukturen för Trelleborgs FF och Malmö FF ser vi att TFF:s intäkter till 40% kommer från centrala avtal. I Malmös fall rör det sig om 12%.

När TFF kan arbeta med ”kontoret på fickan” och till en stor del leva på subventionen måste Malmö FF avlägga betydligt större resurser för att tjäna sina pengar.

Vi pratar givetvis om kostnader för rekrytering samt underhåll av sponsorer. Inköpskostnader för souvenirer. Kostnader för distribution av säsongs- och lösbiljetter. Kostnader för säkerhet och publikservice mm.

Nettobidraget som ska ge utrymme till spelarlöner begränsas av ovan nämnda kostnader. Utfallet blir en jämn allsvenska där på förhand 8 lag kan anses ha en chans att vinna, 8 lag kan anses riskera att åka ur och inget lag ges tillräckliga förutsättningar att lyckas i Europa.

———————————————–

* C4 = [summan av de fyra största klubbars driftintäkter]/[summan av ligans totala intäkter från drift] Detta nyckeltal blir känsligt för bl.a förändringar av antalet klubbar i ligan och därför korrigeras det med följande multiplikator för att göra det oberoende av antalet deltagande klubbar.

C4-index = ([C4]/(4/N)) * 100 där N = antalet klubbar i ligan

** Herfindahl Index är ett nyckeltal som mäter marknadskoncentration.

Där S = klubb i:s marknadsandel [driftintäkt/ligans totala intäkt] och N = antal klubbar i ligan.

Även detta nyckeltal korrigeras för att förändringar av antalet deltagande klubbar inte ska slå.

H-index = ([H]/(1/N)) * 100

Ett H-index som hamnar på 100 innebär perfekt konkurrens, vid H-indexet = 100 skulle det innebära samtliga lag i ligan skulle ha lika stora intäkter.