Igår kväll lottades gruppspelet i den här säsongens Champions League. Så skedde i skuggan av ännu en strid mellan de överstatliga fotbollsförbunden FIFA och UEFA med European Clubs’ Association (ECA) och dess ordförande Karl-Heinz Rummenigge, som än en gång aktualiserat idén om att de största klubbarna i Europa ska bryta sig loss och bilda en egen så kallad europeisk superliga.

Det här är en strid med många olika intressenter såväl som ett flertal olika frågeställningar. Vi har dels de stora klubbarna som kan tänkas vara en del utav projektet, dels alla de klubbar som inte är det. Vi har FIFA, UEFA och alla de nationella förbunden och ligaorganisationerna. Vi har därtill fotbollens alla supportrar.

De frågeställningar som blir aktuella rör alla på något vis överlevnad – för de nationella ligorna, för klubbarna som står utanför, för de nationella förbunden och gräsrotsfotbollen, för landslagsfotbollen och så vidare. Vad man kan fråga sig är vilka motiv och vilka intressen som ligger bakom eller påverkas av idén om en europeisk superliga, och med utgångspunkt i det hur sannolikt det egentligen är att idén blir till verklighet.

För att försöka finna svar på dessa frågor har jag och Peter Hyllman – som skriver Englandsbloggen på Fotbollskanalen.se – slagit våra huvuden ihop. Tillsammans bestämde vi oss för att skriva den här samarbetsbloggen för att försöka ge vårt gemensamma svar på dem. Vi publicerar den samtidigt hos oss båda. Peter Hyllman skriver initierat om engelsk fotboll och hans Englandsblogg hittar ni här:

:::

De stora klubbarnas motiv och intressen

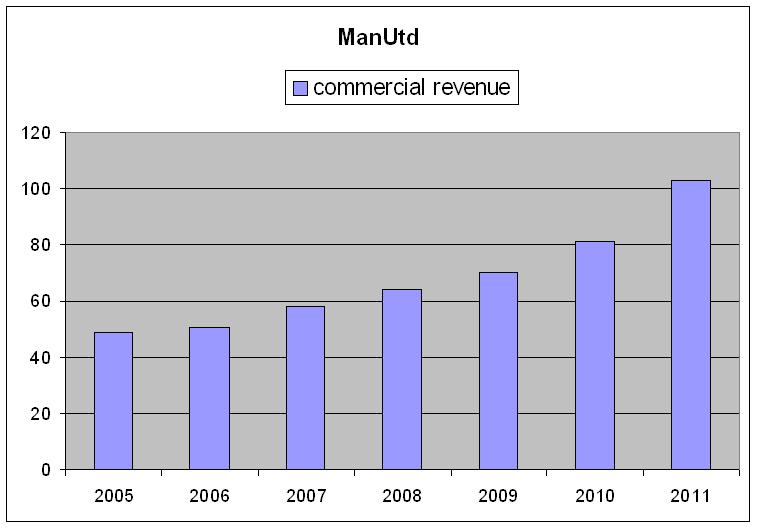

När man i första hand tänker på en europeisk superliga så går det inte komma ifrån att vi framför allt ser en massa pengar som klubbarna kommer att kunna tjäna. Här handlar det både om kontroll av de kommersiella rättigheterna som UEFA idag äger i och med Champions League. Men det handlar även om att kunna öka de totala intäkterna genom att paketera en på papperet bättre produkt och sälja den till hela världen.

För även om Champions League ger höga intäkter från sändningsrättigheter så är turneringen inte i särklass på marknaden, man är de facto inte ens störst i Europa. Den brittiska tv-marknaden med bSkyB som huvuddistributör sänder varje säsong 138 matcher från Premier League för vilka man betalar £1.2b (£8.7m per match). Det kan jämföras med £6.8m per match som hela den globala tv-marknaden betalar för att sända de 125 matcherna i Champions League.

En inte helt orimlig förklaring skulle kunna vara faktumet att det trots allt inte är de 32 största och bästa klubbarna i Europa som tävlar med varandra. Och de bästa klubbarna stöter inte heller alltid på varandra varje säsong. En utbrytning skulle skapa stora möjligheter för klubbarna att öka sina intäkter, i första hand tack vare en större pott med centrala sändningsrättigheter.

Men det finns en paradox i motivet om pengar. För är verkligen pengar verkligen den ultimata drivkraften för klubbarna i Europa? Hade pengar och profit varit viktigt så hade europeiska klubbar inte visat röda siffror i sina resultaträkningar. Men faktum är att ju högre intäkterna har blivit under årens lopp, desto större ekonomiska förluster har klubbarna redovisat.

Erfarenheten säger att de flesta klubbar i Europa och dess ägare vill hellre vinna titlar, och man är beredd att vinna till vilket pris som helst. Man Utd, Chelsea, Barcelona, Real Madrid, Milan, Inter och Bayern München har tillsammans under de senaste 10 åren vunnit 31 ligamästerskap.

Helt plötsligt ska dessa åtta klubbar tillsammans med de övriga europeiska topplagen som får deltaga i en superliga dela på så lite som 10 mästerskap under en tioårsperiod. Och även i en superliga måste någon komma sist vilket ingen klubb direkt är van vid. Hur skulle alla dessa klubbar som under decennier har etablerat en vinnarkultur förhålla sig till det faktumet?

Vi kan konstatera att det finns klubbar med två olika typer av ägare. Det finns ägare som till exempel den ökände Malcolm Glazer som i första hand önskar maximera sin profit och kan troligtvis nöja sig med en sämre tabellposition och färre titlar för att uppnå sin vinst. I den andra ändan har vi klubbägare som till exempel Inters Massimo Moratti som till varje pris vill maximera antalet vunna titlar, även om det kostar dem en förmögenhet att komma dit.

Alla dessa ägare, med sina olika nyttofunktioner, kommer i samband med en superliga behöva att samsas över distributionen av resurser inom ligan, såsom intäkter och talang. Vi pratar om klubbar som under decennier har nått en dominans på sina respektive lokala marknader och som idag har stora konkurrensfördelar i och med de stora årliga intäkterna från regelbundet deltagande i dagens format av Champions League. Helt plötsligt skulle dessa klubbar förväntas att uppleva en helt ny konkurrenssituation.

:::

UEFA:s och FIFA:s motiv och intressen

I den andra ändan har vi de två stora organisationerna, FIFA och UEFA. För dem handlar även det om kontrollen av pengar och framför allt makt. För fyraårscykeln som avslutades 2010 i och med VM i Sydafrika redovisade FIFA en vinst på $631m på den nedersta raden. Det är ett fantastiskt resultat givet den ringa ekonomiska risk som organisationen tar.

Och i Europa finns UEFA som förutom de lukrativa Europamästerskapen även driver bland annat Champions League som omsätter €836m i sändningsrättigheter och €260m i centrala kommersiella avtal. Av ungefär €1.1b distribueras 78% av dessa intäkter till de deltagande klubbarna och så mycket som 22% går till UEFA.

Att förlora kontrollen över elitskiktet av produkten fotboll skulle vara ett enormt hårt slag för båda organisationerna. En mardröm som sannolikt leder dessa till en bakgård på vilken det internationella hockeyförbundet idag finns. Och de båda organisationerna är sannolikt beredda att betala ett högt pris för att inte hamna där. Champagnen måste få fortsätta flöda i korridorerna på högkvarteren i Zürich och Nyon.

:::

Nationella motiv och intressen

På nationell nivå hittar vi fotbollsförbunden, ligaorganisationer och givetvis även alla de klubbar som inte skulle vinna tillträde till en europeisk superliga. De kan i samtliga fall förväntas känna sig extremt hotade av denna idé och därför vara klart negativt inställda.

I grund och botten utgör idén om en europeisk superliga, organiserad och styrd av en klubborganisation, ett seriöst hot mot de nuvarande nationella strukturer som den europeiska fotbollen är byggd runt. Dels skulle en sådan utveckling kraftigt reducera de nationella organisationernas maktbas, dels skulle det också kraftigt urholka deras resursbas. De lukrativa tv-avtal som berikar den nationella fotbollen skulle minska kraftigt i kommersiellt värde, som istället skulle flytta till den europeiska superligan.

Rent sportsligt skulle de inhemska ligorna också devalveras betänkligt om de största och mest prestigefulla klubbarna valde att delta i en europeisk superliga. Det är förvisso tveksamt ifall dessa klubbar i så fall drar sig ur den inhemska ligan helt och hållet eller om man deltar i båda ligorna parallellt, men även i så fall löper den inhemska ligan risken att förminskas i värde på samma sätt som exempelvis redan blivit fallet för FA-cupen.

Utvecklingen skulle ha en potentiellt skadlig effekt på fotbollens gräsrotsnivå såväl som landslagsnivå. Ett lägre kommersiellt värde på den inhemska fotbollen ger mindre pengar till gräsrotsinvesteringar. Bryter de stora klubbarna sig loss från de nationella organisationerna så har dessa inte längre någon reell auktoritet att tvinga klubbarna att göra sina spelare tillgängliga för spel i landslaget.

En annan sida att se på saken skulle vara att de mindre klubbar som lämnas utanför en superliga befrias från alldeles för starka motståndare i jakten på höga tabellplaceringar. Klubbarna i La Liga skulle till exempel helt plötsligt få en mycket välbalanserad liga att tävla i och istället för att Real Madrid och Barcelona lägger beslag på så gott som alla mästerskap så kommer titlarna istället att fördelas bland betydligt fler.

Och klubbarna i de engelska divisionerna exponeras i nuläget mot det galaktiska gapet mellan Premier League och the Championship. Ett gap som i första hand beror på distributionen av de enorma tv-pengarna i den högsta divisionen. Det är inte för intet som play-off upp till Premier League kallas för £80m-matchen. Och för de lag som degraderas från den högsta divisionen uppstår det ett stort svart hål som allt som oftast leder till finansiell härdsmälta.

Genom att lyfta bort de bästa engelska lagen från systemet, så tar dessa klubbar med sig en mycket hög marknadsandel på tv-marknaden. Gapet mellan divisionerna skulle i så fall minska dramatiskt. Intäktsbortfallet och de kortsiktiga effekterna det skulle få på klubbarnas resultaträkning kan på förhand låta dramatiskt. Men troligtvis så kan det till stor del kompenseras genom försäljning av talang till superligan. Å andra sidan så förlorar de mindre klubbarna David mot Goliat-momentet. Det måste trots allt vara väldigt exklusivt att under sin livstid få drömma om chansen att kunna slå ett omöjligt FC Barcelona. Och i en ny struktur med en europeisk superliga uppfattar de sig som mindre viktiga och framför allt ej delaktiga.

Så när det väl kommer till kritan är det mest troliga att effekterna på nationell nivå för förbund och ligaorganisationer upplevs som entydigt negativa. De kan med andra ord förväntas vara ytterst fientligt inställda till alla planer på en europeisk superliga.

:::

Supportrarnas motiv och intressen

Det är svårt att säga om supportrarna egentligen har några direkt egna motiv och intressen i den här frågan. Däremot fyller de en viktig opinionsbildande funktion. Förmodligen får man skilja mellan två grova grupperingar: Supportrar till de stora klubbar som skulle vara med i en europeisk superliga och supportrar till övriga klubbar.

Supportrarna till de stora klubbar som skulle vara med kan nog som kollektiv förväntas vara tämligen likgiltiga. Å ena sidan så tenderar supportrar att vara traditionalister, men å andra sidan också febrilt försvara den egna klubbens olika vägval. I just det här specifika fallet kan man förmodligen tänka sig att dessa supportrar inte är våldsamt negativa mot förslaget, men man ska heller inte räkna med något opinionsmässigt stöd därifrån.

Vad avser supportrar till övriga klubbar så kan man däremot förvänta sig ett massivt motstånd i opinionen. Det är deras klubbar som dels får spela kvar i ett devalverat ligasystem och som därtill på lite sikt drabbas ekonomiskt av den resursomfördelning som en europeisk superliga skulle innebära. Deras motstånd kan även bidra till att forma storklubbarnas supportrars uppfattning i frågan.

Supportrar har en tendens att vara såväl lokalt förankrade som konservativa i sina värderingar. Fotbollens rivaliteter är framför allt kulturgeografiskt bestämda och förändring är något man generellt är rätt skeptisk till. En europeisk superliga skulle förmodligen vara mer lättsmält som en ersättare till Champions League än för de nationella ligorna.

:::

Diskussion och slutsatser

Det är inte första gången planerna på en europeisk superliga dammas av. Den gång det kanske diskuterades som mest på allvar var i början av 1990-talet, då UEFA som respons valde att ombilda den gamla Europacupen till vad vi nu bättre känner som Champions League.

Sammantaget ser inte vi bildandet av en europeisk superliga som någon särskilt trolig utveckling. Helt enkelt därför att det är en reform som skulle få arbeta mot en opinionsmässig stormvind. De europeiska storklubbarna är de enda som är för förslaget. FIFA, UEFA, nationella förbund och ligaorganisationer, alla andra klubbar och den absoluta merparten av supportrarna är alla negativt inställda till idén. Förslaget och dess förespråkare skulle likt grisen Särimner slaktas och åter slaktas i alla tänkbara media.

Det här vet naturligtvis de stora klubbarna om, de är inte dumma på så vis. Det de också vet om är att även om de stora ekonomiska incitamenten att bryta sig ur finns där, så är storklubbarnas fåfänga ett potentiellt problem när det väl är dags att komma överens om distributionen av resurser mellan varandra.

Så varför drar de ändå fram förslaget?

Det intuitiva svaret är att det, likt det var i början av 1990-talet, är ett kort man tar till vid förhandlingsbordet. Vad är det i så fall man vill uppnå, vad är storklubbarnas endgame? Vissa menar att det är ett sätt att tvinga bort vad man upplever vara en korrupt ledning i framför allt FIFA. Andra menar mer cyniskt att det är ett sätt att förhandla till sig en större andel av intäktskakan från Champions Leagues tv-rättigheter och centrala avtal samt bättre kontroll över rättigheterna till sina spelare i samband med landslagssamlingar.

Det är lättare att som en grupp storklubbar komma överens med UEFA och FIFA om de punkter som kommer att gynna gruppmedlemmarna på deras respektive nationella hemmamarknader än att på daglig basis fäktas med varandra.