AIK Fotboll AB har i veckas offentliggjort sitt finansiella resultat för årets tre första kvartal. Kanske är det möjligt att hitta mönster om hur bytet av hemmaarena påverkar klubbens finanser.

Det fanns en del frågeställningar som på förhand var intressanta.

– En ny arena ger bättre möjligheter till paketering av nya produkter. T.ex. så kallad matchdag-hospitality.

– En ny arena ger bättre möjligheter till att kunna ta mer betalt för ”bra” platser på arenan.

– En ny arena ger bättre möjligheter till försäljning av sponsorpaket bland annat tack vare bättre möjligheter för sponsorerna att representera under matchdagen.

– Avtalet med arenaägaren sades ge klubben pengar till rekrytering av spelare redan under 2012. Hur har dessa pengar bokförts?

Om vi tittar på intäkterna från matchdag samt sponsor & marknad så kan vi se att framför allt matchdag-intäkterna har ökat rejält. Mer än 50%. Detta har i första hand berott på att betydligt fler har sett AIK Fotboll spela live. Snittpriset per åskådare har däremot gått upp marginellt jämfört med 2012.

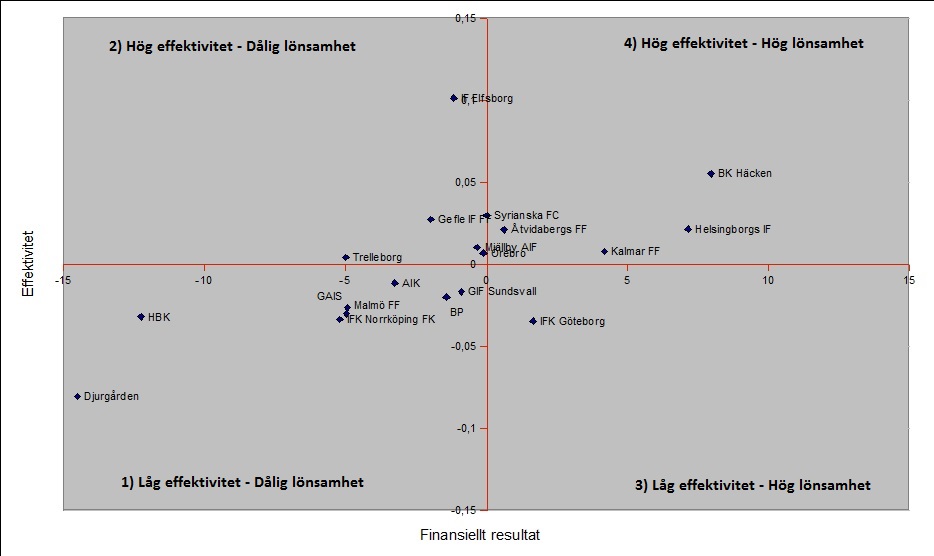

Vad gäller Sponsring och reklam så har intäkterna ökat med ca 4 miljoner kronor jämfört med de tre första kvartalen under 2012. Det indikerar att AIK bör nå någonstans strax över 30 miljoner kronor för helåret från denna intäktskategori. Det är fortfarande en bra bit efter Malmö FF (63mkr) och Elfsborg (39mkr).

Bland nya produkter för året är ”matchday-hospitality”, eventloger och ”meet and greet” där man kan träffa spelarna. Enligt halvårsrapporten hade AIK sålt ca 500 säsongspremiumstolar och ca 700 matchday-hospitality paket.

AIK har med andra ord ännu inte lyckats särskilt väl med nyförsäljningen och det finns ganska mycket outnyttjad kapacitet.

En överblick över säsongens publiksiffror visar att det i första var ett fåtal matcher som drev upp snittet. Ser man till resten av serielunken så har trenden inte haft en positiv utveckling under året. Detta trots att laget länge var med i guldstriden. Utmaningen vad gäller matchdagen för kommande säsonger blir att lyckas behålla publiken och få fler att köpa mer exklusiva paket.

I början av 2012 värvade AIK Fotboll Celso Borges. Det som uppmärksammades mest i samband med denna rekrytering var att den gjordes tack vare pengar från den nya arenan. Senare under säsongen värvades Daniel Majstorović. Också det med hjälp av samma arenaavtal. Uppskattningsvis kostade dessa två förvärv ungefär 13 miljoner kronor i form av sign-on bonusar. Detta bokfördes som en personalkostnad på resultaträkningen.

Dessa kostnader finansierades genom förskottsbetalning på framtida intäkter.

I balansräkningen hamnade posten på skuldsidan. Räntekostnaden motsvarar Stibor vilket är den referensränta som banker lånar ut svenska kronor till varandra.

Enligt kassaflödesanalysen i kvartalsrapporten har AIK Fotboll AB under 2013 amorterat 2.86mkr på sina räntebärande skulder. För den del som hör ihop med förra årets förskottsbetalning borde det betyda att klubben under 2013 har bokfört en intäkt på resultaträkningen men det finns inget kassaflöde för intäkten i år. Skulderna minskar dock med den bokförda intäktens storlek. Är den årliga intäkten möjligen 13mkr/10år?

Om man tittar på resultaträkningen i sin helhet så går det att konstatera: AIK letar fortfarande efter balans i resultaträkningen. Bruttoresultatet (gross profit) har blivit större. Trots att man möter intäkter från spel i Europa League under 2012. Klubbens möjligheter att kunna ha högre personalkostnader är med andra ord större än tidigare år. Möjlighet att ha höga personalkostnader i relation till andra konkurrenter är viktigt för att kunna leverera goda sportsliga resultat över tid. Vilket i sig är viktigt för att kunna behålla och öka sina intäkter.

AIK Fotbolls finansiella hälsa är god. 22 mkr i eget kapital och 15 mkr i rörelsekapital (omsättningstillgångar minus kortfristiga skulder). Det ger klubben handlingsutrymme. Det är bra. Men vi vet också av erfarenhet att det i det jämna allsvenska konkurrenslandskapet inte ges särskilt mycket utrymme till misstag.