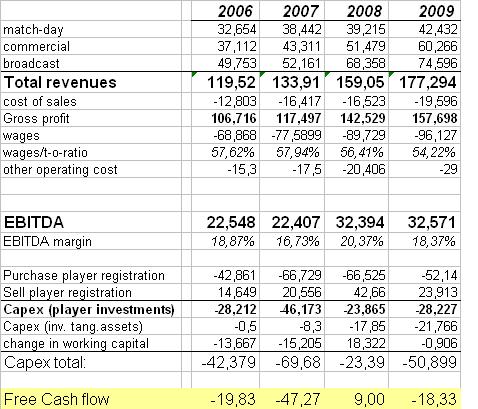

Klubben har än väldiversifierad portfölj av intäktsströmmar där flera källor exponeras mot olika marknader. Figur 1 visar en generell och skalenlig nedbrytning av klubbens tre stora intäktsktsklasser. Klubben är som bekant exponerad mot sportsliga framgångar men även mot varumärkets rykte samt Premier Leagues internationella expansion.

I det senaste bokslutet såg vi att intäkterna från match-day mest sannolikt har nått taket vilket även klubben sedan tidigare har kommunicerat. Old Trafford byggdes ut till säsongen 2006/07 och rymmer idag 76 tusen platser varav 8 tusen är hospitality varifrån nästan hälften av intäkterna genereras.

Priserna pressas idag, dels från en redan hög nivå, samt det faktum att Storbrittanien genomgår ett kraftigt åtstramningspaket. En ytterligare utbyggnad av Old Trafford kostar sannolikt mer än det smakar. Jag antar att klubben stabliserar sig kring £100 miljoner där vi får se årliga avvikelser på £+-5 miljoner beroende på hur många matcher klubben spelar på sin hemmaarena.

Vad gäller broadcast & media så står Manchester United på fyra ben, central sålda nationella sändningsrättigheter för Premier League, centralt sålda internationella sändningsrättigheter för Premier League. Sändningsrättigheter för Champions League vilka är prestationsbaserade samt bidraget från den egna kanalen MUTV.

Under pågående säsong kickar det nya tv avtalet igång som för de nationellt sålda rättigheterna innebär en ökning med 5% från det förra. Det finns de som menar att domen från marknadsregulatorn Ofcom kan komma att påverka priset negativt. Jag håller inte med vilket jag har motiverat i detta inlägg.

Figuren ovan visar BSkyB:s omsättning samt lönsamhetsnyckeltal baserat på halvårsbasis. Ännu ingen inbromsning i sikte. Premier League är en mycket lönsam produkt och BSkyB:s affärsmodell är starkt kopplad till denna. Samtidigt får man inte tjäna för mycket pengar, för stora vinster kan locka konkurrenter till marknaden trots att inträdesbarriärerna trots allt är höga. Just därför ligger det även i BSkyB:s intresse att priset på sändningsrättigheterna till Premier League förblir högt. Notera gärna de höga rörelsemarginaler som bolaget nådde under 2005 och hur det sedan återspeglades i priset på sändningsrättigheterna i samband med upphandlingen samma år inför säsongen 2007/08. (lila linjen i grafen längre ned)

Och givet att Premier League lyckas bevara sin attraktionskraft, har ligan också alltid alternativet att själva paketera och sända sin TV produkt. Den teknologiska utvecklingen gör det möjligt att med tiden nå ut genom flera distributionsplattformar och det kommer sannolikt inte finnas något underskott på potentiella samarbetspartners. Så länge konkurrensmyndigheterna inte gör sitt jobb och inte bryter upp monopolet, det vill säga den centrala regimen gällande försäljning av sändningsrättigheter har ligan egentligen inte mycket att frukta.

Däremot kan vi förvänta oss en mer moderat utveckling än tidigare i denna intäktskategori framgent, vilket i mina ögon innebär ett påslag på 5% per rullning.

Intäkterna från de internationella sändningsrättigheterna däremot, bör kunna utvecklas i en betydligt högre takt. Upphandlingen inför denna säsong fördubblade värdet på de sändningsrättigheter som såldes utanför Storbritannien. Det betyder att samtliga klubbar i ligan istället för £10 miljoner vardera, denna säsong erhåller £20 miljoner från detta ben.

Arbetshypotesen är att Premier League lyckas försvara sin marknadsandel och därför borde intäkterna rimligtvis växa i takt med den förväntade marknadstillväxten enligt nedan. Det skulle i så fall innebära ännu en större pengar från den upphandling som sker om tre år när detta paket återigen ligger ute till försäljning samt ytterligare en till år 2017. Min prognos baseras på en 50% höjning 2014 samt 25% upp 2017.

Saxat från economist.com

Även tillväxten för Champions Leagues sändningsrättigheter borde kunna förväntas växa på tillväxtmarknaderna i Asien. Flera europeiska toppklubbar profilerar sig på dessa marknader vilket ger UEFA goda möjligheter att öka intäkterna till den centrala Champions League poolen. Men det finns även pengar att hämta i forna öststaterna. I takt med att medelklassen växer sig starkare bör vi kunna se en viss talangöverföring från ligorna under Big5 österut. Med det borde även intäkterna från dessa folkrika länder till Champions League poolen kunna öka.

Den egna kanalen MUTV har upplevt en relativt låg tillväxt och här krävs det förbättrade nyckeltal. 2007 förvärvade Manchester United 33% från ITV till ett pris av £3.4 miljoner. Denna värdring indikerar en förväntad årlig tillväxttakt på 10%.

Nedan ser vi en prognos för de fyra olika benen gällande broadcast & media. Intäkterna från de nationella sändningsrättigheterna distribueras enligt 50-25-25. Pengarna från de internationella sändningsrättigheterna delas lika mellan ligans alla klubbar och Champions League premierna distribueras ut baserat, dels på sportsliga meriter, men även på storleken av den nationella ”market pool” som klubben tillhör.

En idag väldigt liten intäktskälla inom kategorin broadcast&media är digital media vilken är intäkter kopplade till klubbens hemsida. Denna kategori är väldigt liten i sammanhanget och jag har därför samt i brist på benchamarks inte räknat på den framtida potentialen.

Det finns en risk om förändrade distributionsnycklar som kan påverka framtida konkurrensbalans. Den engelska modellen är dock redan idag mest solidarisk bland big5 ligorna vilket vid det här laget minskar risken att förändringar som missgynnar storklubbarna ska komma till stånd.

Vad gäller commercial & retail så står klubben i första hand på två ben. Idag genererar Nike och AON så mycket som hälften av intäkterna från detta segment. Avtalet med AON löper över ytterligare tre år och sedan blir det en ny upphandling för företag om att möjligheten att kunna sätta sin logotype på matchtröjan.

Nike är inte enbart en leverantör av utrustning. Det är Nike som driver försäljningen av klubbens merchandise och parterna delar på vinsten från denna verksamhet. Mellan perioden juli 2006 till juli 2010 genererade sponsoravtalet med Nike £93 miljoner (~23.25/år). För de återstående fem åren som avtalet löper till förväntas intäkterna uppgå till minst £127 miljoner (~25.4/år). En alternativ affärsmodell skulle i nästa avtal är att klubben själva tar kontrollen över eget merchandise och på så sätt öka intäkterna. Å andra skulle man ju öka sina kostnader och klubben kommer även i framtiden att välja den modell som genererar mest nytta.

Denna affärsmodell är samtidigt något som till stor del kännetecknar Manchester Uniteds framgång. Man vet att man aldrig kan bli bäst i världen på att sälja kläder och merchandise. Och man låter bli att göra det.

Den största potentiella tillväxten förväntas däremot att finnas hos ”övriga partners”. I detta inlägg beskrev jag klubbens brand leveraging strategi. Jag antar att denna strategi kommer att bidra till en genomsnittlig tillväxt på 10% för kategorin commercial&retail fram till 2017. En aggressiv tillväxtfaktor men tittar vi historiskt så har klubben, sedan 2005, i det närmaste fördubblat intäkterna i detta segment. En liknande utveckling under de kommande sju åren bör anses möjlig, inte minst om strategin på tillväxtmarknaden Asien faller väl ut.

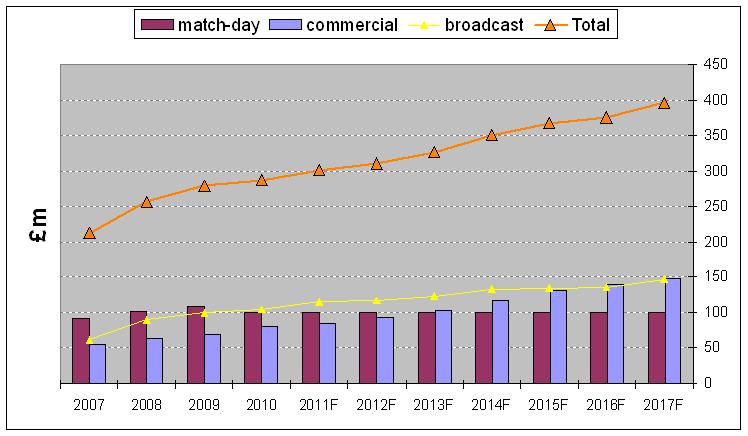

Låt oss så sammanfatta siffrorna och göra en prognos för de kommande åren. Nedan ser vi en graf som visar ett scenario som baseras på att klubben bibehåller sin position som en fotbollsklubb i världsklass. Det är naturligtvis i det närmaste omöjligt att prognosera rätt så långt in i framtiden som jag nu gör. Däremot är det ett bra verktyg som ger oss milstolpar som varje gång som klubben släpper ny information till marknaden kan revideras för att se huruvida caset håller eller ej.

Det finns en hel del riskfaktorer som kan påverka denna utveckling och dessa faktorer kommer att presenteras längre fram.

{kind=link}